核心观点:

央行发布2022年1月份金融信贷数据。其中,新增信贷3.98万亿(前值1.13万亿);新增社会融资总额6.17万亿(前值2.34万亿);社融存量同比增长10.5%(前值+10.3%);M2同比增长9.8%(前值+9%)。社融数据超预期和财政前置明显为传统基建和新基建,带来投资机会。主要逻辑如下:在近段时间以来央行连续通过降准、降息等方式强化逆周期调节下,社融规模、新增人民币贷款和M2数据均超预期,信用环境得到改善。另外,国家多次强调稳增长,1月财政存款同比减少,政府加大投资,无疑为传统基建和新基建带来投资机会,值得关注。重点推荐:中国铁建(601186)、中国中铁(601390)、特变电工(600089)。建议关注:国电南瑞(600406)、中国能建(601868)。

1.社融规模创历史新高,同比增速继续回升

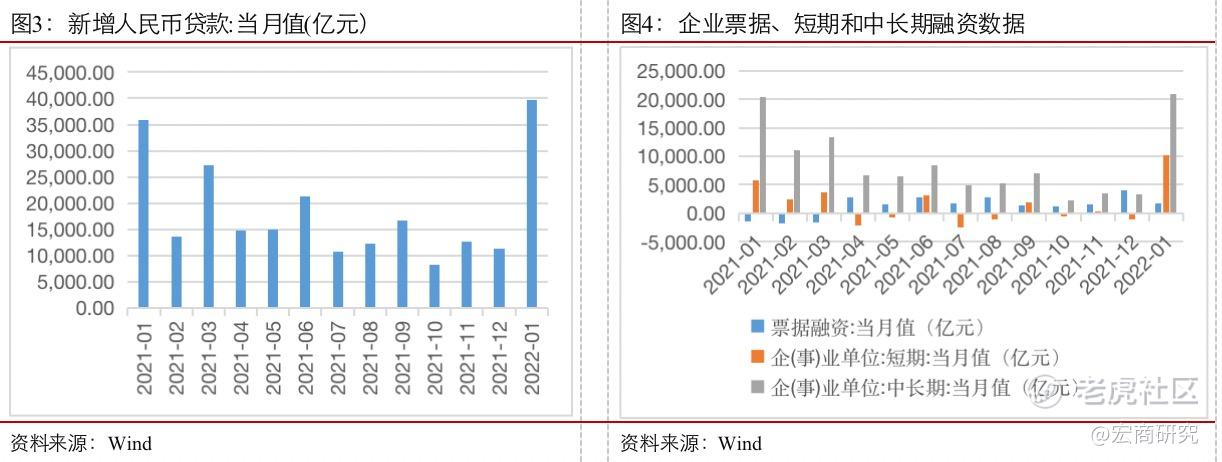

1月社融数据创下历史单月新高,超出预期,稳增长初见成效,市场对政策发力的信心有望强化。1月新增社融录得6.17万亿元(Wind一致预期 5.45 万亿),同比多增9842亿元,数据大幅超出市场预期的同时创出历史新高。1月末社融存量录得320.05万亿元,同比增速较上月增长0.2个百分点至10.5%,已连续3个月回升,为2021年8月以来新高。其中,社融口径的新增人民币贷款为4.2万亿,与金融数据中的3.98万亿人民币贷款相比剔除了非银贷款。因为2022年1月新增非银贷款为-1417 亿,所以社融口径剔除非银贷款后数字反而更高。这也说明贷款中流向对实体经济的部分是更多的。在财政前置发力背景下,政府债券加快发行,1月社融口径下的政府债券融资6026亿,较上年同期增加3589亿元(12月为4548亿元)。1月企业债券融资回暖,企业直接融资7238亿元,较上年同期增加2330亿。其中,企业债券融资新增5799亿,较上年同期增加1882亿元;企业境内股权融资新增1439亿,较上年同期增加448亿。整体来说,虽然各个部门在公开表态中多次强调宏观调控重点要突出“稳字当头”,但市场一直在等待政策落地和数据验证。现在,金融数据公布后,市场对于政策稳增长的信心有望进一步强化。

2.信贷“开门红”超出市场一致预期,贷款结构明显优化

新增人民币贷款高于预期,企业贷款意愿回暖。1月份新增人民币贷款录得3.98万亿元(前值1.13 万亿),高于预期值且为单月统计高点,同比多增3944亿元。分结构来看,居民端方面,1月居民中长贷新增7424亿,居民短贷新增1006亿,共新增8430亿。但是,居民短贷、中长贷同比分别少增2272和2024亿元,居民端数据仍然不理想。这是因为房地产调控降低居民的购房欲望和疫情影响下日常的消费积极性同样受到打击。企业端方面,新增中长期贷款超2万亿,是历史最高值,同比增加600亿元,较12月(同比减少2100亿)明显改善,反映出企业资本开支意愿明显回升。短期贷款增加1.01万亿元,同比多增4345亿元,或与企业短期资金周转需求较强有关。此外,企业票据融资增加1788亿元,规模虽较上年有所增多,但却小于2019年与2020年同期水平。因此,从贷款期限来看,1月信贷结构明显优化。整体来看,国内稳增长政策效果逐步显现,企业对经济前景偏乐观,融资需求企稳反弹。

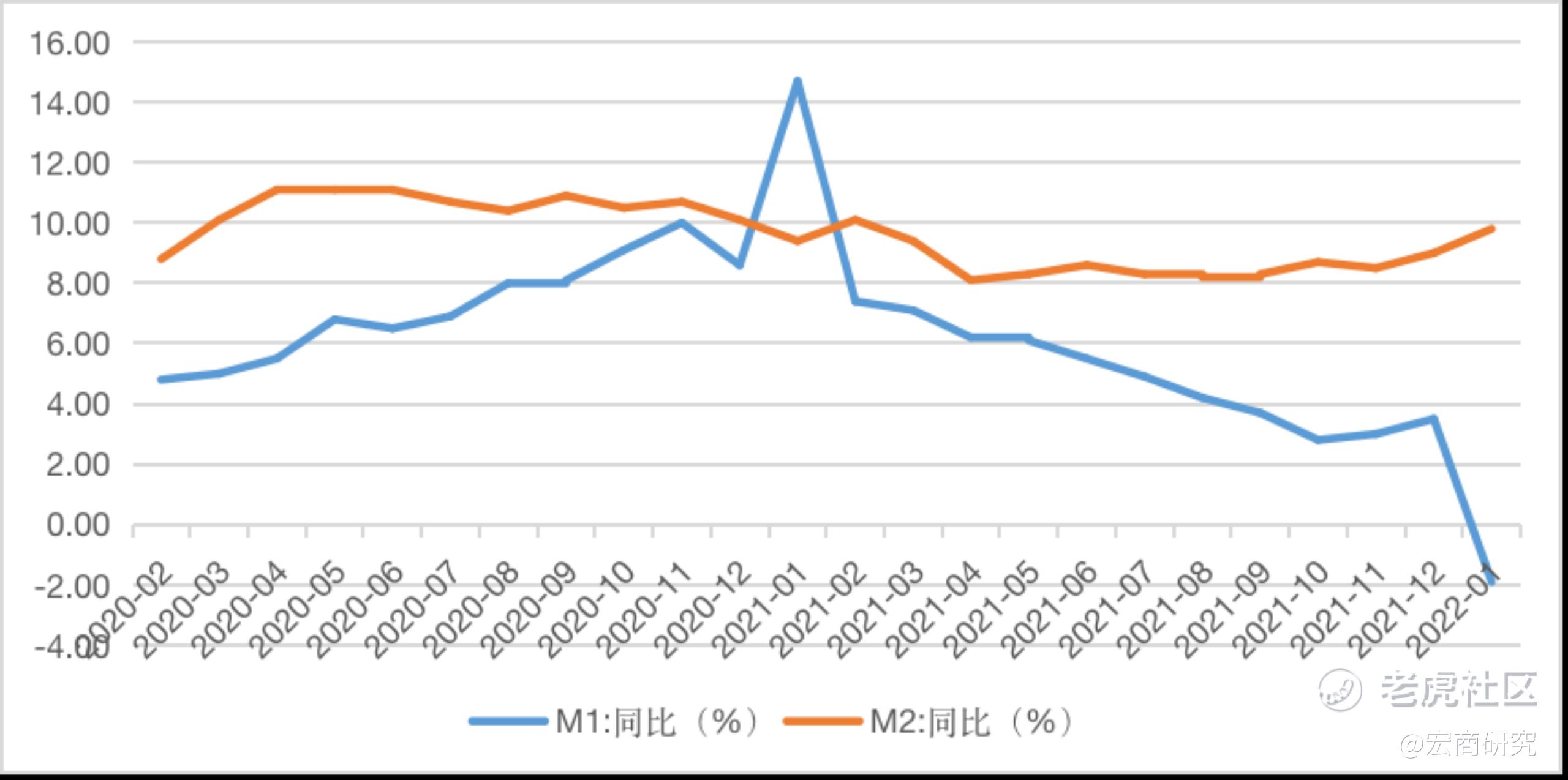

3.M2增速持续回升,M1同比增速回落

春节因素导致M1等数据出现错位,M2同比增长9.8%表现亮眼。受春节错期影响,M1增速转负。通常,春节前企业存款会转化为居民存款,居民通过节日消费和置业投资再将居民存款转化为企业存款。但今年情况有所不同,在房价看跌预期的影响下,1月百强房企销售金额同比下滑近40%,回乡不置业成为普遍现象,居民存款向房企回流受阻,从而导致M1增速转负。根据央行数据,剔除春节影响后的M1同比为2%,不过这个水平仍然低于去年12月的3.5%,显示经济活跃度继续偏低。1 月末M2同比增长9.8%,高于预期值,为2021年3月以来新高,同比增速较前值上行0.8 个百分点。财政支出节奏加快叠加信贷数据持续改善支撑 M2同比增速持续上行。2022年1月新增财政存款5849亿,比上年同期少增5851亿,说明财政支出保持较高强度,侧面反映1月基建投资可能较好。

图5:M1、M2同比

资料来源:Wind

投资建议

结合上述分析,1 月中国信贷数据开始企稳反弹,社会融资规模、新增人民币贷款等均创下历史新高,而广义货币M2增速亦超市场预期,说明了稳增长政策正在发力,国内新一轮宽信用周期有开启的迹象。国家在稳增长和宽信用的基调下,相信将会加大政府投资,因此预计传统基建和新基建将迎来投资机会。

重点推荐标的:

中国铁建(601186):中国铁建前身是铁道兵,由中国铁道建筑集团有限公司独家发起设立,为国务院国资委管理的特大型建筑央业。公司主营基建和房建工程承包、勘察设计咨询、工业制造、房地产开发和物资物流业务。2020年,公司工程承包业务实现营收8133.34亿元,占总营收比重为89.35%,是公司主要收入来源。物流与物资贸易等收入766.25亿元,占比为8.42%。截至2021年9月30日,公司第一大股东中国铁道建筑集团有限公司持有公司51.13%股份。公司连续入选美国《工程新闻记录(ENR)》“全球250家最大承包商”,2020年排名第3位。

中国中铁(601390):公司以基建建设业务为核心(收入占比84%),集勘察设计、施工安装、工业制造、房地产开发、资源矿产、金融投资等业务于一体,是全球最大的综合性建设集团之一。公司先后参与建设的铁路**国铁路总里程的三分之二以上;建成电气化铁路**国电气化铁路的90%;参与建设的高速公路约**国高速公路总里程的八分之一;建设了中国五分之三的城市轨道工程。

特变电工(600089):公司发展始于输变电业务,经过数十年的发展通过产品及规模的优势成长为输变电行业龙头企业;在此基础上,公司于2000年进军新能源行业并逐步形成了光伏风电资源开发及电站建设、以及多晶硅生产制造两大细分主业,目前已成为中国乃至全球光伏新能源产业发展的核心参与者和主要推动力量。

精彩评论