想明确一件事(1)舆论和市场是两回事,有定价权的资金普遍不存在于显而易见的头条之中;(2)拼多多的平台定位决定了他有属于自己的核心客群,只要平台保持自己的运作模式,这些买家就有继续消费的理由;(3)评论拼多多好不好,最起码的是读完他最基本的业绩报告和数据。

我的结论是:(1)公司21Q4在消费市场疲软环境下削减开支,重视研发,为股东创造了可观的利润;(2)拼多多把自己的能力圈想得很清楚,管理层依然坚持长期主义,继续用真金白银投入农业,且已经产生商业成果;(3)我个人看好拼多多的长期发展。

1.年活跃买家数:8.7亿,环比几乎没有增长

在消费市场疲软环境下,公司削减了营销开支,导致AAC几乎没有增长。但拼多多如今8.7亿的买家数量规模已经很大,我并不指望在这一数据上能很大突破。

数据来源:公司业绩报告

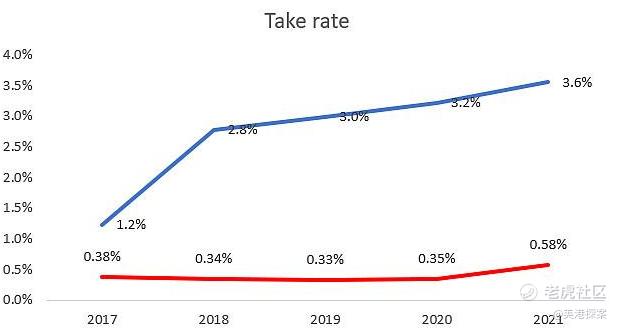

2.核心业务收入增速:若考虑社区团购业务,电商收入+28%YoY,与京东3P业务+27% YoY增速接近

多多买菜作为一门3P平台生意,收入计入Transaction service。Take rate增长至3.6%,与社区团购业务发展有关。国内目前社区团购竞争格局逐步清晰,美团优选、多多买菜、淘菜菜、兴盛优选是主要玩家,京东的京喜发展比较谨慎。

21Q4核心电商业务增速的确有放缓,但管理层在电话会上表示对比目前的竞争市场,公司在战略层面有在做调整,短期不会把增速放在第一位。

我个人觉得这虽然不是一个亮眼的增速(不考虑社区团购的+19% YoY增速),但依然远强于同期国内电商大盘(+5% YoY),对长期投资者来说是可以接受的。

数据来源:公司业绩报告

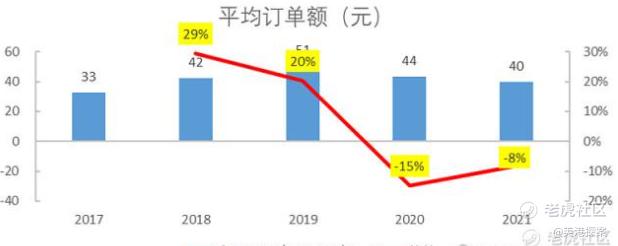

2.2021全年GMV增长46%,主要是总订单数推动;人家GMV达2810元,大约京东一半

拼多多2021年重视农业投入和社区团购发展,推高了总订单数,但平均订单额(AOV)承压。

投资人关切的人均GMV同比增长33%至2810元(京东5787元,增速4.5%),因此在单量提升+百亿补贴+品牌入驻等因素推动下,人均GMV目前仍然处于良好的增长阶段。

数据来源:公司业绩报告

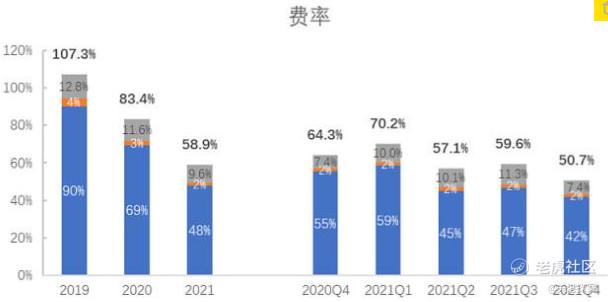

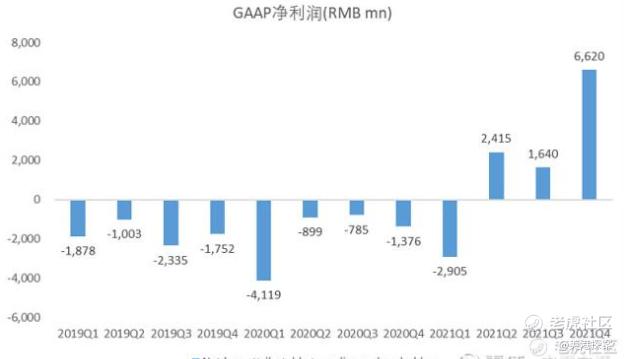

3.费用和利润:受云服务商返利+营销费率改善利好,单季利润绝对值和净利润率均为历史最高,剔除返利影响利润依然亮眼

我通过参考拼多多历史毛利率和费率数据,估计云服务商返点在20亿人民币左右。21Q4 GAAP净利润66亿元,Non-GAAP净利润(主要加回了SBC)84亿元。即便我们在GAAP基础上减去20亿,那单季净利润还有46亿,远高于21Q3的16亿元。

21Q4营销费率优化至42%(21Q3 47%),管理层在市场不好的情况下的削减营销开支,本季度研发费率参考意义不大(因为有返利影响),但从2021 Q1-3来看管理层的确更加重视研发。百亿农研项目孵化的农业创新技术已经在全国多个地区落地,提高了农民的种植效率和收入,对消费者来说也更实惠。

数据来源:公司业绩报告

4.估值和总结

我认为拼多多管理层对自己的发展定位很清楚,账上接近千亿的现价和短期投资,但不会投入太烧钱的领域(比如物流),聚焦于农业(原因是低渗透率+政策支持+先发优势),在于品牌商合作方面也在逐步推进,从电话会能够听出管理层的想法很长期且有耐心。

Operating leverage效果明显,21Q4把营销开支降下来,马上就能产出可观的利润,对股东来说是好消息,相比京东,拼多多的盈利能力更强。

对未来做个简单的估值,本季度我们用Non-GAAP净利润,减去假设的20亿返点,也就是46亿净利润,21Q4是一个电商大盘很弱的季度,我乐观认为疫情逐步恢复后消费会回暖。暂且保守假设年化净利润64亿*4=256亿,当前市值3800亿人民币,所以Forward PE只有15倍。

此外,拼多多的市值和盈利符合香港二次上市的要求,所以我更倾向于认为前期估值被市场错杀。我个人看好拼多多的长期发展。$拼多多(PDD)$ $阿里巴巴-SW(09988)$ $京东集团-SW(09618)$

精彩评论