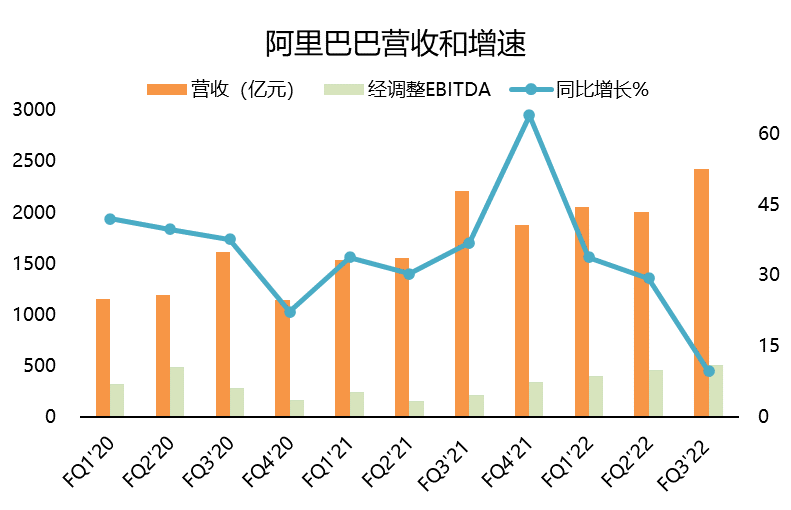

$阿里巴巴(BABA)$ 刚刚公布了截止2021年12月31日的季度财报:

- 总营收2425.8亿元,同比增长9.7,不及预期共识的2449亿元;

- 调整后Non-GAAP EPS为16.3元,预期共识为16.12元;Non-GAAP EBITDA为513.6亿元,同比下降24.88%,高于预期共识的507亿元;

- 分类业务方面,其中核心电商的收入1722.26亿元,同比增长7%;云计算业务收入195.39,同比增长20%,不及预期的210亿元;数字媒体与娱乐业务收入81.13,不及预期共识的83.3亿元.

关于消费

市场此前对阿里巴巴电商业务的增长有一定的分歧,主要归结起来,受两个因素的影响:一个是宏观经济尤其是零售行业的变化,另一个则是电商行业竞争的加剧。

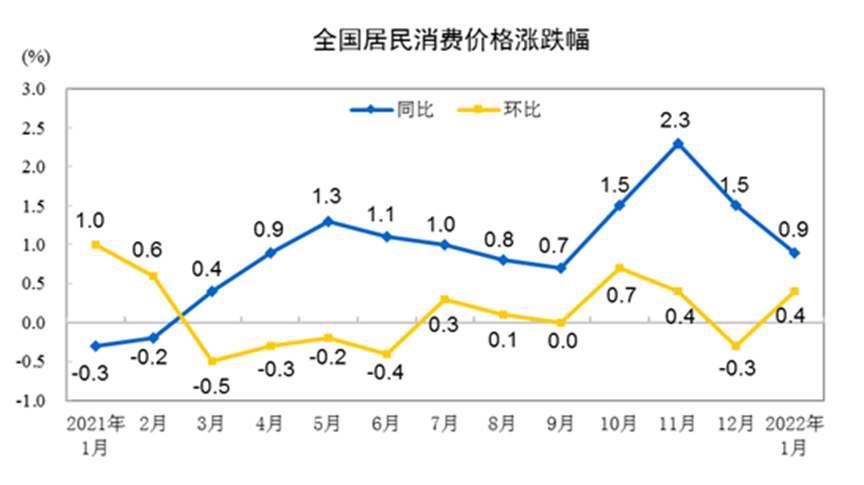

宏观经济方面,电商在疫情后时代的福利消退,国家统计局发布数据的1月份居民消费价格(CPI)增幅只有同比上涨0.9%,并没有像海外那样通胀加速的环境。

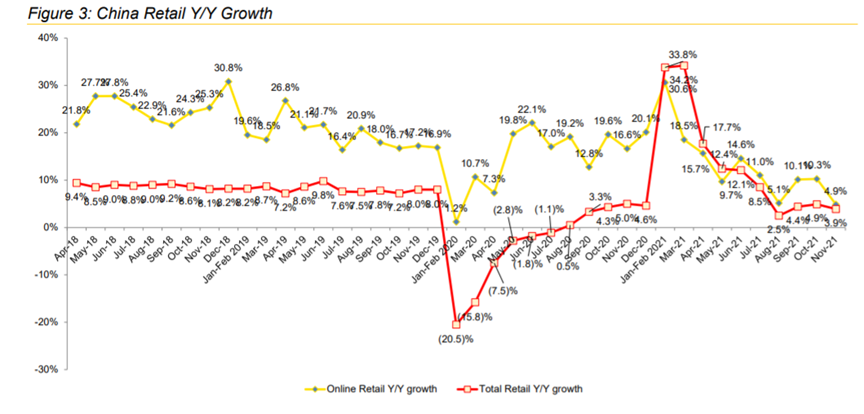

尽管Q4是购物季,11月$阿里巴巴-SW(09988)$ 实物商品线上零售GMV的同比增长5%,12月实物商品GMV增速进一步到1%。公司更重要的是从商户端进行推广和支持,而22财年Q3季度(即22年第一季度)的同比增长预期亦有所下降。

而电商行业的竞争更是水深火热。

直播电商方面,快手和抖音的增长依然对阿里系的电商带来重要挑战。继抖音之后,快手也因合作协议变更为由,在直播间切断淘宝、京东商品链接(3月1日开始)。这样对淘宝重要的品类——服装和日用品,会产生较大的影响。

本季度阿里的全球活跃买家12.8亿,新增买家4300万,9.79亿消费者来自中国市场,3.01亿消费者来自海外。

与此同时,阿里自身的“淘宝特价版”起到了很好的用户群体增长的作用,淘特支付订单量同比增长超100%,这也说明与在“下沉市场”拼多多的竞争激烈,双方都在拼增长。

同时“淘菜菜”等提升市场份额也有初步效果,本季度淘菜菜已在近200个城市开展经营,淘菜菜季度GMV环比增长30%。相比主要竞争对手,淘菜菜具备供应链、商品库和品牌合作关系的优势,短板主要集中在流量入口上,例如下沉市场地区的支付宝、淘宝覆盖率可能低于微信和QQ。从中长期来看,淘菜菜有望受益于集团层面的生态资源。

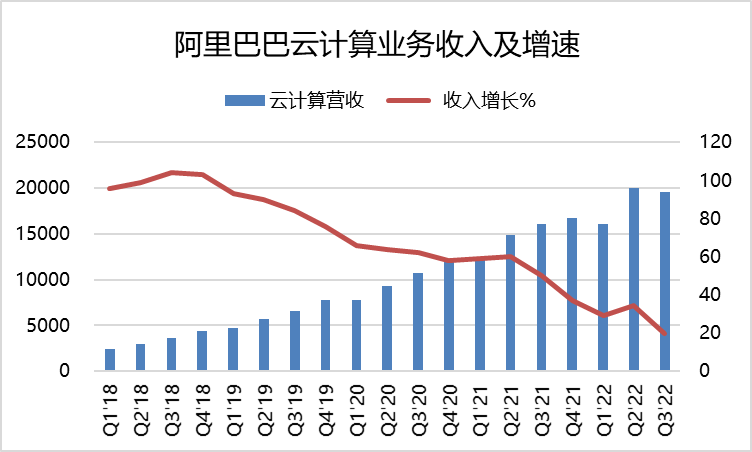

云业务及其他

云计算业务同比收入增速继续放缓至,单季收入同比增长20%至159.3亿元,这个增速在整体看来并不算低,但也依然是创下史上新低。

在本地生活方面,反垄断的监管带来更具良性的竞争。在与美团的竞争中,饿了么也开始重拾增速,将本地生活订单同比增速推至22%。虽然出行业务依然还时不时受到疫情的影响,但是高德地图的目的地周边服务,在通过生态系统打通之后,获得了更高的增长,这也突显了本地生活产品的协同效应。

关于股价

随着中概股和美股今年以来的回撤,阿里巴巴的股价也在今年继续下滑了7.6%(2月23日收盘)。当前的俄乌冲突升级,也让二级市场股价继续承压。

目前来看,阿里股价的支撑因素有两个:

1. 芒格等著名投资人的抄底,这将带动市场情绪。芒格投资阿里的原因,是因为“看好中国”,因为他对于中国的放心程度比更胜一筹。但这并不代表芒格非常了解中国市场,作为持有大量现金的典型左侧投资者,芒格可以有很长的时间等待阿里巴巴股价反转;

2. 公司本身的回购。本季度公司回购金额14亿美元。其实大公司回购是支持股价的重要因素之一,苹果公司自2013年以来,不断用现金回购股票,以致于将总股本缩小了四分之一。而未来更多的回购,也将助力阿里巴巴股价上涨。

当然,这并不代表阿里巴巴目前面临的难关已经度过,其实阿里面对的问题一个都没有少。虽然相比较其他美国公司,阿里巴巴的业务着实与美国经济关系更小。但碰到泥沙俱下的宏观环境时,言底可能还尚早。

精彩评论