尽管辉瑞和莫德纳的mRNA新冠疫苗以367.81亿美元和176.75亿美元的年销售额占据2021全球药物TOP10榜单的第一、第三名,充分展示了mRNA这项前沿技术威力。

但近期一项研究,重新燃起了市场对于mRNA疫苗安全性的担忧。

2月25日,瑞士隆德大学临床科学系的研究人员发现辉瑞公司和BioTeCo开发的mRNA COVID-19疫苗可以逆转录并整合到人类基因组中。虽然研究并未表明细胞基因改变的后果,但经历了2020-2022年期间全球多项研究对于辉瑞mRNA疫苗安全性风险的提醒,该项风险确实值得被重视。

基于这些问题,视线回到国内,复星代理辉瑞的“复必泰”迟迟未能作为第三针加强针被批准,市场投资者对此也拥有很多的疑问。

事实上,我们国家急需自主可控且安全有效的mRNA疫苗,来应对益复杂的抗疫形势。

01 “难产”的国产mRNA疫苗,迎来mRNA疫苗上市第一股

为什么国内急需mRNA疫苗?研究表明,面对新冠原始病毒株和早前传播范围广的德尔塔病毒株,两针灭活产生的抗体水平趋近于两针mRNA疫苗;而面对传播速度更快的奥密克戎变异株,两针灭活产生的抗体急剧降低。

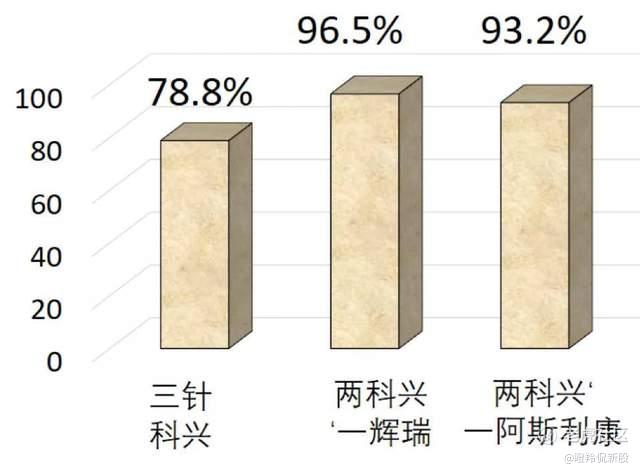

据2月初马来西亚卫生部的一项公告显示,比起接种三剂科兴疫苗,第三针接种异源加强剂(阿斯利康、强生和辉瑞)比同源加强剂(科兴)激发到更强大的免疫反应,因此接种者可能得到更强的保护。

对于国产mRNA疫苗的渴望有多急切,失望或许就越大。

沃森/艾博的mRNA疫苗一度被视为能比肩辉瑞的me-too品种,但就已公布的数据来说,似乎有效剂量宽度和安全性都未达到市场预期;临床进度第二位的斯微生物,迟迟未公布一期数据,市场似乎已将其遗忘。

接下来呼声最高和声势较大的,无疑就是正在做1期临床的丽凡达生物和提交临床申请的瑞科生物。

瑞科生物在上周末悄悄通过港交所聆讯,即将成为“国内mRNA疫苗第一股”。

据招股书显示,瑞科生物的mRNA疫苗R520A目前最核心的优势是解决了mRNA疫苗难以长时间储存的问题,其次这是一款针对德尔塔和奥密克戎的新型疫苗。

目前,国际上用量最大的两款mRNA疫苗,从装瓶到为患者接种前一刻,必须在极其严苛的超低温环境下进行储存和运输。辉瑞、Moderna的mRN疫苗分别需要在-80℃到-60℃、-20℃极低温的环境下进行保存。

R520A应用了瑞科吉生物(瑞科子公司)自主开发的mRNA冻干技术,实现了4℃和25℃条件下的制剂稳定性,使得该疫苗可在常规冷链条件下贮存与运输,并且冻干工艺不影响产品的生物活性特徵,使得全球更大范围使用mRNA新冠疫苗成为可能。

在动物试验层面,该疫苗对德尔塔、奥密克戎病株展现出强烈的免疫应答和高水平的中和抗体滴度,有效性数据较好。

立足于公司在前沿mRNA领域的长远发展,瑞科生物与知名mRNA企业瑞吉生物合资成立了武汉瑞科吉(瑞科持股55%),目前瑞科吉生物拥有46项专利,涉及递送技术、mRNA修饰、修饰合成、加帽加尾等核心领域。

02 瑞科生物的底气:三大技术平台

在港股市场当下这种“18A发一家、破一家”市况下,未盈利生物科技公司一般都会暂缓发行,也就造就了部分公司递表招股书时效过期的现状。

坚持发行的18A公司,不是过于缺钱,就是有强大的勇气和底气。

瑞科生物正处于药物研发最烧钱的阶段,公司九价HPV正进行大规模的三期试验,同时重组蛋白新冠疫苗正在全球多中心临床,尽管公司2年内募集了超过25亿人民币,但年内亏损(净亏损)由2020年的1.79亿元大幅增加至2021年的6.58亿元。

除了前文叙述的mRNA技术外,瑞科生物还构建了三大核心技术平台:新型佐剂开发、蛋白工程及免疫评价。

蛋白工程平台其实是帮助疫苗企业识别、分析抗原结构,并且利用最优的细胞系表达筛选最优的疫苗;

免疫评价平台就是候选疫苗的“检验机”,让疫苗研发企业了解抗原与佐剂的最佳组合、成分搭配比例,以寻找最优的一个“配方”。

三者中,最值得关注还是新型佐剂开发平台,这也是重组蛋白疫苗的核心痛点。

佐剂(又称免疫调节剂或免疫增强剂),是疫苗一种重要的添加剂,当它先于抗原或与抗原混合注入机体后,能够增强机体对抗原的免疫应答或改变免疫反应的类型。

理想的佐剂不仅能够增强免疫反应,而且能使机体获得最佳的保护性免疫。

弗若沙利文数据显示,目前只有5种新型佐剂应用于获FDA批准的人用疫苗,即AS01、AS03、AS04、CpG1018及MF59,相关成分已在公共领域存在逾20年。(目前FDA批准的5款新型佐剂,有一半来自于GSK)

在带状疱疹疫苗领域,GSK正是凭借着强大铝佐剂技术平台使得自家疫苗获得更高中和抗体滴度,从而实现对默克有先发优势产品的碾压。

瑞科生物独特的佐剂平台,使得其成为少数几家能够开发对标所有获FDA批准佐剂的疫苗公司之一。

目前瑞科在研管线中有五款疫苗应用新型佐剂,其中两款二代HPV疫苗使用的是一款自主研发的新型佐剂(对标GSK的AS04),拥有潜在减少给药次数的优势;另外,公司在菲律宾正处于临床II/III期的重组蛋白疫苗ReCOV,采用了BFA03(对标GSK的AS03),已有的临床数据表明:20μg ReCOV可诱导高滴度针对新冠病毒的中和抗体,两剂ReCOV接种14天后诱导的抗体水平达到国际领先。

拥有这样的一个新型佐剂开发平台,无疑让瑞科生物开发me-better的重组蛋白疫苗事倍功半,同时也避免了部分疫苗公司因依赖进口佐剂而导致的潜在“断供”风险。

03 有望率先商业化的两大品种:九价HPV+重组蛋白新冠疫苗

尽管技术和概念瑞科生物都很强,但二级市场最终买不买账,还是需要回归到管线的商业化时间表、潜在商业化管线的市场空间及竞争格局。

瑞科生物最快能够实现商业化的,仍然是重组蛋白新冠疫苗ReCOV(2022年EUA/BLA)。

尽管全球在研新冠疫苗管线、产能有着过剩的趋势,但基于新冠大流行愈演愈烈及第三世界国家的缺口巨大,新入局疫苗企业仍有一定的时间窗口,同时还需比拼自身产品的有效率。

相较于mRNA疫苗,重组蛋白疫苗的优势在于有效率接近mRNA疫苗,但拥有更佳的安全性。

重组蛋白新冠疫苗领域,已经有“前辈”给瑞科生物作出了榜样。

2021H1,智飞龙科马实现营收53.13亿元,实现净利润34.49亿元(龙科马营收和净利润主要由新冠疫苗贡献),该产品除在国内上市外,同时在印尼、哥伦比亚、乌兹别克斯坦等地区获准。

美国疫苗厂商Novavax在本月初表示,正寻求旗下新冠重组蛋白疫苗的全面上市批准,公司预测今年有望实现40-50亿美元的收入。目前公司已向印尼、澳大利亚、韩国交付约900万剂、600万剂、200万剂疫苗。

留给瑞科生物的时间不多了,只有抓住时间窗口大门关闭前的机会,将新冠重组蛋白疫苗的优势迅速转化为正向现金流,才能减轻未来研发新一代疫苗的资金压力。

值得注意的是,另一重磅核心产品九价HPV疫苗,至少要到2025年才能够申报BLA。

为什么需要这么久?

与大部分企业不同的是,瑞科生物在国内正在进行的1.5万人三期试验,是一项与默沙东九价HPV疫苗的头对头,可以看出公司对于自身管线的信心。

由于HPV九价疫苗国内仅获批默沙东一款产品,所以该类产品长期处于供不应求的状态。

据沙利文数据显示,国内HPV疫苗的接种率普遍较低,不到总人口的1%。2020年,HPV疫苗市场的产值为人民币131亿元,**国疫苗市场总产值约17.4%。而默沙东的九价HPV疫苗Gardasil 9销量也于2020年高达近40亿美元。

鉴于市场足够广阔,也催生了一大批企业研发HPV九价疫苗,目前上海博唯、康乐卫士、万泰生物的HPV九价管线都处于临床三期阶段,三年后竞争格局难言乐观。

不过,虽然进度优势不明朗,但基于公司有望做出更优于默沙东的九价疫苗以及未来会设定比竞争对手更低的定价策略,瑞科生物仍然有机会在未来占据一定市场份额。

结语:瑞科生物在2021年6月的pre-ipo轮融资时(投资者包括淡马锡、清池资本、博裕资本等),估值就已达89.65亿元。然而,H股与其最相似的公司,无疑是同样新冠重组蛋白疫苗快上市的三叶草生物(71.54亿元)。尽管瑞科生物的管线丰富度、佐剂自主可控等方面都优于三叶草生物,但基于有锚点和当下行情,公司在发行定价时很难享受溢价,或许因此而难受的,还是pre-ipo轮的投资人。$三葉草生物-B(02197)$ $智飛生物(300122)$

精彩评论