这段时间,市场上的焦点,无疑就是“青山镍”一事。

事件始末

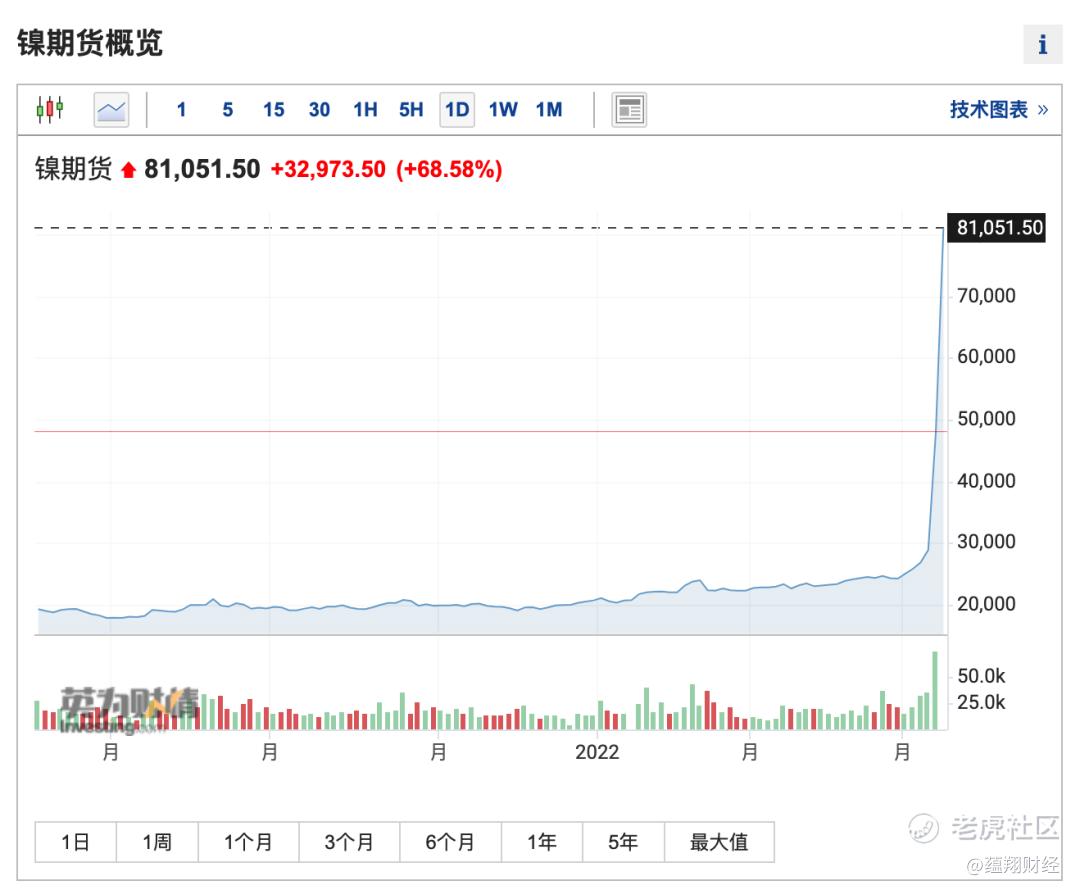

由于俄乌冲突影响,占全球精炼镍产量超过20%、镍矿产出近10%的俄镍被禁运。市场开始担忧镍供应不足,进而反映到了伦敦金属交易所镍期货的价格上。

3月7日,伦敦金属交易所(LME)镍期货价格一路上涨。当日涨幅高达72.67%,收盘价为50300美元/吨。3月8日,LME镍期货价格延续前一日的上涨行情,盘中一度突破10万美元/吨关口。

伦敦金属交易所(LME)镍期日线图,来自Investing.com

“事出反常必有妖”,期镍暴涨背后,市场传言是嘉能可(也有传言是华尔街)“狙击”在LME做空套保的中国民营巨头青山集团,让其保证金被强平。

青山集团作为俄罗斯镍矿大客户,为减少价格波动带来合约风险,在伦敦采取套保交易,开出镍空单,这是正常操作。

问题就出在青山集团的库存上。青山集团拥有的是镍铁跟高冰镍,而不是LME认定的纯镍,之前青山可以在俄罗斯购买现货,但是英国暂停了俄罗斯的交易,到期青山集团拿不出空单对应库存,这才被嘉能可或者是华尔街盯上。

青山集团逼空事件出现转机是在3月8日,3月8日晚间,LME发布公告称,取消所有当地时间3月8日凌晨0点或之后在场外交易和LME select屏幕交易系统执行的镍交易,并将推迟原定于2022年3月9日交割的所有现货镍合约交割。

这一举动对青山无疑会产生正面影响。

3月9日,逼空事件出现反转,有消息称青山集团用旗下高冰镍置换国内金属镍板,已通过多种渠道调配到充足现货进行交割。

但是,对于什么时候重新开市,LME还没有公告。后续怎么走,我们拭目以待。

这次事件也让很多投资者开始更加关注期货市场,想要了解期货市场的一些基础知识,今天这篇文章就给大家讲清楚期货的本质以及一些常用操作的具体含义。

什么是期货

期货合约的本质

本质就是一份买卖合同,期货合约在任何时候都同时具有唯一的一个买家和唯一的一个卖家。这里的买家就是开仓时候的多单,卖家就是开单时候的空单。

例如豆粕2205现价480元/吨,意思是2022年5月到期的豆粕价格是480元/吨;如果是多单,意味着买家跟卖家签订了合约,5月到期如果价格涨到480元/吨以上,买家还是可以以480元/吨的价格买入豆粕。如果投资者是空单,意味着投资者跟买家签订了合约,5月到期如果价格跌到480元/吨以下,投资者可以以480元/吨的价格卖出豆粕。

合约持有到期会怎么样?

这就是上面提到的,不考虑投机成分,5月到期,价格如果是大于480元/吨,例如550元/吨,多单(买家)可以拿到空单(卖家)的豆粕。对于多单来讲,实际上是以480元/吨的价格拿到了550元/吨的豆粕,赚70元/吨,对于空单来讲,到期480元/吨的价格卖出了豆粕,亏损70元/吨。

在实际投资中,个人投资者是不能持有期货到期的,如果一直持有,期货交易所会在期货交割日前的最后交易日按照结算价进行强行平仓。只有向交易所申请套期保值资格并批准的现货企业,才可将持仓一直保持到最后交割日,并进入交割程序。

平仓的本质

还是以豆粕480/吨建仓价格为例,对于买家(多单)来说,豆粕价格涨到550/吨平仓,实际上把自己将来需要480/吨的商品卖给到期愿意以550/吨的新买家,盈利就是70/吨;对于卖家(空单)来说,豆粕价格涨到550元/吨平仓,意味着自己用550元/吨买到商品以480元/吨的价格卖掉了,亏损70元/吨。

总之,多单平仓就是新的价格(平仓价格)卖掉未来需要履约的商品,空单平仓就是新的价格(平仓价格)买入未来需要履约的商品。参与者相当于一个中间商,促成了这两份合约的交易,参与者获得了其中的价差收益。

这里也可以看出,在期货上做空比做多,要危险。 因为做多的话,买家大不了可以要货,可以付钱给卖家,那买家买市场上的货,最起码还能成交。但是如果是空头,到期之后,手里没有货的话,如何在市场上交付?这个时候可能多头就会形成逼仓的行情(青山这次就是属于这种情况)。所以说做空相对来讲比较危险。

套期保值

期货市场的参与者有两类,一类是普通的投资者,这也是上文提到的,通过自己的判断赚取商品不同时期的差价。另一类就是生产现货的厂商或者需要现货的厂商,可以通过买入套期保值或者卖出套期保值来提前锁定价格。

卖出套期保值

为了更清楚理清逻辑关系,我们以最简单的操作为例,实际交易过程会持仓限额,手续费,运输成本等因素在里面。

卖出套期保值是为了规避价格下跌的风险,例如某大豆收购厂面临的问题是:从农民那里签订了1000吨的大豆合同,到时候如果价格下跌了,转手卖给粮油加工厂的收益就很低了。

结果:现货市场亏损1000*1070-1000*950=12万,期货市场盈利100*10*(1050-950)=10万。净亏损12万-10万=2万。如果不进行套期保值,实际亏损就是12万。

如果7月份价格上涨呢?那么现货市场的盈利可以对冲期货市场的亏损。

为什么到期现货价格跟期货价格相等,其实这就是期货的价格发现功能,随着到期日来临,期货价格会越来越趋同现货价格(不一定完全相等,为了方便说明,这里用相等来计算)。

买入套期保值

例如酱油厂商,需要买入大豆制作酱油,担心未来价格上涨。与大豆卖家签订了1000吨的采购协议,单价就是到时候的shi'chang市场价格。

结果:现货市场亏损1000*1070-1000*1200=-13万,期货市场盈利100*10*(1200-1050)=15万,净盈利2万。

以上就是两种套期保值的两种基本逻辑,实际操作比这个要复杂。

总结

值得注意的是,套期保值操作在现货市场跟期货市场买卖是相反的,并且买卖的数量和品种要相同。不然就会跟这次青山的情况一样,如果到期没有足够的现货去交割,就只能在期货市场亏损离场。

对于青山的后续,青山可以选择补充保证金,加大高位空单持有量,到期按建仓价格卖给多头。或者开市以后跟风多单资金及时平仓,这会导致期货价格快速下跌,说不定青山在期货市场也能反转盈利。整体来讲,后市还是充满不确定性的。

精彩评论