互联网公司一直有基因论一说,例如$腾讯控股(00700)$ 有社交基因,在社交和游戏领域所向披靡,但是想在电商领域自己做却一直都不成功,早期效仿淘宝的拍拍网,学习京东的易迅网,甚至这几年模仿拼多多的小鹅拼拼,最后的命运不是被卖就是关停。 $阿里巴巴(BABA)$ 是做电商起家,但是社交梦做了一场又一场,结局都是梦碎。

但是一家立足于东南亚市场的新加坡公司$Sea Ltd(SE)$ 好像打破了这种互联网基因论。打着东南亚腾讯+阿里巴巴结合体的光环,靠着左手做游戏赚钱,右手做电商烧钱的互补模式高速发展,同时业务不仅局限在东南亚,而是放眼全球市场,大举进军欧洲,南美市场。一头拦不住的独角兽成为了2000亿美金市值的巨兽。但从2021年Q3财报后,股价持续下跌了60%以上。本周SEA公布Q4财报,股价依旧暴跌,到底是什么原因呢?阿腾结合体还有机会吗?

🧮 财报数据

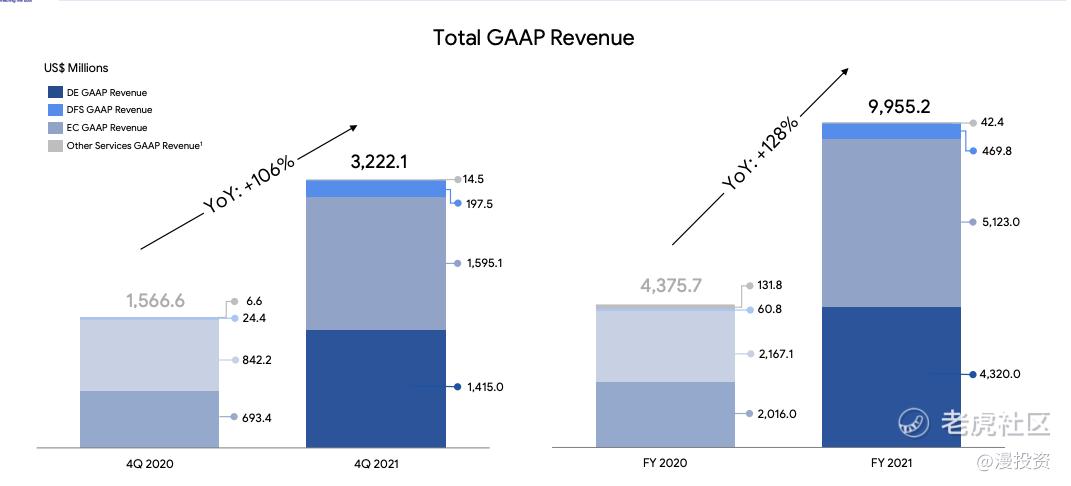

如果从总体收入来看,Q4收入32亿美元,同比增长还是3位数的增长。全年收入99.55亿,同比128%的增长。总体来看还不错,但是业务分开来看就没那么光鲜亮丽了。

🎮 游戏业务

首先是DE(数字娱乐)业务,DE业务的最大收入来源就是大逃杀游戏Free Fire,在东南亚算是最火的游戏之一。但再好的游戏也有生命周期,作为有腾讯基因的SEA,一直看不到还有其他叫好又叫座的新游戏出现。

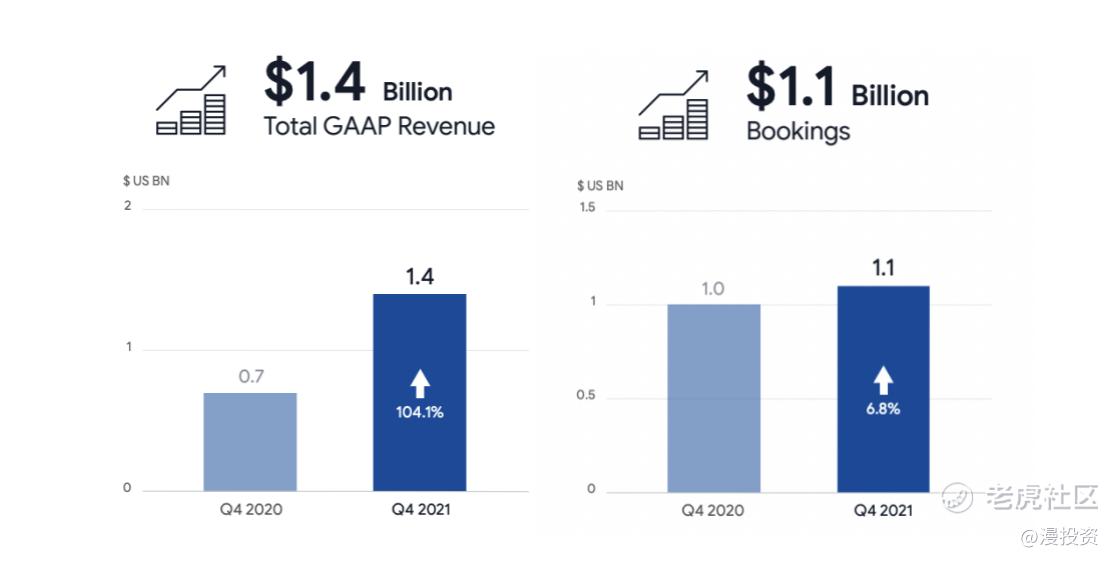

从财报数据上也有很大的问题,收入同比仍然是3位数增长,但是Booking收入环比下降,同比只有7%的增长。这个季度把递延收入往收入多转转,下个季度的收入就没有Booking的钱转化了,必定会大幅下降。

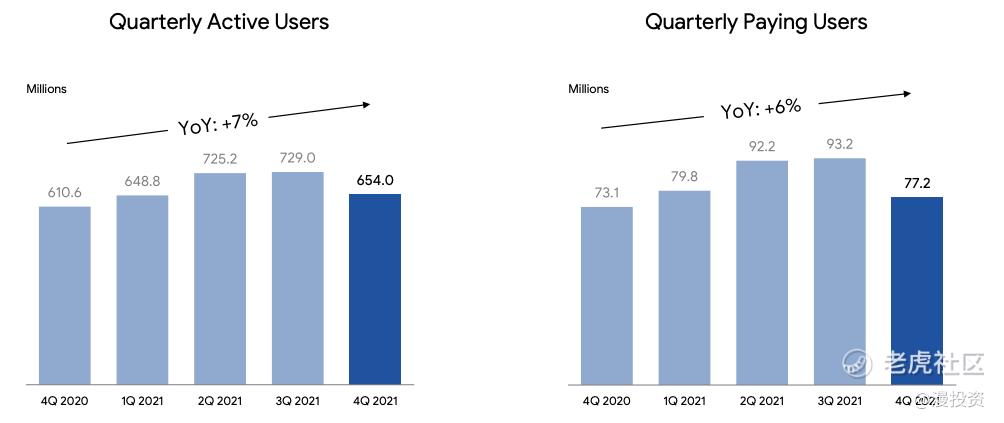

用户数据不论是活跃用户,还是付费用户,都已经开始环比下跌。如果单靠FF一款游戏,早晚有吃完的时候,想想FGO的B站,真正NB的游戏公司要持续有优秀作品不断出现,优秀大厂代表就是🐧厂和🐷厂,也没有看到SEA的游戏Pipeline。另外FF也受到地缘政治的影响,之前也是在印度下架,造成了一波空头侵袭。

🛍️ 电商业务

SEA旗下的电商App就是Shopee,在youtube刷视频经常会看到shopee的广告,电商发展模式都非常成熟了。烧钱 =》获客 =》获得市场占有率,如此循环下去不断发展。在东南亚电商市场还是早期,Shopee异军突起并不断扩大市场,已经做得非常优秀。

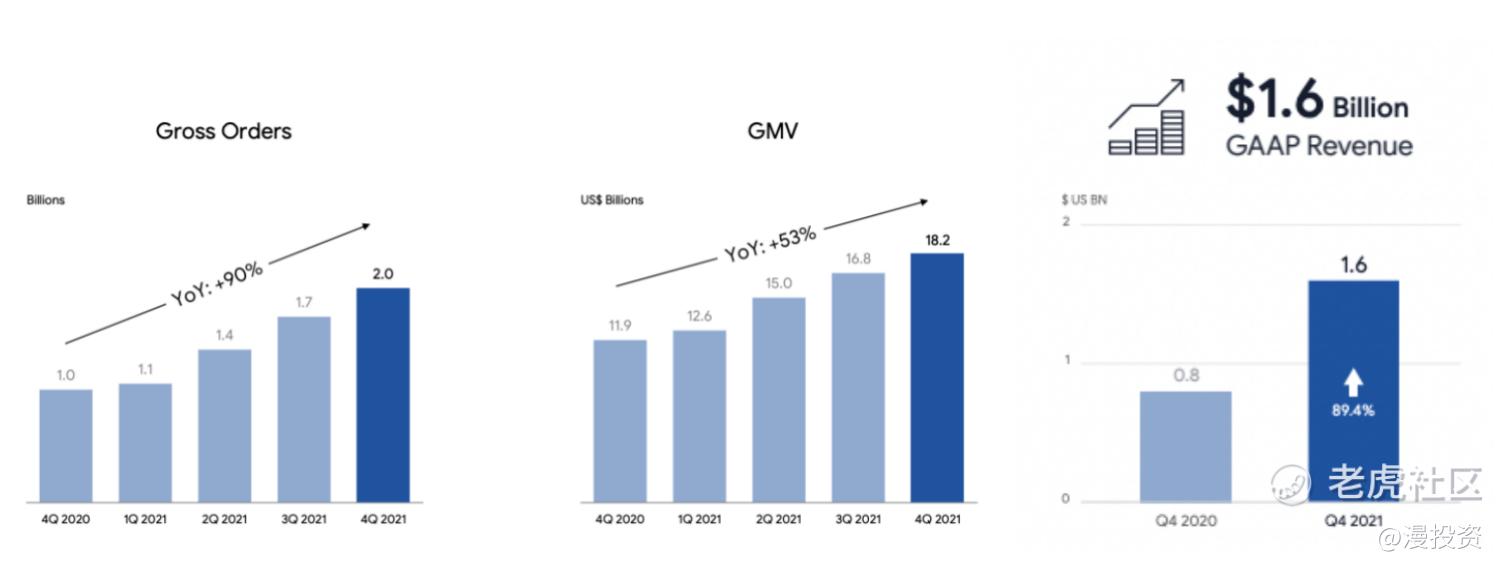

电商的早期增速肯定非常高,Q4的GMV达到了180亿美金,但是你对比下阿里双十一GMV有800亿美金,你就知道shopee现在处在一个什么样的阶段。

仍然在早期的shopee眼里可不仅只有东南亚市场,而是有“诗和远方”。但是目前的状况就是,阿里的lazada和亚马逊开始加大力度在Shopee的东南亚主场竞争,而进军欧洲的Shopee已经决定放弃法国市场。 Shopee全球战略腹背受敌,遇到的对手都是电商巨兽,能守着东南亚就是胜利!

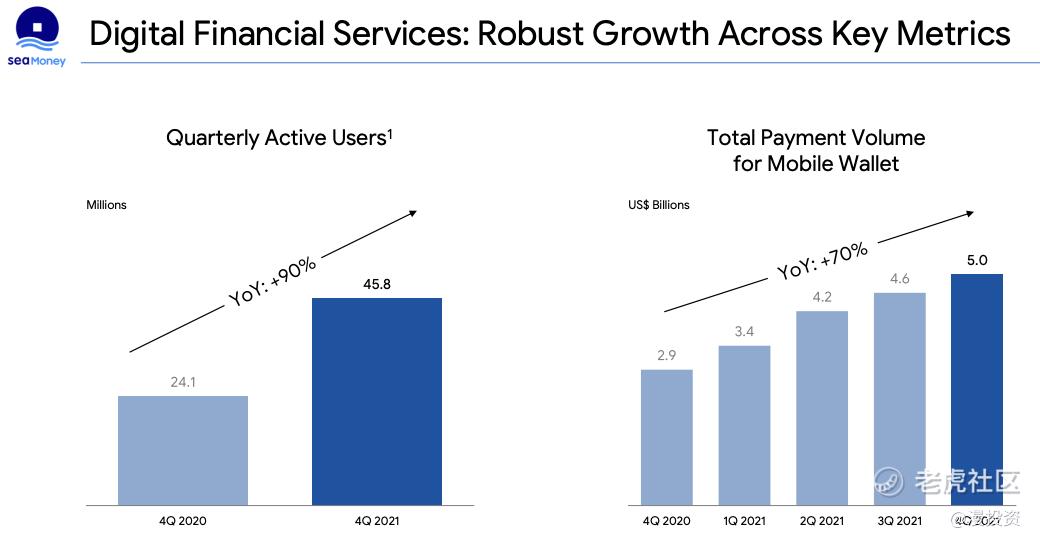

👛 支付业务

数字钱包业务是游戏和电商业务的附属产物,两大主体业务发展好了,就会带着Sea Money起飞

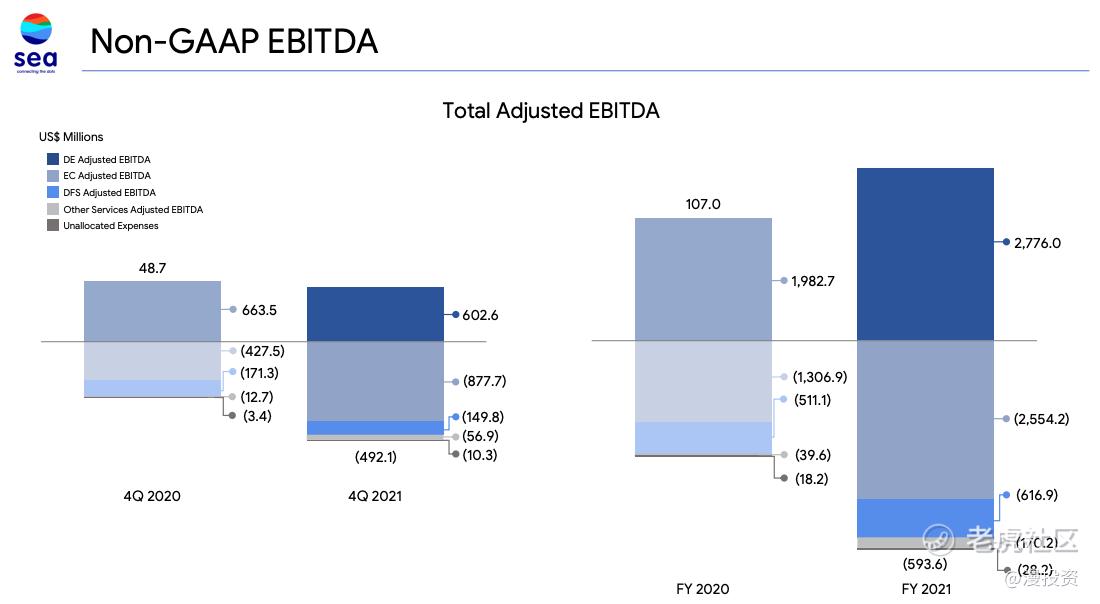

💰 盈利能力

SEA左手游戏赚钱,右手电商烧钱发展的组合拳遇到了转折点,赚钱能力下降,烧钱规模放大,Non-GAAP的EBITDA已经打不平了。高速发展的成长企业一旦发展或者增速遇到了瓶颈,之前吹起来的高估值泡泡,只能乖乖的等待被戳破泡泡市值下降。

🔍 业绩展望和估值分析

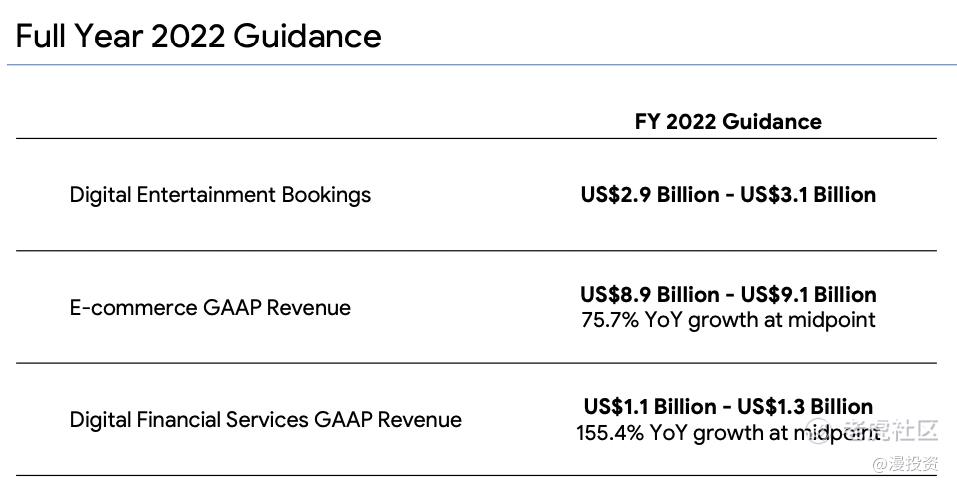

- 游戏业务Booking收入2022年全年指引只有20-31亿,而2021年全年是46亿。这还是Booking,换算到revenue更惨。

- 电商业务收入指引89亿-91亿,增速降到75%

- 数字钱包业务收入指引11亿到13亿,增速155%

SEA目前估值还是PS还有8,杀到4左右就是差不多的底了,而且还是在游戏和电商能稳住的情况下。

从互联网2C业务的赚钱方式来讲,主要是游戏,电商,广告这三个方式,全球在这三大领域各自做大的企业有很多,但是横跨三大业务线,而且还是在百亿美金市值规模的公司都没有什么好果子吃,B站?

-----

Peace & Money 🤟

精彩评论