$Snowflake(SNOW)$ 应该全球最贵而的互联网公司,尽管有$伯克希尔(BRK.A)$ 巴菲特的加持,公司的股价在科技股下跌过程中算是强势,但也逃不过预期增速下滑的魔咒。

就Q4当季业绩来看,并不能称之“不及预期”,但也是上市以来“增速最低”。

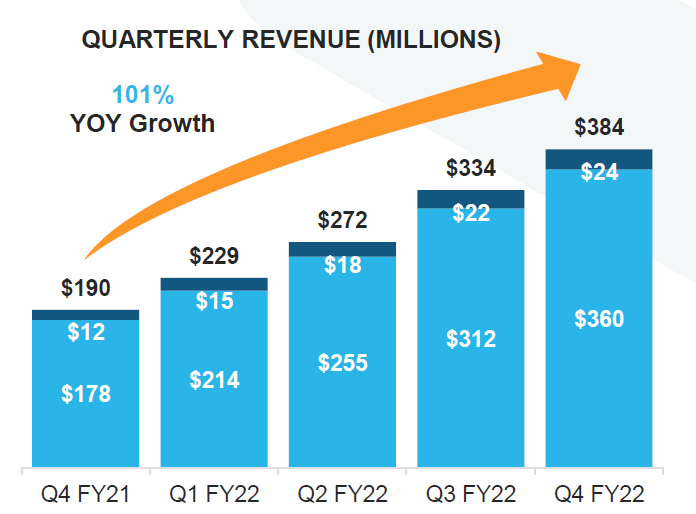

- 收入增速放缓同比101%至3.838亿美元,高于市场预期共识的3.73亿美元,Q3的增速为110%;

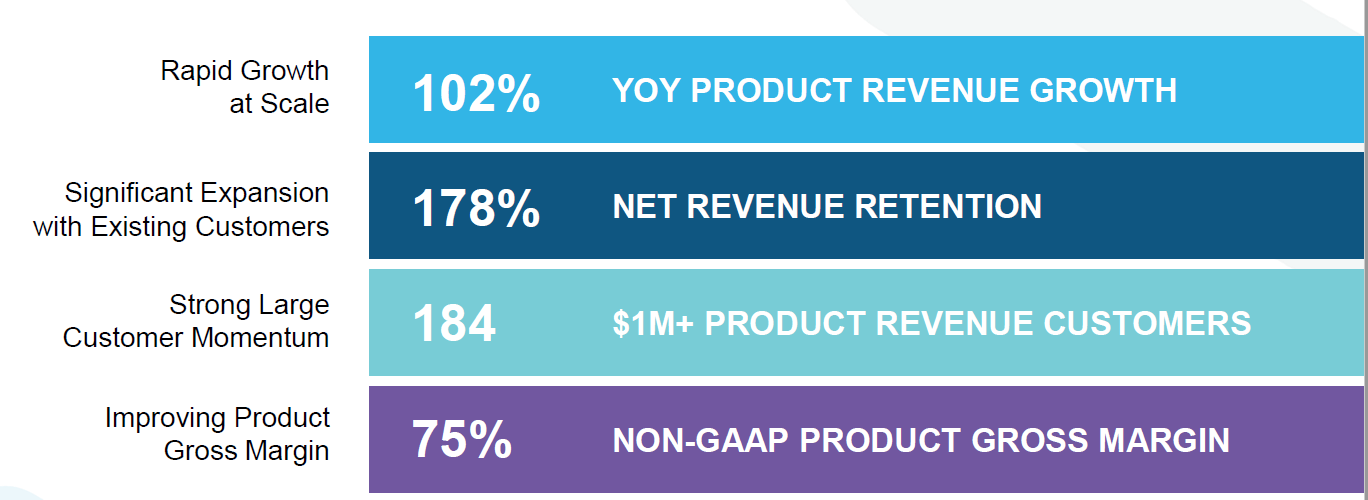

- 调整后的毛利率为72%,高于两年前的62%;

- 净亏损为1.32亿美元,上年同期为亏损1.99亿美元,有所收窄;

- 总客户达到5944家,与预期持平,递延收入为11.7亿美元,高于市场预期的10.0亿美元;

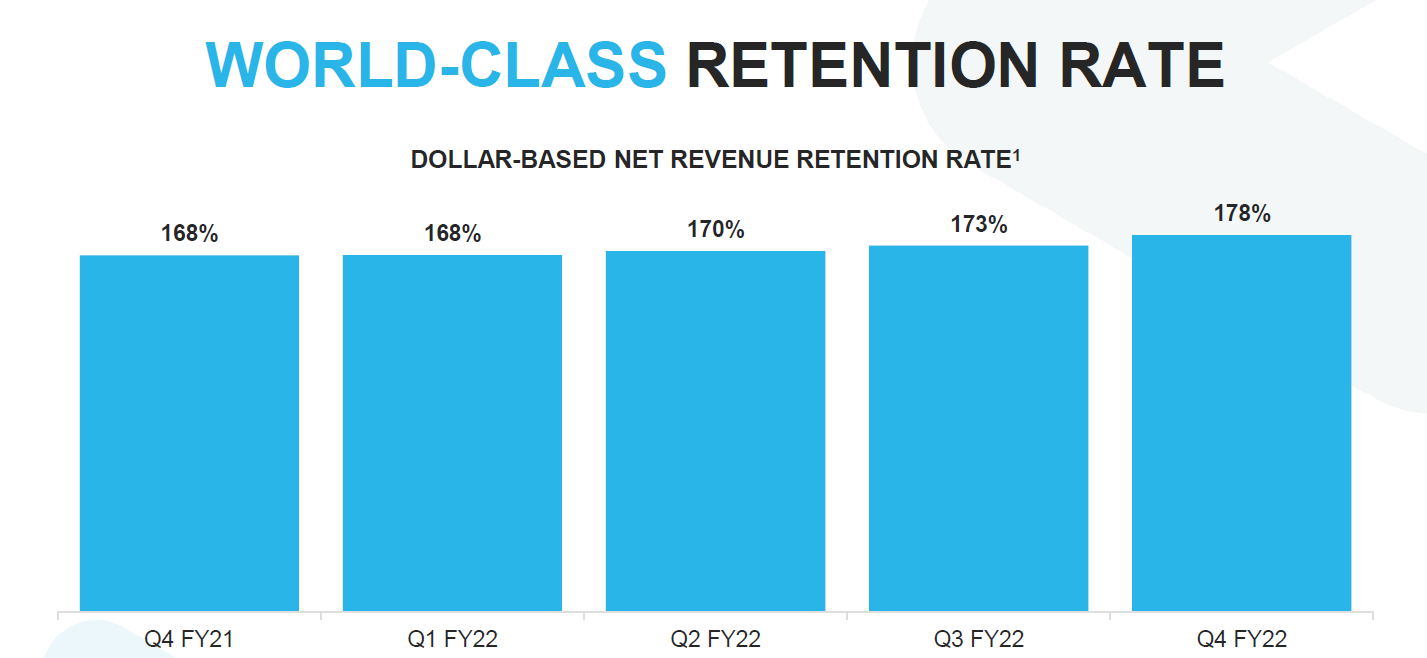

- 连续12个月产品收入大于100万美元的客户的留存率为178%,高于预期的164%,说明客户粘性还是相对较高的。

但无论如何,对于这种吃尽SaaS行业涨幅的头部公司来说,增速的下滑就是致命的。公司对下个财年的展望,也印证了这一点,

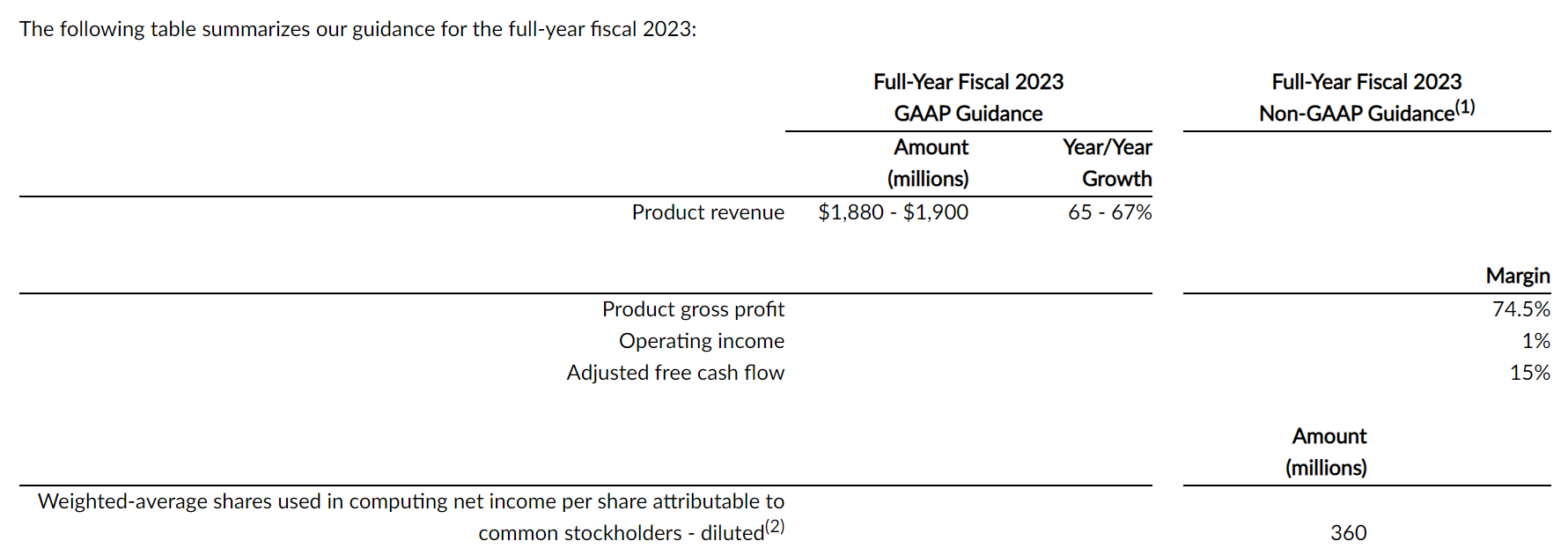

2023财年公司产品收入将增长65%至67%,达到18.8亿美元至19亿美元,市场对23Q1收入预期共识为18.9亿美元。

2023财年第一财季(至4月31日)公司产品收入预计增长79%至81%,达到3.83亿美元至3.88亿美元,而此前市场对23Q1收入预期共识为4.09亿美元。

相较于此前的三位数增速,这种增速就很难撑起如此高的估值。毕竟,别的不说,Snowflake的估值是所有SaaS公司中相对较高的。

即便股价从2021年底的405美元跌了35%至目前的265美元,也依然有77倍的市销率。

在3月2日盘后财报公布后,一度跌了30%,即便以2023财年的预期营收来估算EV/Sales,目前仍有38倍,同期由于EBITDA刚刚为正,EV/EBITDA达到940倍。作为比较,

- $Salesforce(CRM)$ 的预期EV/Sales为6.58倍,对应EV/EBITDA为21倍;

- $微软(MSFT)$ 的预期EV/Sales为11倍,对应EV/EBITDA为22倍;

- $Cloudflare, Inc.(NET)$ 的预期EV/Sales为41倍,对应EV/EBITDA为372倍。

还是一句话,出来混,总是要还的。

精彩评论