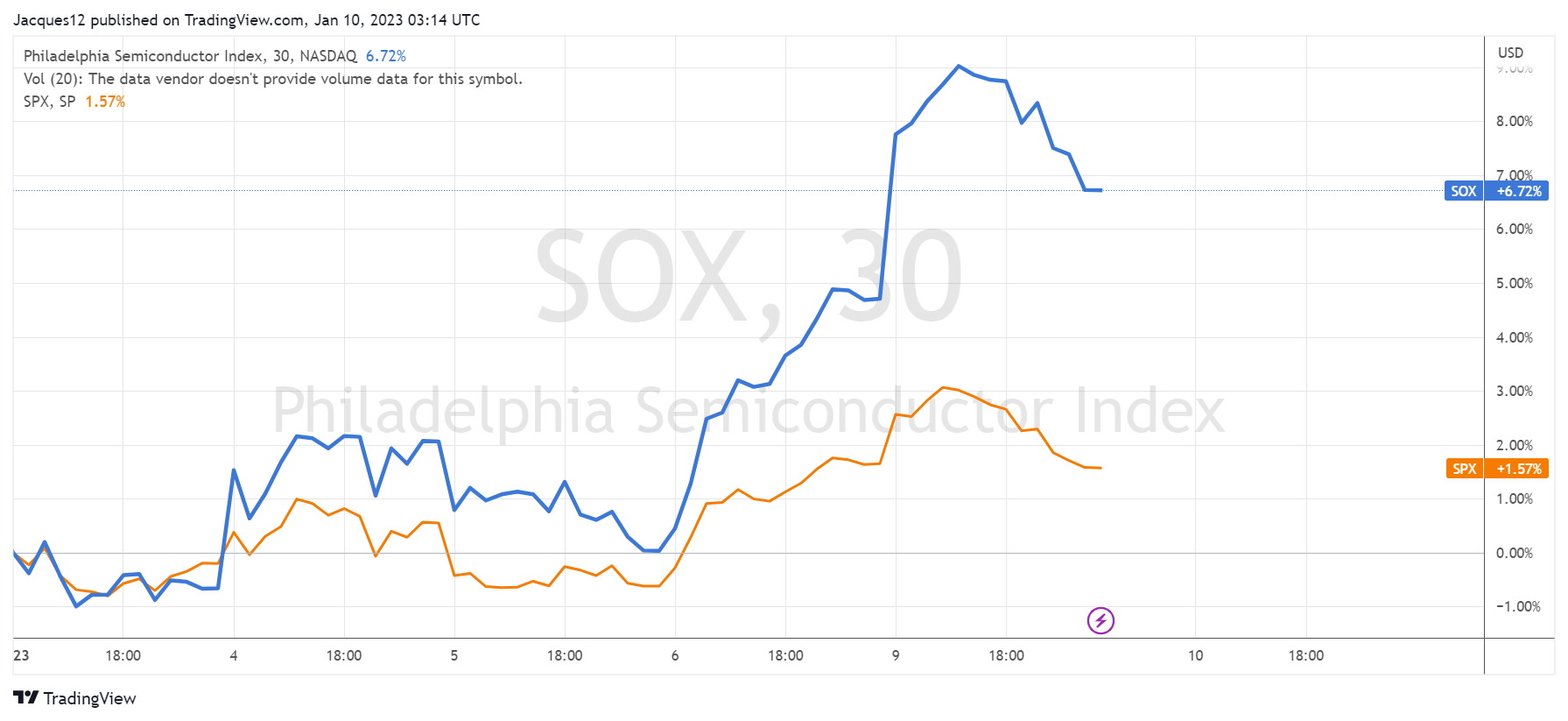

半导体去年经历萎靡之后,迎来了一个不错的新年开局。$费城半导体指数(SOX)$ 在2023年这几个交易日的涨幅达到6.72%,远远超过SPX的1.57%。在1月9日交易中,$英伟达(NVDA)$ 大涨5.18%,$美国超微公司(AMD)$ 大涨5.13%。

我们认为主要有两个原因:

- 2023年的需求端预期可能迎来转变;

- 此前累积的空头情绪得到大规模的释放。

需求端如何好转?

首先,肯定不是数字货币。电子挖矿对大部分玩家来说已经不是一个能赚到钱的投资,曾经的挖矿者纷纷退出,也增加了芯片、显卡市场的供应。这部分预期在2022年已经Price-in相当满。

半导体不同细分领域的需求也有所不同,需求最为疲软的主要是内存。而需求率先有恢复征兆的主要是另两个方面。

第一、游戏业的回升,导致显卡GPU的需求回暖。此前,英伟达CFO就表示游戏业务将在23年1月之后恢复正常。虽然目前全球经济面临衰退压力,但是来自游戏行业的公司往往在下行周期中表现强势。

且中国目前的reopening预期乐观,游戏方面也批了新的版号,也有益于游戏芯片整体的需求。英伟达来说,RTX 40xx系列和Ada Lovelace等游戏系列的产品有望需求回暖。对AMD的RX 7000系发布较晚,但也有望在2023年上半年爆发。

第二、数据中心的持续需求,持续刺激高性能芯片。包括人工智能、自然语言处理等应用,都需要更多算力较强的芯片,因此对有高端芯片厂商是有足够的优势的。

此外,新能源汽车行业虽然整体需求也面临挑战,但是用于自动驾驶等技术方面的芯片需求仍然在2023年有重要的助推作用。刚刚在Las Vagas举行的CES 2023上,奔驰就宣布将使用NVIDIA Omniverse平台对制造和组装工厂进行设计和规划,$比亚迪(002594)$ 也展示了搭载NVIDIA GeForce NOW云游戏服务技术的汽车智能座舱。

2023年半导体行业未必全然受到衰退的影响,不同公司的业绩可能会出现一定的分化。

处于上游的公司从业绩和市值方面都相对更稳当一些,比如光刻机$阿斯麦(ASML)$ ,以及马上要在周四率先公布财报的$台积电(TSM)$ ,过去一个月的表现好于半导体指数。

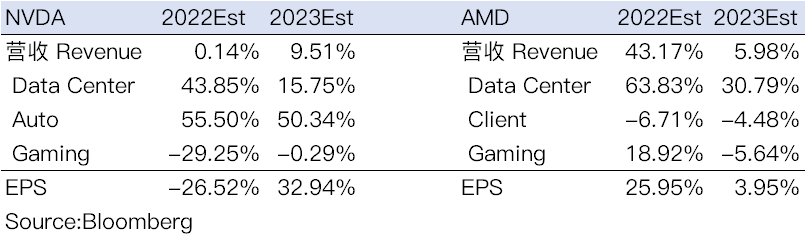

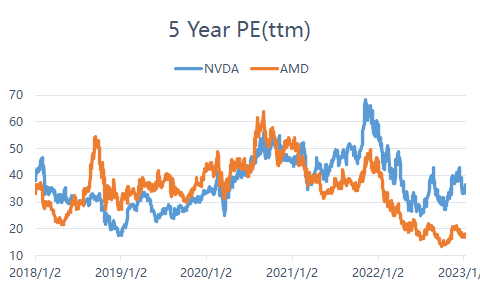

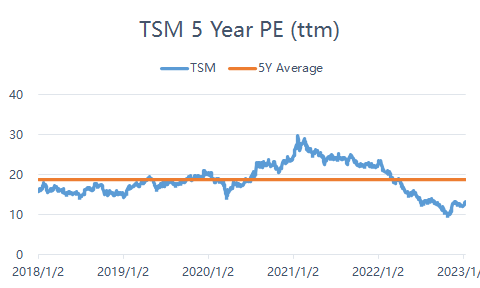

从估值上来看,英伟达和AMD的市盈率类似,目前均低于5年的平均动态市盈率,且AMD的估值更低一些。

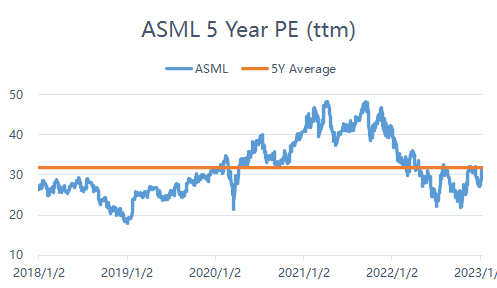

ASML的估值在5年平均值附近,而TSM的市盈率低于5年的平均值。

这恐怕也是巴菲特的$伯克希尔(BRK.A)$ 愿意加仓台积电的原因吧。

精彩评论