投资就是投产业、投企业,为什么投某个产业或者某几家企业,因为认同某种趋势。

最近ChatGPT大火,以往每过几年,就有几个AI成果会惊艳大家,后来就逐渐融入到我们的生活中,例如我们现在习以为常的人脸识别。不过ChatGPT打开了更大的想象,首先可以把它的语义识别能力结合到不同的应用中,未来还可能产生全新的应用。不管未来还有什么新的应用,或者比ChatGPT更让人惊艳的AI产品出现,AI的趋势已经势不可挡。

这给原来低迷的芯片行业带来了新的需求,大家都把注意力放到了英伟达身上,毕竟英伟达目前在AI领域的领先地位是客观事实,不过估值高也是客观事实。目前的情况下,我更倾向于选择AMD,红(AMD)绿(英伟达)蓝(英特尔)三家公司中,AMD是唯一一家CPU和GPU都在做到顶尖水平的。首先CPU已经从某种程度超越了英特尔,英特尔的CPU原来在数据中心的市占率达到90%,到了今年一季度下降到了70%,而AMD在这领域的市占率从10%提高到了30%。因为英特尔的产品持续拉胯,未来AMD会继续蚕食英特尔的市场份额。AMD市值从追高英特尔到反超,就是市场用资本投出的票。

另一方面,英伟达的GPU在数据中心的占比大概是80%,那么AMD大概是20%。这个开局比当初AMD和英特尔的10%对90%好多了,而且目前AMD的GPU和英伟达的差距并没有像当初AMD和英特尔的差距那么大。

所以,尽管AMD目前不是AI算力的老大,软件方面和英伟达差距也比较大,不过从投资的角度来看,兼具安全边际和爆发的可能,AMD的CPU提供了安全边际,GPU则提供了爆发可能,况且整体也会随着AI的需求增加而收益。

因此,这是从AI的趋势找到了芯片产业机会,最终落脚点是AMD。

另一个趋势是汽车的电气化。

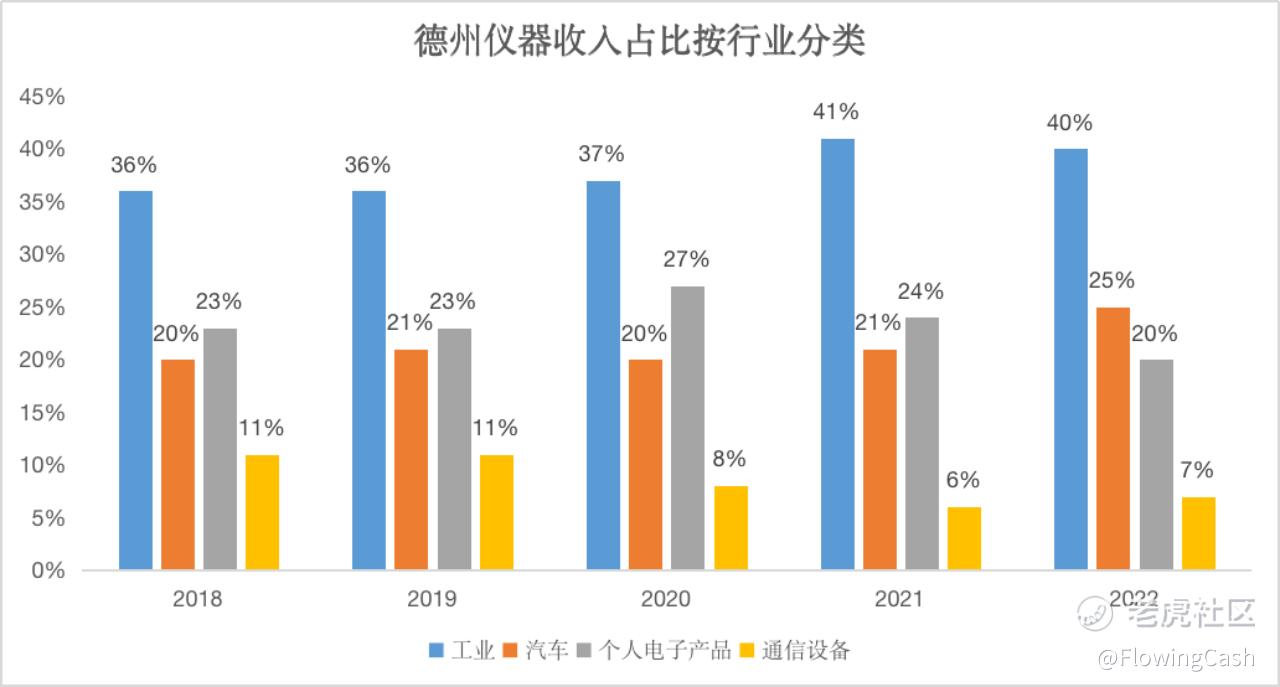

汽车的电气化已经是被大家所认同的趋势,这将大幅提高汽车对半导体器件的使用,我们可以从两家半导体器件龙头公司德州仪器和ADI的细分收入中观察到车用半导体器件的发展趋势。首先是德州仪器,按行业分类的细分收入中,工业占比一直最高,在2022年以前个人电子产品排名第二,2022年汽车成为了第二名,占比从20%提高到25%。

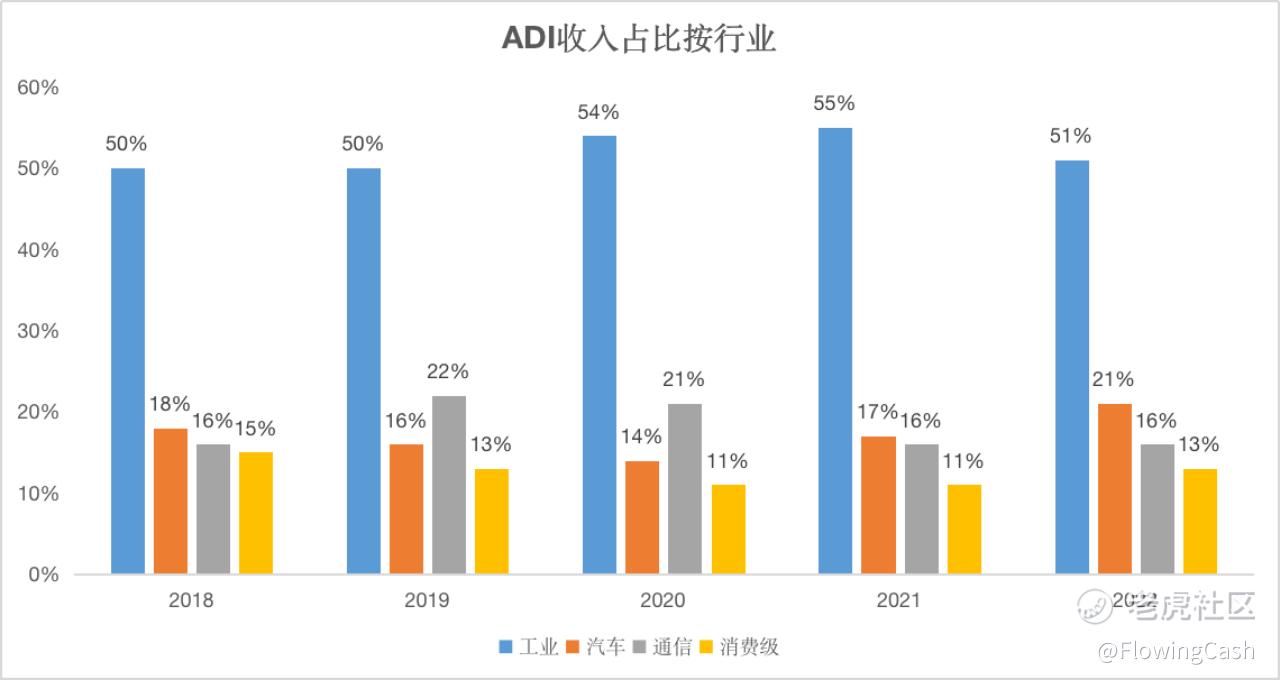

在ADI方面,工业占比也是最高的,汽车占比从2020年开始增长较快,从14%到21%。

而碳化硅在汽车领域中的使用,成为了汽车半导体的新兴增长领域,这是特斯拉开创的先河。不过3月1日特斯拉的投资日提到下一代平台将减少碳化硅使用量75%,给这个板块造成了短线打击。我理解,即使特斯拉的第二代平台真的大幅度减少碳化硅的使用,未来的碳化硅需求依然显著大于今天。

只看特斯拉的话,特斯拉的目标是要一年卖2000万辆车,去年特斯拉销量130多万辆,这里有15倍的增长空间。如果我们把今天一辆特斯拉的碳化硅用量假定为“1”,按去年特斯拉的销量来计算,光是特斯拉车子对碳化硅的用量就是130万。未来一辆特斯拉的碳化硅用量下降到“0.25”,那么2000万辆特斯拉对碳化硅的用量就是500万,是今天的3.8倍。

然后我们不要忘记了,还有其他车企,其他车企未必使用特斯拉的技术路线,就像马斯克一直鄙视使用激光雷达做自动驾驶,依然还有很多汽车使用激光雷达。此外,还有充电桩也要用碳化硅,还有光伏储能。

所以我认为碳化硅的需求依然有很大的增长空间,而落脚点是Wolfspeed和安森美,Wolfspeed是all in碳化硅,而安森美更应该看成受益于汽车电气化整体趋势,因为碳化硅不是他们的唯一解决方案。

无论是是AI还是电动车,这两个趋势都是明牌的,并且都指向半导体产业,只不过细分来看,AI推动芯片需求,电动车推动半导体器件需求。 $美国超微公司(AMD)$ $亚德诺(ADI)$ $Wolfspeed Inc.(WOLF)$

公众号:流金FlowingCash

精彩评论