2月21日美股盘前,零售巨头$沃尔玛(WMT)$ 公布了截至1月31日的Q4财报,虽然当季财报的表现强势,但是指引逊于市场预期,市场对折价老牌零售巨头的博弈也挺大。

不过有意思的是,沃尔玛盘前跌超2%后在盘中顽强拉了回来,而其最大竞争对手,塔吉特,却大跌近5%,何故?

我们在上个季度的财报中写道:

沃尔玛可以及时管理运营水平,及时处理了疫情期间多增的供应链及管理成本,挽救了利润率;但是塔吉特却持续遭遇供应链问题,各项利润率均不及预期。因此市场认为塔吉特的运营管理能力稍差一些,自然也将压力转给它。

详情请点击《沃尔玛向左,塔吉特向右,赌约在下季?》

这个季度,沃尔玛继续表现良好,超过市场预期。

- 总营收为1640.5亿美元,同比增长7.3%,大幅高于华尔街预期的1597.2亿美元;

- Non-GAAP调整后的每股收益为1.71美元,高于市场预期的1.51美元,上年同期为1.53美元;

- 净利润为62.8亿美元,远高于去年同期的35.6亿美元。

- 同店销售同比增速为8.8%,远超市场预期的5.24%,其中美国的同店销售额同比增长了8.3%,高于市场预期的4.82%,山姆会员店同比增长12.2%,高于市场预期的8.44%,而美国市场的电子商务销售额则同比增长17%。

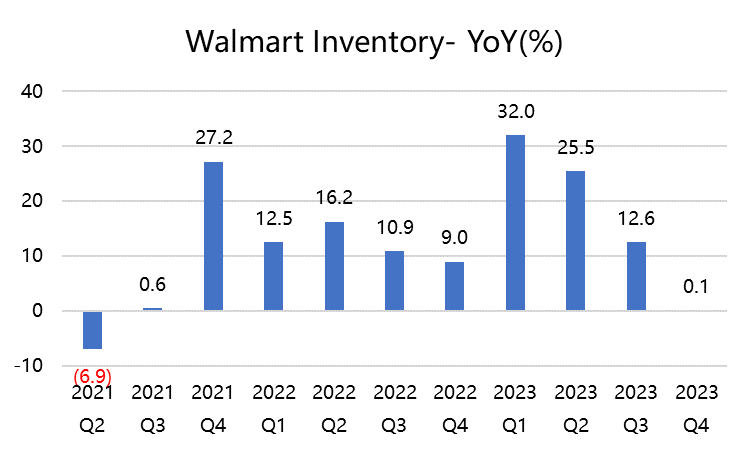

同时,本季度的库存同比增幅只有0.1%,是2021年Q2以来最低的一季,这也充分说明公司供应链问题得到很大程度的缓解。

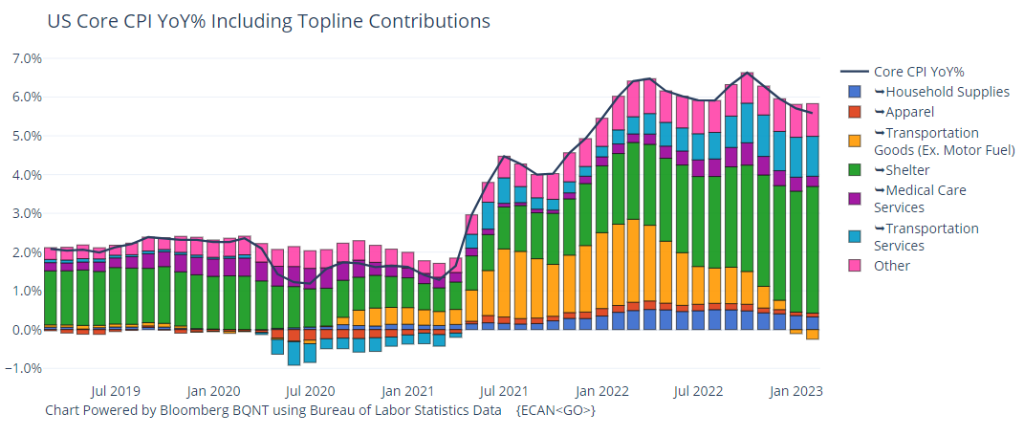

零售商超的业绩很容易与经济数据联系起来。根据最近几个月公布的CPI来看。

1、过高的必需消费品类的通胀,让更多的消费者在非必需消费品的支出上更拮据;

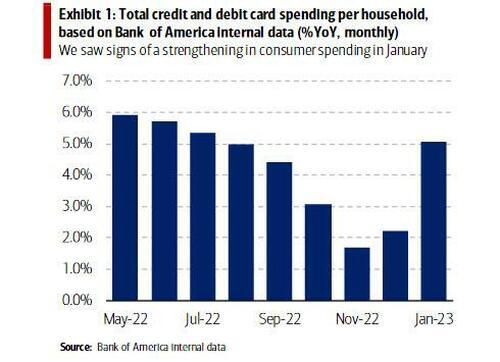

2、家庭的信用卡和借记卡支出大幅增长,1月甚至创下了2022年夏季以来的最大同比增速;

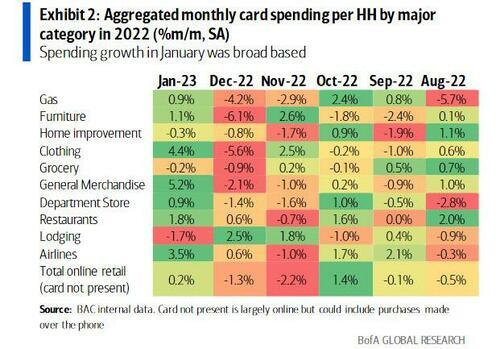

3、相对往年更暖和的1月天气,也增加了消费者在服务消费上的支出。

因此,这个季度的出色表现,可能更多的来自宏观层面,因而我们认为对其他的同类零售商超也有类似的利好。

至于对2024财年的预期,公司的指引为

- 沃尔玛美国同店销售增幅2%至2.5%,低于市场一致预期的3%

- Sam会员店的同店销售额增幅5%,高于市场预期的4.4%

- 不计汇率的营收增幅为2.5%-3%,低于市场预期的3.6%

- 调整后的每股收益为5.9-6.05美元,低于市场预期的6.33美元。

显然,沃尔玛有些保守,也许是市场太早乐观。

精彩评论