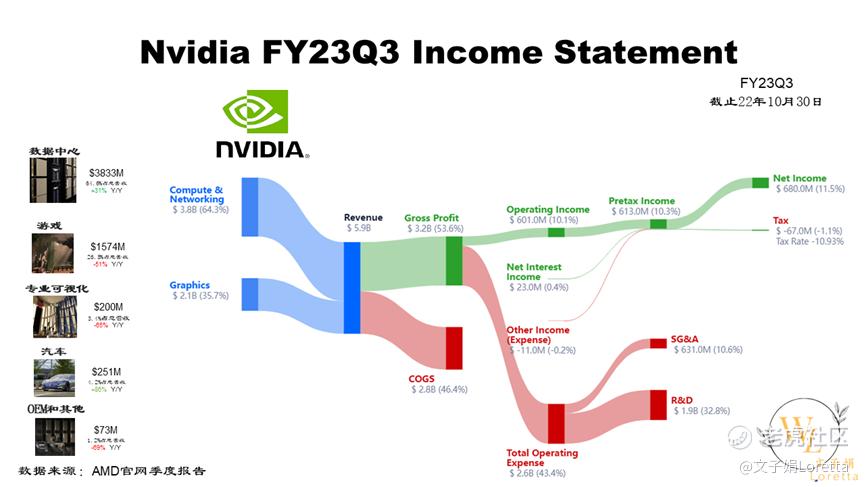

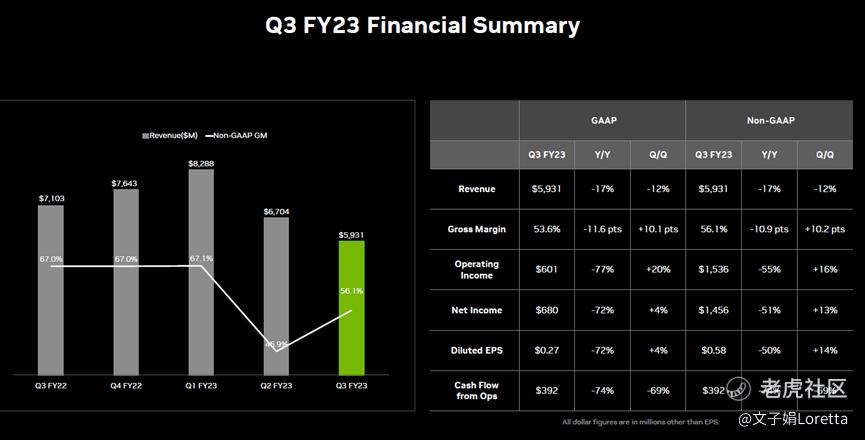

盼黎明盼曙光,谁知等来的却是漫漫长夜。英伟达 $英伟达(NVDA)$ 继上一季度业绩增长放缓后,迎来的不是反转,而是直接恶化。三季度营收数据同比下滑,且连续两季度净利润暴跌。2022年11月16日,周三,英伟达公布2023财年第三季度财务报告,GAAP数据显示三季度营收59.3亿美元,同比下降17%,环比下降12%。数据中心和汽车业务营收均创历史新高,但由于对渠道库存纠正和应对外部环境变化,游戏和专业可视化业务营收显著下滑。在连续6个季度营收和每股收益超预期后,首次出现每股收益0.27美元,低于市场预期17.76%,同比下降72%。

毛利率53.6%,同比下降11.6pts,同比增长10.1pts;其中有7.02亿美元的库存费用,与中国数据中心业务需求的下降有关。7.02亿美元的库存费用包括约3.54亿美元的现有库存和约3.48亿美元的超预期库存采合同。

营业利润6.01亿美元,同比下降77%,主要由于营业费用同比增长31%,达25.76亿美元,而营业费用的增长主要是跟员工薪酬和数据中心基础设施有关。 $英伟达(NVDA)$

净利润为6.8亿美元,同比下降72%,其中由于利率上升,利息收入为8800万美元,非关联性投资损失1100万美元,有效税率为10.9%,包括国外衍生无形资产收入扣除,美国税收抵免以及与股票薪酬相关的超额税收优惠。

第三季度,NVIDIA 通过股票回购和现金股息向股东返还了 37.5 亿美元,前三季度的回报总额达到92.9亿美元。截至2023年12 月,公司的股票回购授权剩余82.8亿美元。

英伟达创始人兼CEO黄仁勋说:“英伟达从宏观环境中快速调整,纠正库存水平并为新产品做准备。Ada Lovelace RTX 图形、Hopper AI 计算、BlueField 和 Quantum 网络、用于自动驾驶汽车和机器人技术的 Orin 及Omniverse平台产品发展良好,为下一阶段增长奠定了基础。”

数据中心勉强支撑,汽车业务或是未来主力

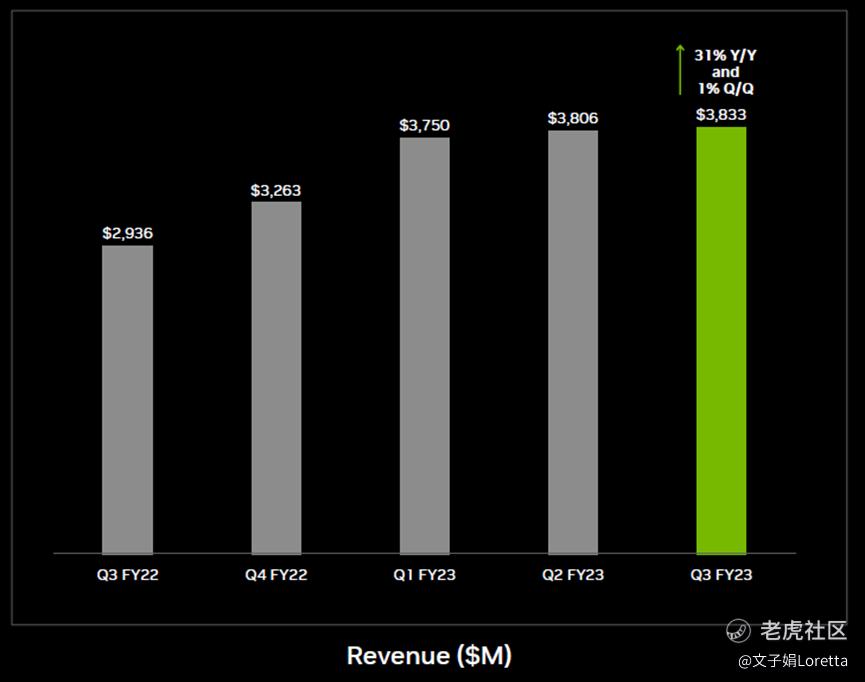

三季度数据中心业务营收38.33亿美元,同比增长31%,环比增长1%。面对经济挑战,美国的新出口管制和供应链中断等问题,数据中心表现仍旧强劲。美国云服商和消费互联网公司推动营收增长,其他垂直行业,如汽车和能源行业也有所贡献。美国政府的新出口管制,影响到英伟达A100和H100相关产品对中国市场的销售,尽管部分被替代品所抵消,但中国市场至关重要,新政策可能导致英伟达损失4亿美元收入,对数据中心和游戏产生不小影响,管理层也预计四季度中国区域需求将持续疲软。

黄仁勋也有提到,目前应为的数据中心业务与三个市场基本动力有关。一个是通用计算变慢,加速计算是算力提升的关键;二是大型语言模型LLM,是AI领域的重要突破,可以用AI学习各种语言;三是生成式AI,前十年英伟达致力于研究感知AI ,而如今感知的目标便是理解语义上下文。现在也是生成式AI的时代的开端。

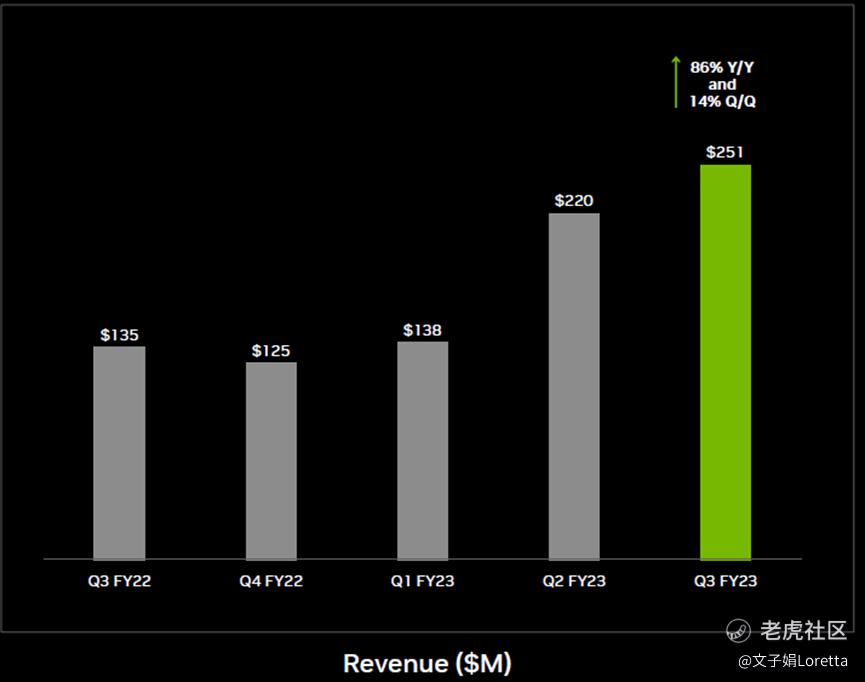

汽车业务营收2.51亿美元,同比增长86%,环比增长14%。得益于英伟达的客户基于Drive Orin的生产规模扩大,AI汽车解决方案的增加。英伟达的汽车行业发展势头迅猛,预计成为英伟达下一个价值数十亿美元业务。

GPU库存积压,以太坊交易调整,游戏和可视化压力巨大

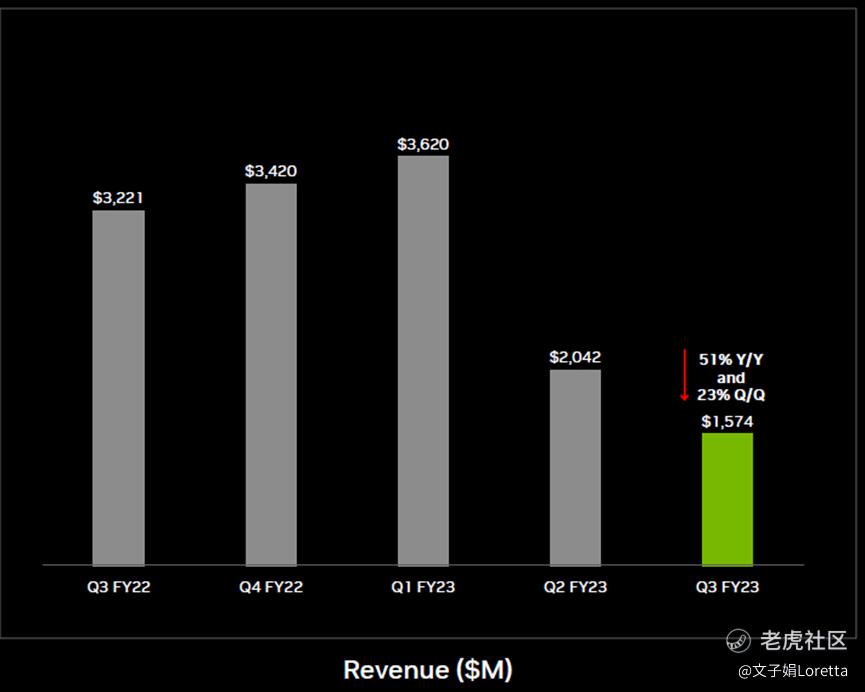

游戏业务营收15.74亿美元,同比下降51%,环比下降23%。英伟达的游戏产品在美洲、欧洲、中东和非洲地区销售相对稳定,但受宏观经济状况和中国疫情封锁影响,消费者需求承压,对英伟达的整体游戏营收造成影响,台式机和笔记本电脑的GPU销售额大幅下滑,为纠正当前渠道库存,渠道商销量减少。近期以太坊加密货币交易方式的转变,进一步降低GPU在挖矿中的作用,可能会对英伟达在低端产品市场的需求造成影响。

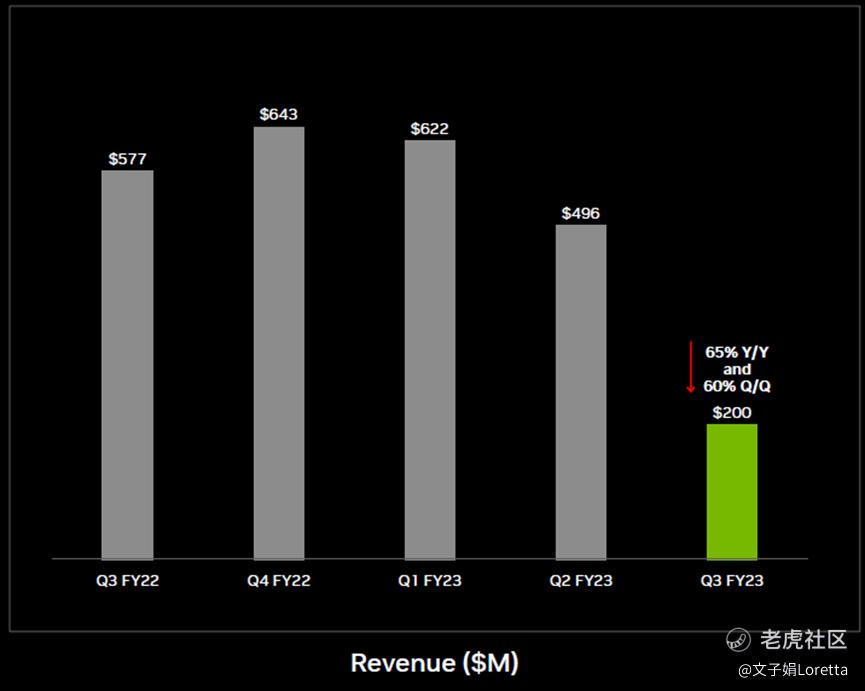

专业可视化业务营收2亿美元,同比下降65%,环比下降60%;对合作伙伴的销售减少,以帮助渠道库存水平与当前需求预期保持一致。 尽管近期可视化业务面临挑战,但在人工智能、模拟、计算密集型设计和工作负载推动下,市场长期需求仍会上涨。Omniverse继续渗透到各大行业领先公司,如家装零售Lowe’s,通讯公司Charter Communications和Heavy.AI,德国国家铁路运营商Deutsche Bahn.

Omniverse和生成式AI能否拯救英伟达

加密货币寒冬、游戏业务断崖、对外出口受限、市场需求放缓、供应链中断,还有什么可以拯救英伟达?或许是它的元宇宙平台和目前的生成式AI产品运用趋势。2022年秋季GTC大会上,英伟达发布了NVIDIA Omniverse Cloud Services,创立开源的元宇宙世界。英伟达也宣布跟亚马逊达成合作,双方携手推出“元宇宙千人人才计划”。三季度财报电话会议上,黄仁勋也表示Omniverse渗透到更多行业头部企业,不断拓展市场空间。

而生成式AI逐渐面向C的产品不断完善,通用计算随之变慢,让专注加速计算的英伟达更有机会成为市场主流。或许会是英伟达目前困境中最好的解法。

三季度业务亮点

数据中心

发售基于全新 NVIDIA Hopper™ 架构的 NVIDIA® H100 Tensor Core GPU,首批系统已上市。

在SC22超级计算大会上宣布NVIDIA H100和Quantum-2系统被广泛采用;NVIDIA Omniverse™ 连接领先的科学计算可视化软件;在最新全球最快超级计算机TOP500 榜单中,90%的计算机新系统由NVIDIA提供,其中包括部署在美国 Flatiron Institute的H100系统,H100在 Green500 最高效系统榜单中名列前茅。

宣布与微软开展多年合作,帮助微软通过部署数万个A100和H100 GPU的 Microsoft Azure进行训练、部署和扩展 AI及最先进的模型。

宣布与甲骨文Oracle建立多年合作伙伴关系,Oracle Cloud Infrastructure部署了包括A100和H100在内的数万个NVIDIA GPU,这次合作将NVIDIA的完整加速计算堆栈引入其中。

宣布与 Nuance Communications 建立合作伙伴关系,为临床放射科医生提供基于 AI 的诊断工具。

宣布Rescale 正在将 NVIDIA AI Enterprise软件集成到其 HPC 即服务产品中。

宣布两项新的大型语言模型云 AI 服务——NVIDIA NeMo™ LLM和NVIDIA BioNeMo™ LLM——开发人员能轻松调整 LLM 并部署定制的 AI 应用程序,用于内容生成、文本摘要、蛋白质结构和生物分子特性预测等。

宣布NVIDIA H100 Tensor Core GPU首次出现在 MLPerf AI 基准测试中,在所有工作负载的AI 推理 和AI 训练中均创下记录。

推出第二代 NVIDIA OVX™,由 Ada Lovelace GPU 架构和增强的网络技术提供支持,能够通过突破性的实时图形、AI 和数字孪生模拟功能创建 3D 世界。

宣布推出新的数据中心解决方案,提供针对 VMware vSphere 8 优化的零信任安全性,将 Dell PowerEdge 服务器与NVIDIA BlueField® DPU、NVIDIA GPU 和NVIDIA AI Enterprise 软件相结合。

游戏

推出GeForce RTX™ 4090,是首款面向游戏玩家和创作者的 Ada Lovelace 架构 GPU,在多个地区迅速售罄。RTX 4080 也开始销售。

推出了NVIDIA DLSS 3,一款人工智能驱动的性能倍增器,适用于 NVIDIA RTX™ 神经渲染的新时代。现在有超过 240 款 DLSS 游戏和应用程序可用,其中 35 款已宣布支持 DLSS 3,包括漫威蜘蛛侠重制版、赛博朋克 2077和微软飞行模拟器。

发布37款新的 RTX 游戏和应用程序,使可用总数增加到 360 多个。

将GeForce NOW ™ 库扩展到 85 款以上的游戏,可用游戏总数达到 1400 款以上。

专业可视化

推出了NVIDIA Omniverse™ Cloud,是英伟达的首个软件和基础架构即服务产品,为艺术家、开发人员和企业团队提供了一套全面的云服务,可以访问元宇宙应用程序。

汽车和嵌入式

推出NVIDIA DRIVE Thor ™,英伟达用于安全可靠的自动驾驶汽车的 2,000 TFLOPS 下一代集中式计算机,吉利旗下的 ZEEKR 将于 2025 年将其集成到电动汽车中。

基于NVIDIA DRIVE Orin 和 Xavier™ 打造的全电动沃尔沃 EX90,及在 NVIDIA DRIVE™ 平台上运行的品牌首款 SUV车 Polestar 3发布。

宣布Hozon Auto的Neta品牌将在 NVIDIA DRIVE Orin™ 平台上打造未来的电动汽车,实现自动驾驶和智能功能。

公布新的DRIVE IX 生态系统合作伙伴,这些合作伙伴正在构建公司的开放式人工智能驾驶舱软件堆栈,为车辆提供交互功能。

推出Jetson Orin Nano™ 系统级模块,为入门级边缘 AI 和机器人技术提供服务,性能比上一代产品高达出80 倍。

2023财年四季度展望

四季度预计收入为 60 亿美元,上下浮动 2%。

GAAP 和Non-GAAP毛利率预计分别为 63.2% 和 66.0%,上下浮动 50 个基点。

GAAP 和Non-GAAP运营费用预计分别约为 25.6 亿美元和 17.8 亿美元。

GAAP 和Non-GAAP其他收入和支出预计收入约为 4000 万美元,不包括非关联交易的收益和损失。

GAAP 和Non-GAAP税率预计为 9.0%,上下波动1%,不包括任何离散项目。

精彩评论