点击蓝字

关注我们

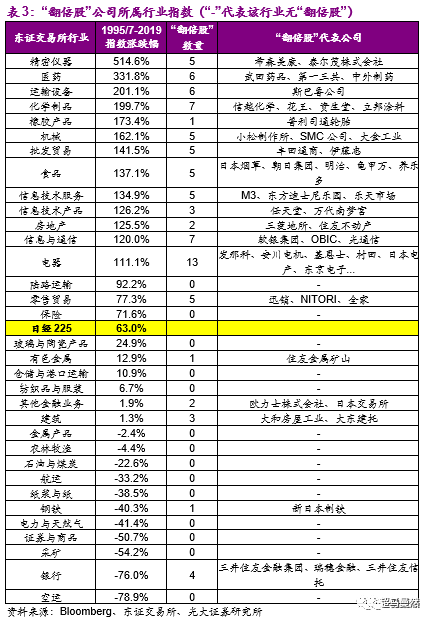

光大证券统计了股价涨幅超过5倍或连续3年复合增速大于26%的市值100亿美元以上的公司,共86个,集中在高端制造、医药和消费三大赛道中。其中,医疗行业体现了医保政策塑造下的行业变革及老龄化对医疗服务需求增加;消费龙头较好地捕捉了健康化、功能化及社会分层下的消费趋势;而制造业高端化、智能化转型是人口红利减少后,经济转型的必然方向。

◆医药:老龄化下医疗费用长期增长,但受医保控费影响1990年后日本整体的用药规模增长有限,而医疗服务的支出增长更快。但存量市场并非意味着行业的没落,医保降费下制药行业竞争格局改善,龙头药企通过高研发投入驱动资产回报率提升;器械不存在专利悬崖,日本在诊断和血液等疾病领域也出现了细分龙头,研发和并购有利于器械公司拓宽护城河。

◆消费:日本家庭在90年代后经历了消费降级,必需品龙头公司收入增速并不快,但在长期中股价表现较好的原因在于其产品创新能力带来盈利能力持续提升,行业上多为有独特口感的饮料和调味品。可选品龙头多数成功迎合了消费者高质、实用的消费需求,龙头公司通过全球采购等方式控制成本,提高经营效率;高端化妆品则提供了“憧憬式”的消费体验。

◆科技:日本科技牛股主要体现制造业升级的趋势。80年代劳动力不足催化了对机器人的需求,而是否具有深厚的技术壁垒是机器人制造领域取得成功的关键;基恩士和东京电子强大的产品持续创新能力、丰富的产品线有利于在周期波动中提高盈利能力。

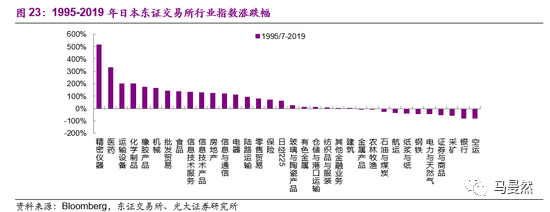

这些公司涨幅最大的时期并非同一时期,但越到后期,新兴产业表现更好、胜率更高。

例如银行、地产、批发零售、交运等行业的“翻倍股”公司增长最快的阶段主要在2000-2007年,医疗健康股的增长区间较长,但大部分涨幅也多发生在2008年后。

科技股在2000年前后及2008年之后都有“翻倍股”出现,其中,电子元器件、晶圆制造领域的“翻倍股”多出现在2000年附近,而2008年之后,电气设备、半导体设备等行业也涌现了许多增长较好的公司。

消费品行业主要在2003年后增长较好,复合增速虽然不快,但稳定性高。

从市值最大的20家公司的行业分布来看,2019年前20大公司中消费类的公司也明显增多,包括瑞可利集团(人力资源巨头)、迅销(优衣库母公司)、制药企业(中外、第一三共)、东方迪士尼乐园等。

本文内容源自:光大证券

免责声明:登载此文出于传递更多信息之目的;自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表本公众号立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

精彩评论