10年前,当FB转向智能手机APP时,很多人表示质疑,但是事实证明,扎克伯格赌对了。到了今天,Facebook的营收相当于2012年的26倍还要多。截止2018年,Facebook广告收入超过90%来自移动端。2021年时Facebook市值冲破10000亿美元。

今天的深陷困境的FB,和当年的境况颇为相似。都是技术变革,都是下注未来。但是,Meta给交出的答卷并没有人投资人那么的满意。而最近的裁员和定向广告在欧洲受限更让其处境愈发艰难。

那么,F B(meta)还值得投资吗?如果买,应该怎么买呢?

01我们对脸书Meta的看法

脸书从2021年9月开始下跌,我们有一年没有操作它,为什么呢?

因为它的业务方向开始有重大转型——元宇宙这个大赛道,可是我们不确定Meta能否最终成为这个赛道的领头羊,而且我们不知道这个战略变化能否很快带来盈利。站在今天的角度,我们“赌”对了,它的虚拟现实的重头戏Reality Labs,今年的三个季度都在亏,共亏损了94亿,而且还看不到尽头。具体的挑战还有:

· 用户量增长压力。后起之秀TikTok已经有4亿日活用户了,短视频在年轻人中流行,Meta自己的短视频在年轻人市场已经落后。

· 人工费用压力。一个科技公司有近10万员工,在行业中非常庞大,尽管Meta在11月初宣布裁员 11,000 人,占其员工总数的 13%。

· 在线广告业务压力。由于很多广告主对潜在的经济衰退越来越担忧,削减了营销和广告活动。我们没操作股票的最直接、最重要的原因是广告市场越来越不景气,因为这直接关系到Meta的topline 和bottom line。

那为什么我们没有放弃它?

因为长期看好虚拟现实这个增量业务,认为元宇宙这个赛道值得投资,而Meta的体量大、决心强,并且已经布局了Reality Labs(负责虚拟现实头戴设备及元宇宙业务的部门),为它在这个领域提供了强有力的出发点。另外,Meta在 Reels(短视频)、Marketplace(电商)这些重要的增长领域也在布局、投资。

而且它的存量业务依然庞大,Meta全球拥有29.1亿月活用户,在所有社交平台中是第一。

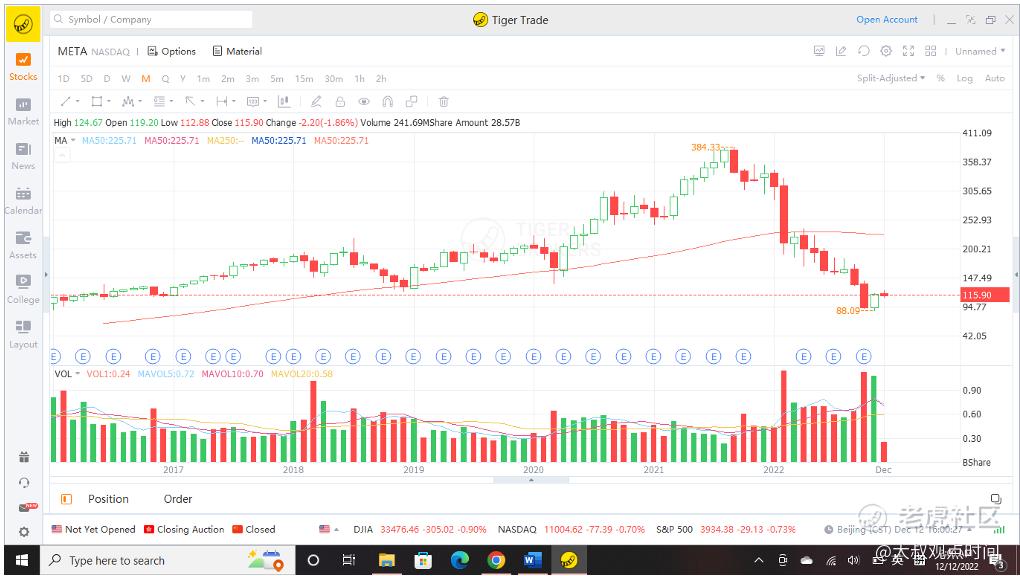

大叔的看法:Meta股价从去年9月的高点到今年10月底已经跌了四分之三了,10月Meta股价从137开盘一路下跌,低点到88刀。我们觉得它越来越有价值,可以较安全的做套利。

Meta 月线图

02我们的操作

在10月份大跌的情况下,针对脸书,大叔的策略是先套利,如果真的被买入了,也不介意打折买入股票,因为我们可以设一个很低的行权价。

利用大叔和对手方害怕股价波动的差异程度,以及由此带来的期权价格的“错误定价”,在股票短期下跌的时候,卖出PUT来套利;在股票短期上涨的时候,卖出CALL来套利。两者相互对冲,不管到期日股票是涨是跌,总有一头的套利是保证赚钱的。

以下是我们在今年10月份操作脸书的实例,目的是套利。

1)交易内容

2022年10月中旬,大叔在市场上找对手方进行“对赌“,开始两笔“套利”的交易约定:

大叔先收取对手方张三约0.37刀/股的CALL权利金,换取2022年10月28日、脸书的股价如果涨到180刀以上,大叔即履行在这个价位把股票卖给张三的义务;过了一周,大叔又收取了李四约0.34刀/股的PUT权利金,换取同一个到期日10月28日、脸书的股价如果跌到97刀以下,大叔即履行在这个价位买入李四股票的义务。

这种交易行为是有风险的套利。

有什么风险呢?

一旦到期日股价跌到97以下或涨到180以上,合约就执行了,大叔必须从李四手里买进,买进后可能继续跌;或者是在相反的情况下,大叔必须以市场高价买来,再以180卖给张三。这就是风险所在。

有什么好处呢?

最好的情况,如果两个合约都没执行,我们赚0.71刀/股(0.37+0.34=0.71)的“利息”;最差的情况也只能是执行两个合约中的一个,不可能两个都执行,而另一个合约就是一个自然的对冲。

2)交易结果

结果2022年10月28日,脸书的收盘价是99刀,我们如愿以偿,合约顺利作废了。

3)交易复盘

CALL的收益率=0.37/180*26周=5%

PUT的收益率=0.34/97*52周=18%

两个合约的收益率合并,共有23%,而且,大叔还用了杠杆。假设只有一倍的杠杆,收益率=23%*2=46%。

大叔的交易策略:这种向上下两边既卖CALL又卖PUT的策略有个专用名词叫Strangle,因为它的收益曲线像两只手拿着一根绳做一个绞杀的动作,中文叫勒式期权。

03总结

以上讲的这个操作实例,都是利用小概率事件来达到套利的目的。

我们从2022年10月重新开始操作脸书,因为它已经很便宜了,不介意吃进。我们“赌”的扎克伯格的超前创新。

这就是我们的操作逻辑。

精彩评论