2018年夏天的一个下午,我在某大型券商的一个重磅会议上,听分析师讲述房地产行业,彼时“融创”堪称国内No.1房企。就在短短的几年后,融创却被投资者“唯恐避之不及”。在一些股吧中,$融创服务(01516)$ 只因代码中带了“融创”二字,不被投资者看好。

2023年开年,地产板块谈不上复苏,但在“新五条”推波助澜下,危机已经消弭了不少。在宏观基本面已经明显好转、经济回归常态化后,去年遭遇冷眼的融创服务或是存在认知偏差最大的物管企业!

一、融创服务受母公司牵连?impossible!

2022年7月,港股上市物业管理服务商金科服务发布公告,金科服务向金科地产提供不超15亿元借款。而后金科服务拟收购集团旗下43项托儿所物业,欲通过关联交易的方式再次向母公司输血。

因为之前中国恒大就曾挪用恒大物业的存款,导致恒大物业投资人利益受损,于是市场果断对金科服务用脚投票。但融创服务的情况与前两者截然不同。

首先,本次融创中国停牌的过程中,融创服务并没有一起停牌,并如期发布了2022年中报。侧面体现了融创服务是相对独立的上市主体;

其次,融创服务并没有像金科服务与金科地产这种“输血式”操作;

最后,$融创中国(01918)$ 在去年12月初更新了一版债务重组资料,后于12月下旬发布了延期许久的2021财年年报。再加上融创近期采取的化债的策略相对积极,风险向融创服务转移的可能性非常小。

二、融创服务仍是国内物管头部企业。

很多人谈起物业,第一时间想到的是万物云、$碧桂园服务(06098)$ ,但实际上融创服务的实力也不容小觑。

中指研究院数据显示,2022年9月,融创物业新增合约面积480万,排名第九。值得注意的是,这还是在融创中国事件之后,2022年一季度,融创服务新增物业面积多次排名全国三甲。

即使2022年来自于融创的项目减少。

( 2022上半年,在管面积中第三方占比已达40%)

但中指研究院依旧把融创服务排在了2022年物管企业第6的位置。足见融创服务本身也有着不俗的实力。

三、应收账款减值不可持续,融创服务业务结构抗风险能力增强。

2022上半年,融创服务实现收入39.9亿元,同比增长18%;毛利11.3亿元,同比增长6%。

融创服务市场拓展合约面积超2100万平方米,同比增长62%。

这个增速是港股物管公司同期增速(16.6%)的3倍以上。

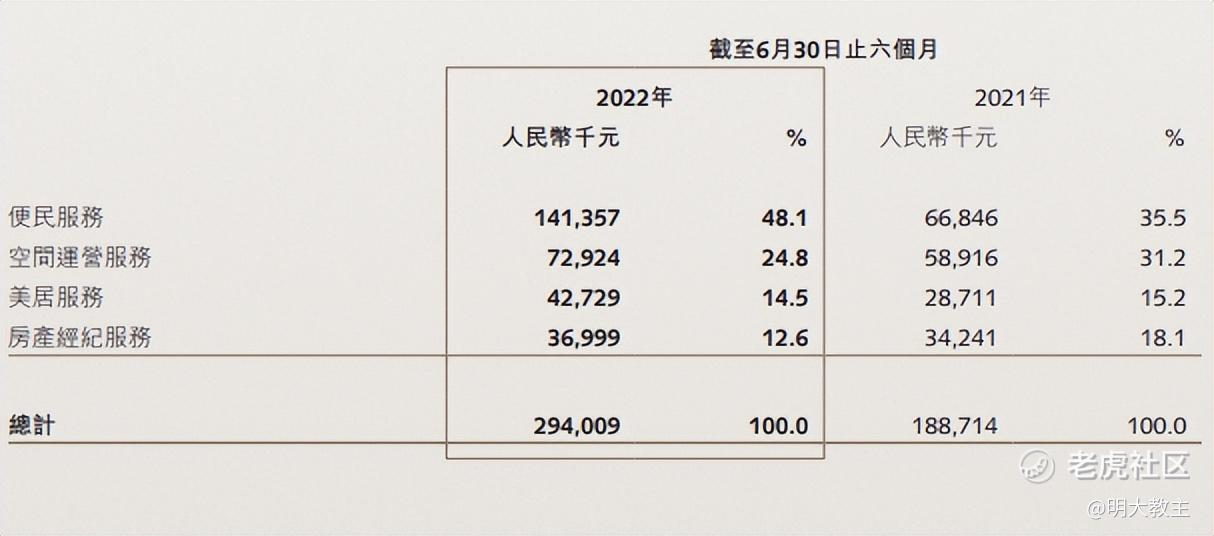

融创去年上半年重点对住宅服务、商业写字楼、医院、公建项目、产业园等,基本实现全业态布局。较为核心业务的基础物业服务、社区生活服务、商业运营服务的收入同比增长36%,毛利占比提升18个百分点至79%。

(仅社区生活服务服务收入,融创服务营收就增长了55.8%)

自此,融创服务非地产业务和地产业务的毛利占比约8:2,物业收入的结构已明显改善。

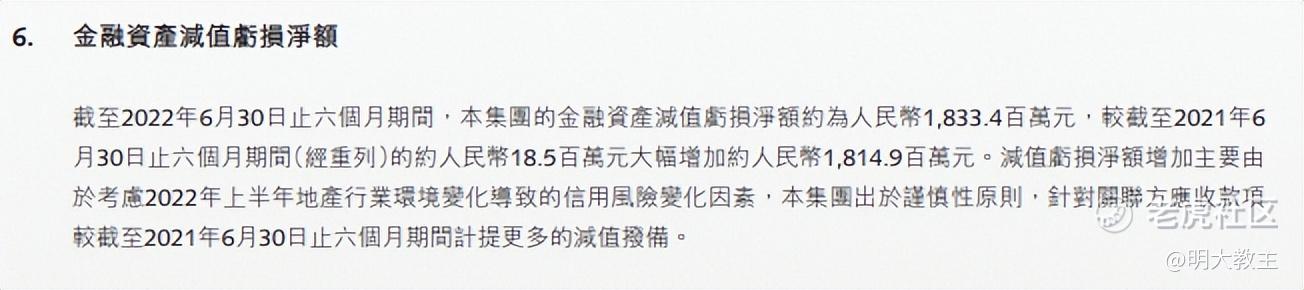

融创服务去年上半年亏损的主要原因是对关联方应收款项计提减值准备的金额大幅增加。

若剔除关联方应收款项计提的减值影响,公司在上半年内拥有人应占盈利不低于5.5亿元。

应收减值属一次性利空,影响效果类似商誉减值。我们从A股财报披露期几家因为商誉减值较大导致亏损的企业(山鹰国际、康泰生物、继峰股份)暴雷后走势来看,几家公司不但未受到减值亏损影响,还都走出了“靴子落地”的上涨走势,对于融创服务的影响同理。

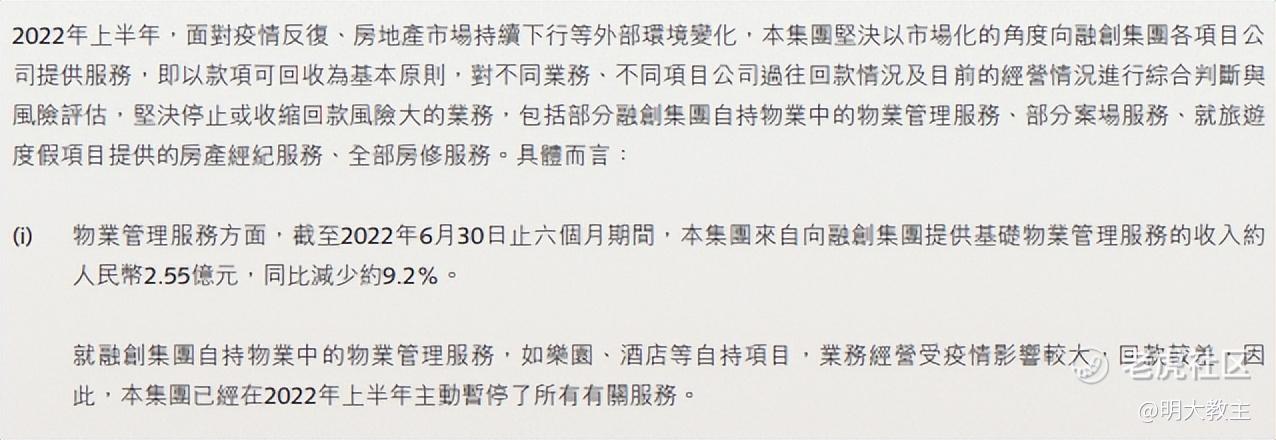

至于关联交易风险是否会继续扩散?2022中报期,融创服务表示已主动采取了“风险隔离”的手段,停止了一些应收账款回收较难的业务,2023年物业收入会保持在一个稳中向好的水平。而中国恒大,花样年在年初都将“保交楼”定为年内重要战略,随着融创中国情况的好转,交付数量进一步提升,融创服务也将彻底度过困难时期。其业绩改善的预期差相对碧桂园服务等物管企业要大一些!

精彩评论