如果给2022年总结十大投资关键词,“个人养老金”应该会有一席之位。

人社部的数据显示,个人养老金自11月25日启动实施近1个月来,账户开户数量已经达到1000多万户。

也就是说,已经有1000多万人在2022年加入了“第三支柱”个人养老金计划。

在首批个人养老金基金产品目录当中,大家会发现,入选的基金清一色都是养老目标FOF产品,为什么这类产品更适合养老金投资呢?

01

跟长钱更配

用于养老的资金有两个特点,一个是长期资金,很多人存养老金都是在为20年、30年后做打算;另一个就是追求稳健增值。

从海内外的经验来看,具备专业投研能力的公募基金更符合这类长钱的需求。并且,从历史表现来看,即便是波动较大的A股市场中,偏股型基金也能够获得不错的年化回报率,更符合普通人的投资需求。

但是,基金投资并非完全没有门槛。目前,国内基金数量已经超过上万只,且业绩表现分化差距很大,很多基民看着排名买基金往往难以收获良好的回报。

我们此前重点介绍过的,国泰基金FOF投资部负责人、基金经理周珞晏(《他的作业很难抄!国泰基金周珞晏如何用资产配置思维买基金》),是目前市场中少数具备海内外养老金投研经验的FOF基金经理,他在长期研究和跟踪中就发现,“长期来看,A股基金净值整体是上涨的,但是漂亮的净值曲线并没有真正落实到投资者手里,在追涨杀跌的心理驱动下,基民们更多是在基金上涨的时候买,跌下来又忍不住卖掉,因此投资的获得感并不强”。

如何解决这一难题?这恰恰是FOF存在的理由。

FOF基金通过“资产配置+基金优选+个券选择”三个层面进行分散投资,充分分散组合风险,净值表现有望更加平稳,从而提升投资者的持有体验。

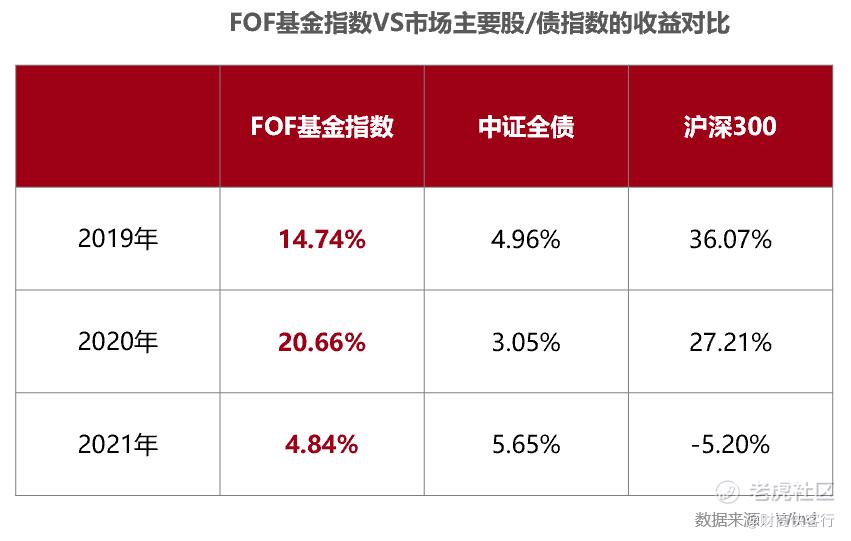

从历史数据来看,FOF基金指数长期走势较为稳健,自基日以来(2018年2月22日成立)每个完整的自然年度均为正收益,整体收益率显著超越同期沪深300与中证全债指数,年化波动率和最大回撤显著优于沪深300。充分体现了FOF基金在有效熨平市场波动的同时,有望获取较为稳健的投资收益。

也正是基于FOF的这一优势和特点,2018年证监会指导基金行业推出养老目标基金,就是通过FOF(基金中的基金)的形式,采用目标日期或目标风险的投资策略,加上设置封闭期或最短持有期的运营方式等,为个人养老投资提供“一站式”解决方案。

02

如何选择适合自己的产品?

我们之前介绍过,养老目标基金分为两类,一类是养老目标日期基金,一类是养老目标风险基金。

对于缺乏投资经验的个人来说,养老目标日期基金是最简单也是最基础的配置,只需要根据自己退休日期选择相应的基金就可以了。

对于这类产品,在管理的过程中,基金经理会根据提前设好退休的日期时间,根据距离退休日期的时间长短、投资者收入情况、风险偏好等因素不断调整投资组合,风格由激进逐渐转为保守,权益资产配置比例逐渐降低,是全生命周期的动态资产配置。

比如,周珞晏管理的国泰民安养老2040三年(代码:007231/A类;017302/Y类)就属于目标日期策略产品。截至三季度末,产品成立三年多以来累计收益率达到16.08%,同期业绩基准为7.12%,超额收益明显,在一众养老目标日期基金中表现突出。

产品当前权益类资产配置比例范围45%-60%,权益类资产中枢配置比例为60%;但在2023年后,随着退休日期的临近,产品的权益类资产配置比例范围与中枢配置比例将跟随基金权益类资产的下滑曲线逐步降低,从而力求实现投资者效用最大化。

从海外经验来看,美国的目标日期基金比目标风险基金的普及率更高,规模同样远大于商业养老保险规模。

但是,目前国内的情况稍微有点不一样。

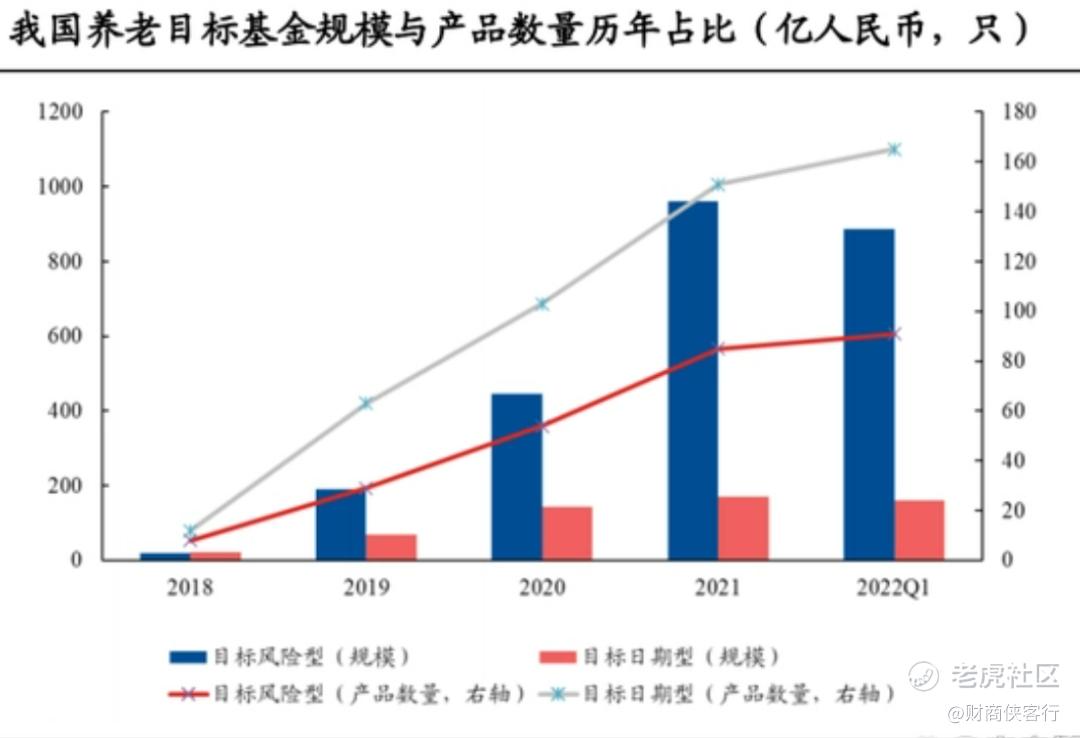

根据兴业证券的数据,我国养老目标基金市场中目标风险型产品更受市场欢迎,与美国市场特征相反。

·截至2021年末,我国养老目标基金市场上产品规模还是以目标风险型基金为主,目标日期基金规模占比仅为15.15%,而反观美国养老目标基金市场,2021年末目标日期型基金规模占比为81.07%,市场结构与我国恰好相反。

·截至2022Q1,目标风险基金和目标日期基金的规模及数量分别为887.54亿(91只)及159.81亿(74)。

资料来源:Wind,兴业证券经济与金融研究院

为什么会这样?

当前投资养老目标基金的投资者中,多数是有一定投资经验的基民,对于自己的风险偏好相对比较清晰,这种情况下,目标风险基金也更受相对成熟的基民们偏爱。

简单来说,目标风险策略产品是根据投资者不同的风险偏好确定投资组合的不同风险水平,并根据该风险水平(一旦确定后,不再调整)构建资产配置组合,常见的风险等级有保守、稳健、均衡、积极等,从保守到积极,风险等级逐渐升高。

这类产品的优势在于,由于风险定位明确,更适合有一定投资经验的基民作为资产配置工具,解决投资者选错风险匹配度产品的问题。

比如,正在发行的国泰民享稳健养老FOF(代码:014898)就是一只定位为“稳健”特征的养老目标风险基金。

·首先,产品权益仓位较低,权益类资产配置比例范围10%-25%,商品基金(含商品期货基金和黄金ETF)的比例合计不得超过基金资产的10%,凸显“稳健“的特征,也更适合中低风险偏好投资者持有。

·其次,产品设置了一年最短持有期,通过“锁定期+可申购+可定投”的模式,有助于基金经理在投资过程中争取更低的波动、更高的胜率,对于投资者而言则有助于避免追涨杀跌,力求提升投资体验。

也就是说,对于不想在投资中“心跳加速”,承受太大波动的投资者,就可以按照自己的偏好,选择这一类“稳健型”的养老目标基金。

同时,这类产品也更适合年长的投资者打造属于自己的平衡配置。

在《共同基金常识》当中,“基金教父“约翰·博格重申了一个资产配置原则,那就是:“随着年龄的增长,不断减少你的股票比例,并相应增加债券比例。”

为什么要这么做?他认为,随着年龄增长,我们在资产配置中需要关注四个重要因素:

①有更多需要保护的财富;

②更少去弥补严重损失的时间;

③对投资收入有更高的要求;

④对市场起伏变得更为神经质。

因此,稳健型的养老目标风险基金,也更适合追求资产稳健增值的年长投资者。

所以,跟我们平时买基金一样,选择养老目标基金也不要跟风,更不能追着收益率榜单来买,要知道,养老目标基金本身就是为解决困难而设计的,因此,选择适合自己的风险收益特征的产品才更重要。

03

基金投资的“最佳搭档”

虽然从产品的设计上看,养老目标风险基金都是统一按照风险等级进行划分,但在实际的投资策略和风格上面,不同的FOF投资团队和基金经理,在产品的运作管理上也会存在较大的差异。

比如,国泰民享养老FOF拟任基金经理周珞晏和国泰FOF团队,就有三个显著的特点。

①丰富的海内外养老金投研经验

周珞晏是目前市场上少数具备海内外养老金投研经验的基金经理。他是美国杜克大学硕士,2007年“次贷危机”爆发的时候,他已经在华尔街从事美股、商品和个人养老金的投研业务,对全球宏观、美股、商品、汇率等领域都有着深入的了解。

养老目标基金是从海外成熟市场引进的投资产品,而周珞晏在这方面早已有着充分的实践经验。

在2014年加入国泰基金之后,周珞晏先后负责过跨境投资和全球大类资产的投研工作,目前是国泰基金FOF投资部负责人、投资副总监。

截至三季度末,他管理的国泰民安2040自2019年成立以来收益率为16.08%,同期业绩基准为7.12%,超额收益明显。国泰FOF团队所管理的另一只FOF公募基金——国泰民泽平衡养老FOF成立于2020年7月,在最近1年市场震荡调整的大背景中,成立以来收益率为1.42%,超越业绩比较基准4.19%。

②真正的多资产配置能力

之前跟周珞晏交流的过程中,他提到一个观点:“FOF基金经理和底层的基金经理是互补的关系,底层的基金经理绝大多数情况下都专注于选股,很少会做择时,做行业研究的也不多。而FOF基金经理则要在这些领域做工作,从总量研究,一直深入到行业研究,再通过基金研究选择合适的基金经理进行配置。”

也就是说,底层基金经理们解决的是选股的问题,而FOF基金经理应该成为基金经理的“最佳搭档”,给基民们提供另一种价值,包括大类资产配置、择时以及基金选择。

在这方面,周珞晏也更具优势。

一方面,他有宏观经济研究基础,擅长海内外市场的策略研究。在投资中,他会根据全球经济周期、全球利率、汇率走势以及国内外宏观及政策基本面,对各类资产建立大方向的科学判断,自上而下做好大类资产的配置。

这个层面上,他帮助基民解决的是大类资产配置的难题。

另一方面,他涉猎的资产类别非常广泛,除了一般FOF基金经理研究的基金之外,他对A股、债券、港股、美股、黄金、原油等资产也会进行研究。

同时,这不单单是周珞晏一个人的强项,国泰FOF团队整体都非常重视资产层面的研究,投入的精力和资源并不亚于基金层面。

“宏观到单一类别的资产,其实都是连在一起的,把它们全部结合起来才是真正的资产配置。”周珞晏说。

比如,在债券基金的配置上,周珞晏并不是单纯买入几只债券基金,把债券的仓位交给债券基金经理就完事了。他和团队会首先做好大的周期判断,对债券各个品种进行深度研究,因此,然后才在债券这个资产类别下,选择相应债券品种的基金进行配置。

③均衡的风格特征

周珞晏以及国泰FOF团队在投资风格上还有一个显著的特征,就是尤其重视资产的分散和投资的均衡。

在周珞晏看来,FOF最大的优势就是能够更好地进行分散投资,所以,在管理FOF产品的时候,他有一个“三重分散”的原则,即资产层面的分散,基金的分散,个券的分散。

“三重分散下,基金的净值相对会比较平稳一些。”周珞晏说。

在分散均衡的策略之下,除了分散风险之外,与投资单一基金相比,FOF还可以有更加丰富的收益来源,使得组合净值较少受到单一市场或资产波动的影响。

04

结语:什么时候开始都为时未晚!

此前我们在讨论个人养老金投资的时候,有一个观点是养老投资要趁年轻,比如我们推荐过的那本书《养老,从20岁开始》。

后来发现有一些长辈也在问,已经退休了没必要开个人养老金账户,是不是做养老投资也为时太晚了呢?

其实也不然。

长辈们以前都习惯于把养老金存到银行里,买银行理财产品,这其实也是一种养老投资。只不过,在理财产品净值化的趋势下,理财产品的吸引力已经越来越小,这个时候,“稳健型“的养老目标风险基金也可以成为很好的替代产品,它的优势包括我们前面提到的:良好的多元资产配置工具,立足于中低风险偏好,更适合长钱投资。

精彩评论