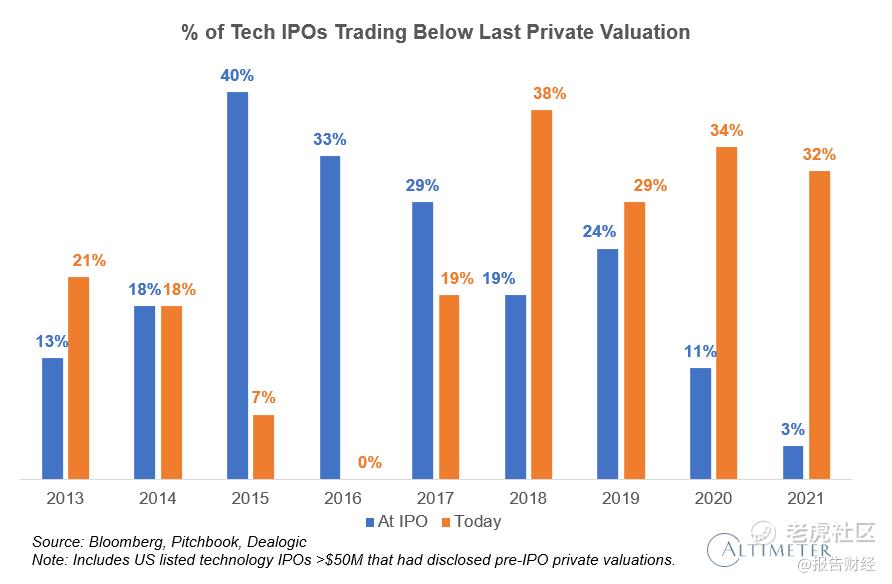

最近这张图在全球VC圈流传。

截至今年3月,过去四年里,通过IPO上市的公司中,约有三分之一,其交易价格,要低于之前他们在私人市场的估值。

美国ARK基金团队由此指出:“我们认为,这些数据表明,公开市场的投资者正在拒绝由风险投资家和投资银行家所设定的初创公司的晚期和IPO估值。”

医药行业-一二级市场估值倒挂

自2021年开始,创新药企业一二级市场估值倒挂的现象屡见不鲜。去年底,创新药领域一家龙头企业科创板上市首日即破发,更是让市场对这一板块的投资情绪近乎降至冰点。很多投资者对创新药企业现有的商业模式产生了质疑,认为持续烧钱投入研发,然后通过药品上市或对外授权方式产生大幅收入的模式不可持续。

这一现象并非个例。事实上,去年以来,生物医药企业撤回上市以及上市后破发的情况频出。据普华永道统计,2021年全年,105家医药公司申报科创板上市,71家注册生效,16家终止注册,4家中止注册。港股方面,截至2021年12月31日,2021年赴港上市的19家未盈利的生物科技公司中,有15家仍处在破发状态,其中有9家在上市首日收跌。

“有的时候,一家公司在pre-IPO轮的估值比上市后还贵,那么还不如在上市后再去投。”华南地区一家专注医疗健康产业投资的百亿级私募负责人对券商中国记者表示,该公司原来只做一级市场,近两年也开始转向二级市场,去挖掘一些估值倒挂产生的投资机会。

究其原因,很重要的一点就是因本土创新药的大幅降价,使得外界对国内创新药行业的预期正在发生变化。复旦大学上海医学院副院长朱同玉近日表示,中国的创新药企,大多是靠资本投出来的,对风险极为敏感,一旦在后期销售上无法完成指标,盈利预期减弱,很可能会引发资本市场的连锁反应。

根据德勤连续12年发布的《医药创新回报率评价》,2021年创新药管线到上市前的平均成本为20亿美元,而创新药的平均预期峰值销售额为5.21亿美元。如果剔除新冠疫苗的影响,这一数字仅为3.55亿美元。

2022年最惨破发诞生,埋了七家VC/PE

2022年4月8日,电子测试测量仪器厂商普源精电登陆科创板,首日下跌34.66%。在破发不断的2022年,普源精电再次刷新了A股首日跌幅纪录。打新者中一签亏一万,信心已被击穿。

一同被击穿的,还有普源精电背后VC/PE们的成本线。普源精电是国内首家具备通过搭载自研芯片实现4GHz带宽和20GSa/s采样率的高端数字示波器产业化能力的企业,打破了高端数字示波器领域的国外技术垄断。早在2020年,普源精电的A轮及A+轮一共融了4.5亿元,引进了七家投资者,大牌VC/PE云集。A+轮时估值已经升至40亿元,折算单价为43.74元/股。而4月8日收盘,普源精电的股价仅为39.78元/股。

来源:普源精电招股书

一些分析认为,普源精电破发它深陷亏损有关,2020年、2021年普源精电分别实现净利润-2716.64万元、-389.77万元。不过,普源精电亏损的主要原因是普源精电从2020年开始实施大规模的股权激励,2020年股份支付8,139.21万元,2021年上半年又支付了4,603.90万元。剔除股权激励成本之后,普源精电的盈利能力并未下滑。

还有一些分析把普源精电破发原因归结为定价太高。2020年、2021年上半年普源精电营收分别为3.54亿元、2.12亿元,4月8日收盘时48亿元的市值并不算低。按这种说法,2020年时一众VC/PE给出的估值就是严重不合理的高估。

然而如果,把时间往回倒3个月,2021年12月另一家通用测试测量龙头鼎阳科技上市时,曾收获了首日大涨128%的好成绩,市值最高时超过130亿元。鼎阳科技2020年营收2.21亿元,与普源精电主营相似、规模相近。目前,鼎阳科技股价也已经腰斩。时隔短短3个月,两家公司IPO的不同命运,显示资本市场环境已经发生了多么剧烈的变化。

ARK基金老大木头姐(Catherine Wood)

虽然ARK基金老大木头姐(Catherine Wood)在接受CNBC采访时继续为她旗下的ETF基金ARK Innovation(ARKK)“辩护”,认为ARKK在未来五年内将获得“惊人的回报”。

但有资深的美国投资人说:

“我们看到:从A轮到E轮的每一轮融资,估值都受到了冲击。我们的种子项目,在今年第一季度的A轮融资中,价格不到去年四季度的1/2(这很荒谬)。同时我们看到,尽管晚期公司的收入增长了2-3倍,但公司融资时的估值却基本持平。”

“今天很残酷,明天更残酷!后天很美好!但大多数人都死在明天晚上,看不到后天的太阳。”

圈内都知道这句话谁说的哈,他的名字现在就少提为妙了。

这和我们在中国VC圈得到的信息是一致的。

中后期美元PE这个商业模式在中国已经被证伪,包括那些中字头的,例如中信、中金之类,名气很大,投资金额很高,回报率其实是没法看,carry肯定没有,能挣点管理费就烧高香了。

在过去的那些年,VC就像流水线一样运作,每个投资者的短期成功,都取决于公司的下个阶段(下一轮融资或IPO退出)。而随着“下个阶段”变得更加棘手,VC活动自然就会倾向于放慢速度,以避免更多投资陷入困境。

不止是中国,美国VC圈的情况也是这样,2022年,大家几乎都没有进行任何新的净投资。现在,成长型投资似乎实际上已经死了。老虎环球(Tiger Global),在成长阶段非常激进下注的几年之后,似乎在一夜之间,转移到了种子轮和A轮系列,现在在成长阶段稍微活跃点的两家机构是Insight和软银。但软银的财报巨额亏损,也给大家传递了不好的信号。

VC分三类。第一类是战略投资者,他们需要把创业公司拉进去,加宽加深自己的护城河。第二种是财务投资者,他们关心什么价格投进去什么价格退出。第三种是愿景投资者,除了赚钱外,更抱着去助力创业者“改变什么东西,创造什么价值,解决什么问题”这样的愿景。

现在不管是中国数据还是美国数据,都说明了,财务投资者的估值体系已经崩掉。

战略投资实际上在中国也不是好时候,业界甚至传出了中国战投之王腾讯投资被裁掉的传言。

腾讯投资部虽然暂时没裁员,但基本上腾讯已经无法大规模系统性地进行国内市场投资。因为反垄断和网络数据安全的原因,平台公司的国内投资行为,需要通过市场监管体系和网信体系的双重审核,具体到不同门类还得征求相关部门的意见,这个周期以年计算会是常态。

实际上,在中国文化语境中,有司已经把国内投资“免开尊口”的意思,写在脸上了。

中国互联网和科技产业的投资版图,腾讯系占了半壁江山,把腾讯称为“战投之王”毫不为过。另外半边天,阿里战投,情况更惨,不说也罢。

春节之前,也传出了字节跳动投资业务大变动的消息。

在裁撤以前,字节跳动战投团队由赵鹏负责,财投团队由杨洁负责,两人均向CFO、TikTok全球CEO周受资汇报。

字节跳动表示,对业务进行盘点和分析,决定加强业务聚焦,减小协同性低的投资,将战略投资部员工分散到各个业务条线中,加强战略研究职能与业务的配合。而财投部门已于年后确认解散,少数人内部转岗,其余人相继离职。

不过,听到的某种说法是,解散国内投资业务只是字节跳动的一个障眼法,字节系的海外投资还在大规模扩张,只是躲开了中国视线而已。

周受资是新加坡人,在英国上大学、美国念商学院。毕业后曾在高盛投资、风险投资机构 DST、小米任职。工作地也几经辗转,从英国伦敦到中国香港和北京,如今则回到新加坡。

所以给腾讯投资部兄弟姐妹们的建议是,要想不失业,唯一的希望就是多投出海项目,特别是Web3。毕竟,如果没项目可投,董事会还养着你们这群人干嘛呢?

从腾讯投资部的角度,凡是有助于在海外与抖音对抗,减弱抖音上升势头的项目,都是好项目,只要模式逻辑自洽,数据说得过去,都可以上投委会。

在Web2竞争规则下,腾讯系和抖音系打,在国内市场把宝押在了微信视频号上面,目前看来,互相之间有来有往,战线还比较稳定。

但是,海外市场,Tiktok的战斗力过于强悍,在Web2竞争规则下,事实证明,不管是快手旗下的Kwai还是脸书旗下的Reels,都无法打过Tiktok。

Web2竞争规则下的海外市场,特别是最最重要的短视频战场,腾讯系被抖音系压着打,短时间内看不到翻身的希望。

那么,Web3竞争规则下呢?

这现在还是个悬念,两边都有希望,但是两边都没有把握。

由于Web3的特殊性,很多时候,为了规避法务风险、财务风险、PR风险、GR风险,腾讯和抖音,以自己的名义直接进场PK,都不太合适。

但是通过自己所投资培养的小兄弟们去探路和试错,保持对Web3前沿动向、信息和数据的持续有效感知,是必须要长期坚定投入的战略决策。

虽然Web3还很早期,但我们已经看到了很多明星案例,某些小团队在海外以极低成本做出了短时间内就爆发式成长的项目。

这种明星项目的势头,在过去十年的Web2兴起时代,我们都非常熟悉。但现在国内市场是肯定不会再有了。

这些项目的主导者,虽然用的都是英文名,但相当大一部分都是中国人,这其实在圈内是公开的秘密。

这些Web3项目虽然现在还相对小众,但已经快到了破圈爆发的前夜。

如果其中的幸运儿,在破圈爆发之后,腾讯发现自己不在里面,相关责任人,大概率是会被问责的。

现在不管是字节还是抖音都没有上市,无需对外界进行披露,我们只是听到了一些风声。

注意,周受资是新加坡人,抖音系现在很多管理层都已经常驻新加坡,他们以其他名义在新加坡投了多少Web3项目?现在对于公众,实际上是个黑箱。

真相究竟是怎么样,现在还无法确认。甚至抖音系99.99%的员工,也不可能知道。

或许黑箱打开的时候,才会给大家一个惊喜。

来源;猫叔笔谈、金融界、钛媒体

精彩评论