一号说:财报超预期,值得抄底吗?

5月26日港股盘后,阿里(9988.HK) $阿里巴巴-SW(09988)$ 的2022财年及Q4财季的业绩报告,在其裁员的新闻尚没有平息之时,如期而至。

财报显示,无论2022财年,还是Q4的营收及利润情况,均高于彭博一致预期的数据。而且,市场尤为关心的阿里核心电商业务的指标——客户管理费用,继Q3下跌1%之后,Q4止跌企稳,与上年同期基本持平。

财报发布后当日,阿里(BABA)$阿里巴巴(BABA)$ 在美股市场大涨逾14%;次日,阿里在港股盘中也大涨13%。阿里股价这一表现,打破了此前的“惯例”。据FactSet的数据,阿里美股在其最近10次财报发布后均出现下跌,港股也不例外。

阿里的业绩是否就此开始反转?

其实,阿里依然没有走出困境。在财报电话会上,阿里CEO张勇主动提出了“隐患”。

张勇表示,Q4财季,因为江浙沪的疫情,淘宝天猫的GMV(成交总额)下滑,这是淘宝成立19年来的首次季度 GMV(成交额)下滑。

对于未来,张勇也坦言:“4月GMV出现了超过10个百分点的下降。5月看到一些改善迹象,但仍需要时间把积压的包裹消化掉。

而天猫的CFO徐宏也表示,阿里除了提高自营业务的毛利外,还会关掉一些价值不明显的业务。

这意味着,阿里的裁员还会继续。

营收、用户增长超预期

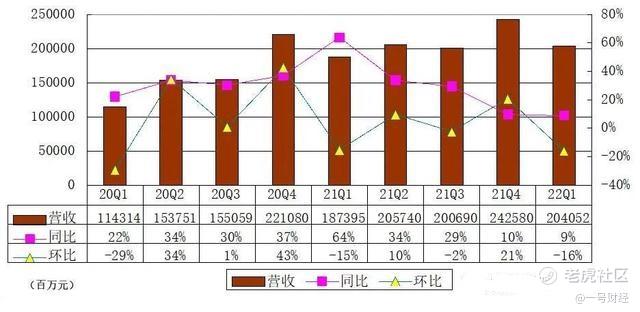

据阿里最新财报,2022财年,阿里营收为8530.62亿元人民币,同比增长19%,高于彭博一致预计的8502亿元;净利润(Non GAAP)为1363.88亿元,同比下降21%,高于彭博一致预计的1317亿元。

2022财年Q4,阿里营收为2040.5亿元人民币,同比增长8.9%,高于彭博一致预计的2006亿元;净利润(Non GAAP)为198亿元人民币,同比下降24%,高于彭博一致预计的185亿。

最为关键的是,Q4,阿里核心业务的指标——客户管理收入录得634亿元,同比上年持平,虽然处于停滞状态,但高于市场此前预期的同比收缩1%至5%的水平。而在上个季度,即Q3财季,客户管理收入的营收同比下滑1%,系首次出现同比下滑。

用户是互联网平台的基本盘。据QuestMobile的数据,2022年Q1,我国移动互联网用户为11.85亿,相比去年同期,仅增加2091万。各大互联网平台的用户增长均进入瓶颈期,但截至2022年3月31日,阿里的年度活跃消费者(AAC)却获得较快增长。

具体来说,据阿里此次财报,在该财季,阿里AAC季度增长2830万至约13.1亿,其中包括中国AAC超10亿,以及海外AAC 3.05亿,这成为该财报对于市场的最大惊喜。阿里董事会主席张勇在财报表示,在该季度,阿里顺利完成在中国服务10亿AAC的既定目标。

而在2022财年Q3(2021年Q4)的财报电话会上,张勇还对未来用户增长并不抱希望。他表示,阿里未来的重点已经从用户的增长转变为用户的留存和ARPU值(客单价)的增长。

至于阿里未来的用户增长情况,国海证券近期发布研报称,综合国内外来看,阿里整体向服务全世界 20 亿消费者的终极长期目标坚定前进。

未来或将继续裁员

如今看来,阿里依然没有走出此前的困境。

据阿里这份最新财报,2022财年Q4,淘宝天猫的GMV出现了下滑。其中,2022年1月、2月的GMV还能保持与上年同期持平,但是,进入3月,GMV突然出现了下滑,进而导致整个Q4的GMV下滑。

淘宝网站成立19年来,其GMV始终处于上升的态势,此次下滑,系19年来的首次。

原因在于江浙沪地区疫情的影响,供应链与物流终端受阻,使得整个社会消费品零售都受到影响。据国家统计局,Q1,社会消费品零售总额108659亿元,同比增长3.3%。其中,除汽车以外的消费品零售额97920亿元,增长3.6%。扣除价格因素,一季度社会消费品零售总额同比实际增长1.3%。

对于下一季度,即2023财年Q1(2022年Q2)的业绩表现,阿里方面态度悲观。在财报发布后的电话会上,张勇明确地表示:“4月GMV出现了超过10个百分点的下降。5月看到一些改善迹象,但仍需要时间把积压的包裹消化掉。”不过,5月开始的“618”促销,或许能改变GMV下滑的态势。

早在2022财年Q3财季(2021年Q4)的电话会上,张勇就对今年的经济大环境有所担忧。

当时,有券商对分析师询问,阿里方面如何看待2022年的国内零售消费低迷的趋势,会是V字形、L字形,还是V的前一半?张勇的回答是:

“我们也想知道”。

对于疫情影响下未来经济发展,张勇在此次财报电话会发表了自己的看法。他表示,能够在不确定的疫情态势下,确定性地保障供应链和物流的稳定和畅通,商业才可能稳定经营,消费情绪和意愿才能更好地恢复。

券商的研报认为,阿里的业绩或在下半年得到改善。

ATFX指出,疫情对于阿里业绩的冲击或延续至6月底。ATFX预计6月底,宏观经济将会向好发展,阿里的利润也因此有望得到改善。德邦证券的研报也认为,宏观经济有望在年内迎来拐点,这将缓释电商平台的业务增长和利润释放压力,阿里的业绩将在年内改善。

接下来一年里,阿里或许还会裁员。阿里的CFO徐宏在Q4财报电话会明确表示,接下来的一年,阿里还将“降本增效”,其中一个措施就是关停一些长期价值不明显的业务。

据《财经天下》周刊,在阿里近日舆论热度尚未消减的裁员风波中,裁员的范围已经涉及到阿里的核心商业领域,如淘宝、淘特等。而且,绩效考核好、职位高的阿里员工,在今年也不一定安全。

新增长引擎?阿里云,还是海外业务

阿里一直在寻求第二增长曲线,其对未来长期发展的规划,并不局限于其核心的国内电商业务。据华泰证券的研报,向海外扩展的国际业务与云业务是阿里管理层长期战略之一,或将成为阿里的新增长引擎。

目前阿里的国际商业主要包括国际零售和国际批发两块业务。其中国际零售商业版图主要包括速卖通、Lazada、Trendyol、Daraz等子公司。国际批发主要是B2B电商的Alibaba.com。

2022财年Q4,阿里巴巴国际商业零售业务营收为98.87亿元,较2021年同期的人民币94.96亿元增长4%,增长的主要原因是Lazada产生的收入增长。阿里的国际批发商业业务收入在该财季增加更快,较2021年同期的39.2亿元人民币同比增长13%至44.48亿元人民币,增长的主要原因是跨境相关增值服务收入的增加,以及阿里付费会员数量的增加。

截至2021年12月31日,阿里的海外市场年度活跃消费者总数达到3.01亿。

国盛证券研报认为,短期来看,俄乌战争影响国际物流,将对速卖通等国际业务产生负面影响。安信证券的研报则认为,速卖通业务订单量表现仍受到欧盟关税调整的不利影响;而土耳其里拉汇率波动也将扰动Trendyol的业绩表现;同时,Lazada 也一定程度受东南亚零售市场整体增速放缓影响。

对于阿里国际业务的未来,富途证券的研报认为,阿里旗下Lazada、Trendyol都将面临高烈度的竞争。

阿里的云业务一度被称之为阿里的新增长引擎。但是,2022财年Q4,云业务收入189.7亿元,低于彭博一致预期的204亿元。而且,在该财季,阿里云业务营收仅同比增长13%,是该项业务披露业绩以来的最低增速。相比2022财年Q3的195.39亿元营收,该财季,云业务的营收环比也下降,这已是云业务连续两个财季环比下降。

不过,整个2022财年,阿里云创造了成立13年后的首个年度盈利年。阿里云的EBITA利润从2021财年的亏损22.51亿元改善为2022财年的盈利11.46亿元。

早在2021自然年中,阿里云业务发展就已放缓,2022财年Q3(2021年Q4),云业务的收入增速降至20%。而且,2022财年,阿里云收入同比增长23%,相比2021财年的50%增速,增速已放缓。据财报解释,原因是互联网行业的头部客户由于非产品相关原因逐渐停止在其国际业务中使用阿里云服务,以及中国互联网行业客户需求放缓。

Canalys在3月21日发布的数据显示,2021年,阿里云业务虽然在国内云服务商中仍排名第一,但市场份额已从40.3%下滑至37%。相比之下,华为云、腾讯云和百度云的市场份额都获得了提升。

华泰证券的研报认为,鉴于全国范围内强劲的数字化需求,阿里云的长期收入增长保持不变。而富途证券的研报认为,阿里云成为阿里的增长新引擎,尚需较长时间。

据富途证券,2021年,阿里云拥有的37%市场份额,占比依然很大。据2021年中国云计算白皮书,中国的云计算规模将从 2020 年的 2000 亿元提升至 2025 的 1 万亿人民币,若在2025年阿里云市场份额依然达到30%计算,那么,阿里云仍有3000亿元的营收规模。

尾声:阿里还值得抄底吗?

阿里的此次财报发布后,其美股与港股的股价均已上涨。

5月26日财报发布当日,阿里在美股市场大涨逾14%;次日,阿里在港股盘中也大涨13%,且美股股价也大涨12.21%,收盘于91美元。这打破了此前的“惯例”,据FactSet的数据,阿里巴巴美股在其最近10次财报发布后均出现下跌,港股也不例外。

那么,现在是抄底阿里的时刻吗?

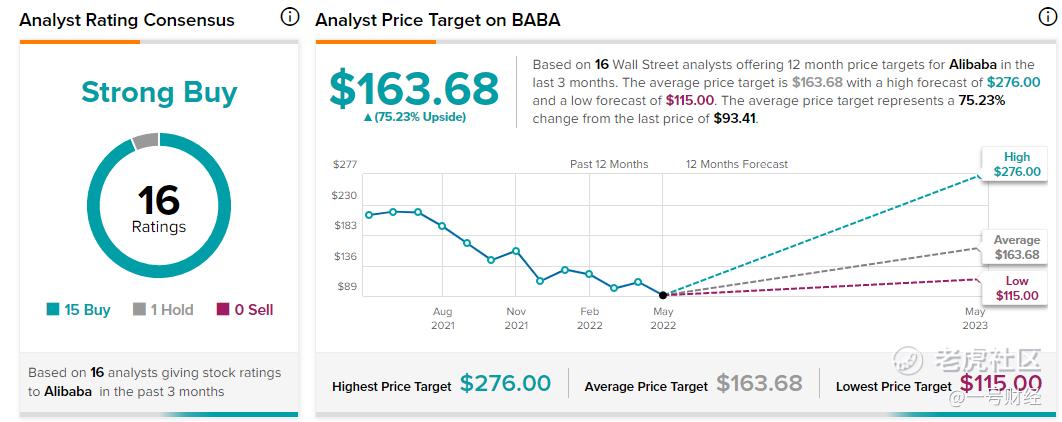

据TipRanks网站的统计,截至发稿时,16位华尔街分析师提高了阿里的目标价格,平均目标价由此前93.41美元上升到163.68 美元,最高目标价为276.00美元,最低为115.00 美元。他们对阿里的评级中,有 15 个 “买入” 评级和 1 个 “继续持有” 评级,没有“卖出”评级。

而在此前的一年内,阿里的股价一度大跌7成,就连芒格也在抄底阿里上“跌了跟头”。

芒格在2021年初就看好阿里。2021年Q1,芒格利用Daily Journal Corp(每日期刊公司)首次买入阿里巴巴,持有16.53万股阿里股票。当时,阿里的股价在220美元上方,随后一路下行。但芒格依然在不断加仓,Daily Journal在2021年Q3和Q4逆势加仓,分别加仓约13.67万股和30万股。

截至2021年Q4,芒格持有60.2万股阿里股票,持仓平均成本或在160美元上方,投入总计近1亿美元。

不过,在4月11日,Daily Journal Corp(每日期刊公司)向美国证监会(SEC)提交了最新13F持仓。Daily Journal今年一季度卖出了302060份股票,将其持有数量砍半,从60.2万份减少至30万份。市场预计,此番减仓亏损或超过40%。

更值得注意的是,芒格在1977年就担任Daily Journal的董事长,却在今年3月28日,即抄底阿里失败之季,正式辞去了董事长一职。

面对芒格抄底都亏钱的阿里,你会抄底吗?

精彩评论