如果我们的分析对您有启发,请您点赞支持。若有价值,请您转发给更多的朋友。期待您的评论或私信我吧,我们希望与您深度探讨。感谢您的关注与支持!

一、公司简介

01 简述

西维斯健康公司(CVS Health Corporation)$CVS健康(CVS)$ 及其子公司是一家领先的拥有多元化健康解决方案的公司,使人们身体的更加健康成为现实。在互联网和数字化的世界中,无论人们身在何处,公司通过改善医疗保健以满足他们的需求。该公司拥有超过9,900个零售点,近1,200个进入式医疗诊所,拥有约1.1亿计划成员,以及专门的高级药房护理业务,每年为超过100万患者提供服务。该公司还通过传统、自愿和消费者导向的健康保险产品和相关服务为大约3500万人提供服务,包括扩大Medicare Advantage产品和领先的独立Medicare D部分处方药计划("PDP")。

02 业务细分

该公司有四个细分的部门:医疗保健福利,药房服务,零售/LTC和其他。

医疗保健福利部门:医疗保健福利部门是美国领先的多元化医疗保健福利提供商之一,截至2021年12月31日,估计为3500万人提供服务。医疗保健福利部门提供广泛的传统,自愿和消费者导向的健康保险产品及相关服务,包括医疗,药房,牙科和行为健康计划,医疗管理能力,医疗保险优势和医疗保险补充计划,PDP,医疗补助医疗保健管理服务和健康信息技术("HIT")产品和服务。

药房服务:药房服务部门提供全方位的PBM解决方案,包括计划设计产品和管理,处方管理,零售药房网络管理和邮购药房。此外,通过药房服务部门,公司为提供商和联邦340B药物定价计划涵盖的实体("涵盖实体")提供专业药房和输液服务,临床服务,疾病管理服务,医疗支出管理以及药房和/或其他行政服务。药房服务部门包括零售专业药房商店,专业邮购药房,邮购配药店,复合药房以及输液和肠内营养服务的分支机构。

零售/LTC:典型的零售店出售处方药和各种高质量的全国广告品牌名称和专有品牌商品。门店类别包括非处方药、消费者健康产品、美容产品和个人护理产品。LTC的业务包括处方药的分销以及相关的咨询和辅助服务。

其他:公司在其他部门公布了其财务业绩的其余部分,主要包括:支持公司整体运营的管理和行政费用,包括执行管理和公司关系的某些方面,法律、合规、人力资源、信息技术和财务部门;公司不再招揽或接受新客户的产品,如大案养老金和长期护理保险产品。

二、公司经营业绩

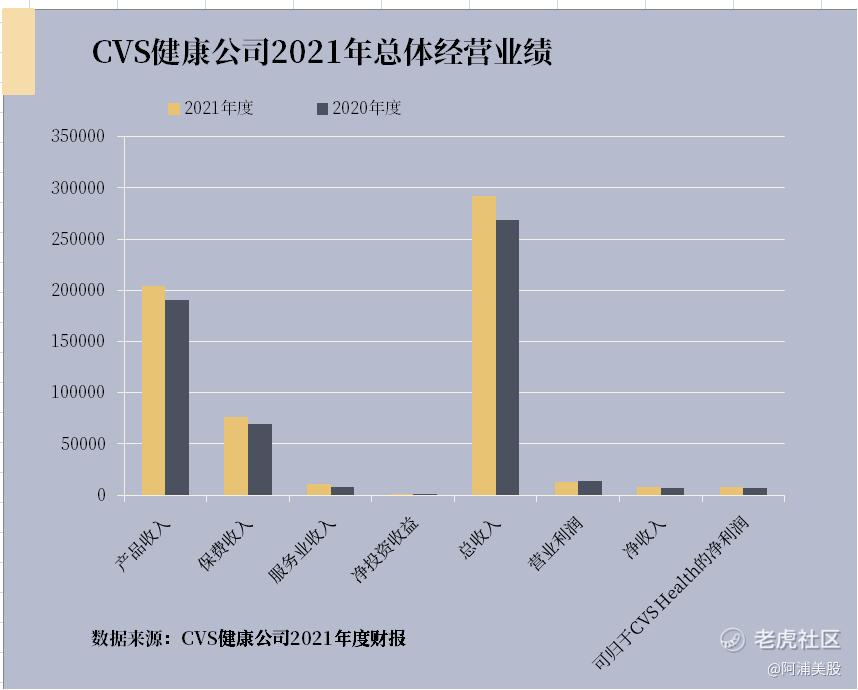

01 总体

西维斯公司与2020年相比,2021年总收入(Total revenues)增长了234亿美元即8.7%。总收入的增长主要是由所有细分市场的增长推动的。与2020年相比,2021年营业收入(Operating income)下降7.18亿美元即5.2%。营业收入减少的主要原因是:2021年第四季度记录的约14亿美元的商店减值费用与未来三年计划关闭的零售店有关;医疗保健福利部门的营业收入下降,原因是2021年COVID-19相关成本高于上一年,包括2020年为应对COVID-19大流行而推迟选择性程序和其他的影响,以及与根据"患者保护与平价医疗法案"和"健康"收到的欠款相关的3.07亿美元、税前收入的缺失、2010年护理和教育和解法案(统称为"ACA")风险走廊计划("ACA风险走廊收据")。

02 分部门

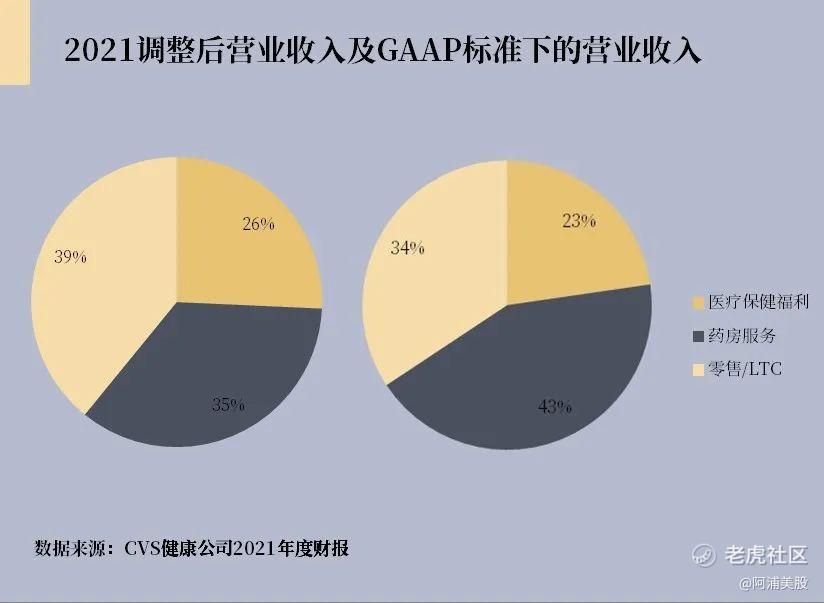

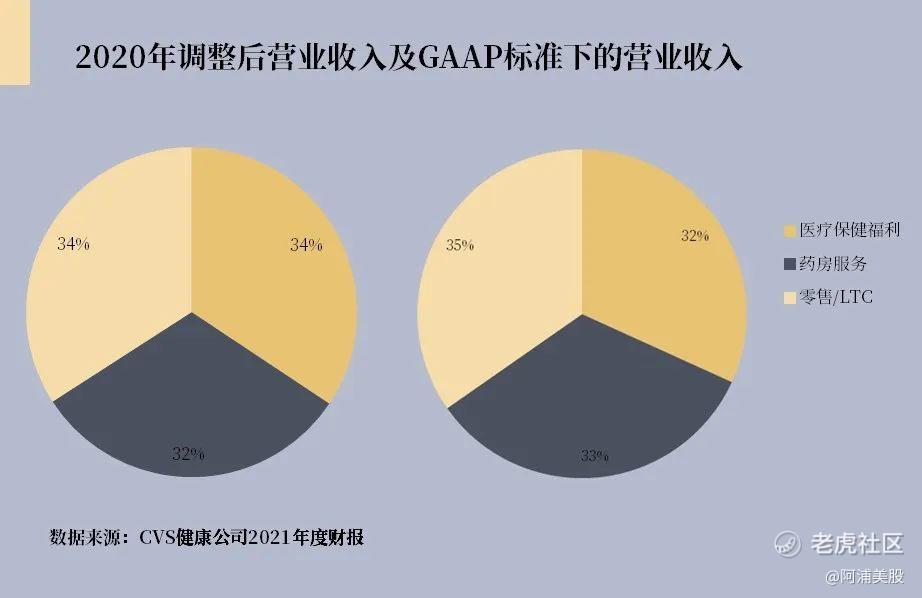

2021年医疗保健福利部门调整后营业收入为50.12亿美元,较2020年下降19%;药房服务部门调整后营业收入为68.59亿美元,同比增长20.59%;零售/LTC部门调整后营业收入为76.23亿美元,同比增长24.03%;其他部门亏损14.71亿美元。GAAP标准下2021年医疗保健福利部门的营业收入35.21亿美元,药房服务营业收入为66.67亿美元,零售/LTC营业收入为53.22亿美元。

医疗保健福利部门:

与2020年相比,2021年总收入增长67亿美元(同比增长8.9%)至822亿美元,主要受政府服务业务增长的推动,部分被2021年废除HIF的不利影响和ACA风险走廊收据的缺失所抵消。与2020年相比,2021年调整后营业收入下降12亿美元,或19.0%。调整后营业收入的下降主要是由于2021年与上一年相比,2021年与COVID-19相关成本增加,包括2020年推迟选择性程序和其他可自由支配的使用的影响。

医疗保障率:医疗福利比率的计算方法是福利成本除以保费收入,代表公司受保成员用于医疗福利的保费收入百分比。管理层使用MBR来评估其保险产品的基本业务绩效和承保,了解实际结果与预期结果之间的差异,并确定同期结果的趋势。MBR为管理层和投资者提供有用的信息,以评估公司投保医疗保健福利产品的经营业绩。MBR在2021年与上一年相比从80.9%增加到85.0%。这一增长主要是由于2021年与上一年相比,2021年与COVID-19相关成本增加,包括推迟选择性程序和其他酌情使用的影响,以应对2020年COVID-19大流行以及2021年HIF的废除。

药房服务:

与2020年相比,2021年总收入为1530亿美元,增长了111亿美元(7.8%)。这一增长主要是由于药房索赔量增加,专业药房增长和品牌通胀。与2020年相比,2021年调整后营业收入增长12亿美元,同比增长20.6%。调整后营业收入的增长主要是由于采购经济状况的改善,这反映了公司集团采购组织和专业药房(包括供应商和涵盖实体的药房和行政服务)的产品和服务的贡献增加。

仿制药配药率:仿制药配药率的计算方法是将药房服务部门的仿制药处方除以处理或填写的总处方。管理层使用此指标来评估业务在鼓励使用仿制药方面的有效性,当它们可用且临床上合适时,这有助于降低客户成员和零售客户的成本。该指标为管理层和投资者提供了有助于了解部门总收入和经营业绩趋势的信息。药房服务部门的总仿制药配药率在2021年降至86.8%,而去年同期为88.2%。该部门仿制药配药率的下降主要是由于品牌处方的增加,这主要归因于2021年的COVID-19疫苗接种。不包括COVID-19疫苗接种的影响,该部门的总仿制药分配率在2021年增加到88.5%。

零售/LTC:

与2020年相比,2021年总收入为1001亿美元,增长了89亿美元,即9.8%。这一增长主要是由于处方药和门店数量的增加,COVID-19疫苗接种和诊断测试的管理以及品牌通胀。与2020年相比,2021年调整后营业收入增长15亿美元,同比增长24.0%。调整后营业收入的增长主要是由于COVID-19疫苗接种和诊断测试的管理,上述处方和门店数量的增加,仿制药采购的改善以及2021年记录的反垄断法律和解收益为2.31亿美元。

其他:

收入主要涉及公司不再招揽或接受新客户的产品,例如大案养老金和长期护理保险产品。与2020年相比,2021年总收入增加了2.95亿美元。这一增长主要是由于净投资收益增加,主要是由私募股权投资和2021年净已实现资本收益增加推动的。

三、增长潜力

01 数字健康服务

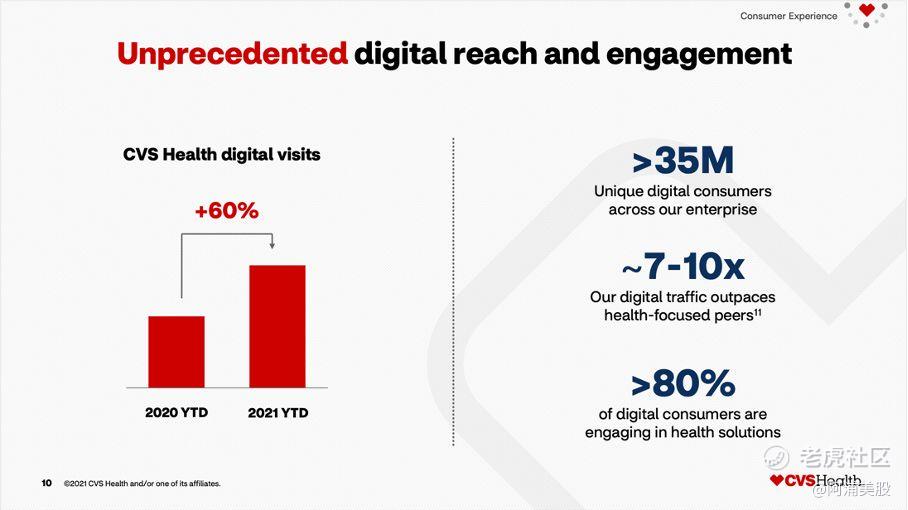

http://cvs.com是顶级健康网站之一,2021年的访问量超过20亿次,比上一年增长了近55%。公司在健康互动方面的数字化能力,如COVID检测和疫苗,处方服务以及健康和保健产品的销售,大大提高了所有CVS Health业务的消费者参与度。西维斯健康公司现在以数字方式为4000万客户提供服务,仅在过去六个月就增长了约10%。2021年,西维斯推出了几项由高级分析提供支持的全新数字健康服务,以个性化体验。公司使加入CarePass计划变得更加容易,本季度达到560万订户,同比增长超过40%。

在提高成本效益方面,CVS Health将利用数字化,并优化其当前的供应商的采购关系和安排,以减少开支。此外,CVS已经披露了在2022年至2024年期间关闭900家门店的计划,预计这将大大推动其削减成本的努力。

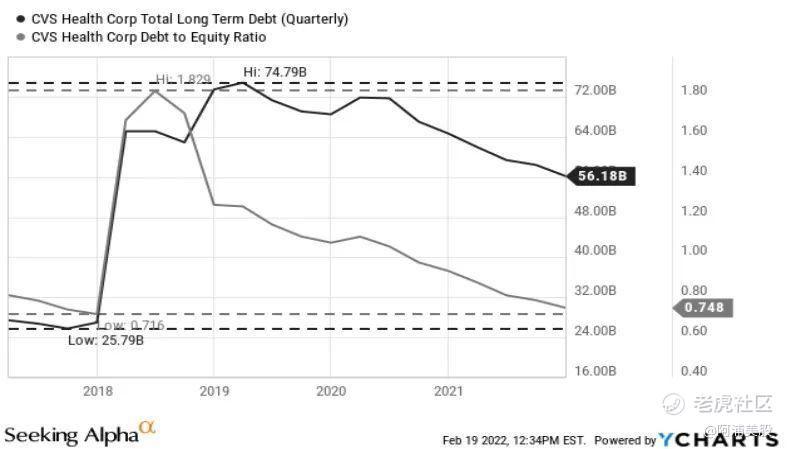

02 负债水平上的改善

将2021年12月底的资产负债表与一年前(2020年12月底)的资产负债表进行比较时,几乎所有重要方面都在改善。一方面,债务水平(短期和长期)下降;另一方面,现金、现金等价物、投资或总权益增加。CVS的资产负债表进一步改善,尽管520亿美元的长期债务水平无疑是一笔巨款,但并不能担心CVS的偿付能力。考虑到CVS一年内可以产生150亿美元的营业收入,偿还未偿债务需要大约3.5倍的营业收入,这似乎是可以接受的。剩下的一个巨大问题是CVS资产负债表上的商誉。790亿美元的商誉是一个令人难以置信的高额金额。

内在价值

自2019年低点以来,CVS股价上涨了113%,在过去12个月中,该股的表现明显优于标准普尔500指数。但以过去三年为例,CVS的表现低于标准普尔500指数(价值增长了56%,而CVS仅增长了46%)。CVS的交易市盈率为17.14,这似乎既不是非常便宜,也不是非常昂贵。它仍然低于28的峰值市盈率(过去10年的最高数字),但接近过去十年的平均市盈率17.71。

然而,从价格与自由现金流的比率来看,情况略有不同。目前,CVS的交易价格不仅低于10年平均P / FCF比率13.79,而且仅为自由现金流的8.6倍。对于一家企业来说,个位数的P / FCF比率似乎也非常便宜,预计未来几年将以高个位数甚至两位数增长。

四、风险

01 管理层的指导

2022财年的指导可能有点令人失望,也许是该股在收益后第二天下跌的原因之一。另一方面,CVS在大约两个月前的投资者日已经给出了类似的指导。目前预计仅来自运营的现金流将在120亿美元至130亿美元之间,而不是125亿美元至130亿美元之间。与2021年的水平相比,COVID-19店内检测量预计将下降40%至50%,COVID-19疫苗量预计将下降70%至80%,因此收入预计将停滞不前。这可能是该股在盈利后下跌的原因之一,但也许管理层过于悲观,因为在2022年的某个时候可能需要第四次接种COVID-19疫苗。

02 新冠疫情

COVID-19的传播或为减轻其传播而采取的行动可能会对有效运营业务的能力产生重大不利影响,包括由于设施完全或部分关闭、劳动力短缺和第三方服务提供商遇到的财务困难。供应链、分销链和公共和私人基础设施的中断,包括由行业产能限制、材料可用性、全球物流延误和海运集装箱运输能力以及劳动力可用性限制等因素造成的限制,可能会对业务运营产生重大不利影响。

五、公司经营业绩

西维斯(CVS)健康公司的股票在前段时间表现不佳,一方面,其2022财年的指导和新冠疫情的作用可能是其股票下跌的原因;另一方面,其全新数字健康服务的增长潜力和债务水平上的改善为投资者带来了兴趣。

在经营业绩上,西维斯公司与2020年相比,2021年总收入(Total revenues)增长了234亿美元即8.7%,营业收入(Operating income)下降7.18亿美元即5.2%。在增长潜力上,公司在健康互动方面的数字化能力,大大提高了所有CVS Health业务的消费者参与度。在内在估值上,以过去三年为例,CVS的表现低于标准普尔500指数,但其交易价格不仅低于10年平均P / FCF比率13.79,而且仅为自由现金流的8.6倍,这也是其增长机会。

投资没那么简单,但也不难。

但首先,你要拥有正确的金钱价值观和行之有效的投资策略。

知行合一,不做资本的韭菜。

精彩评论