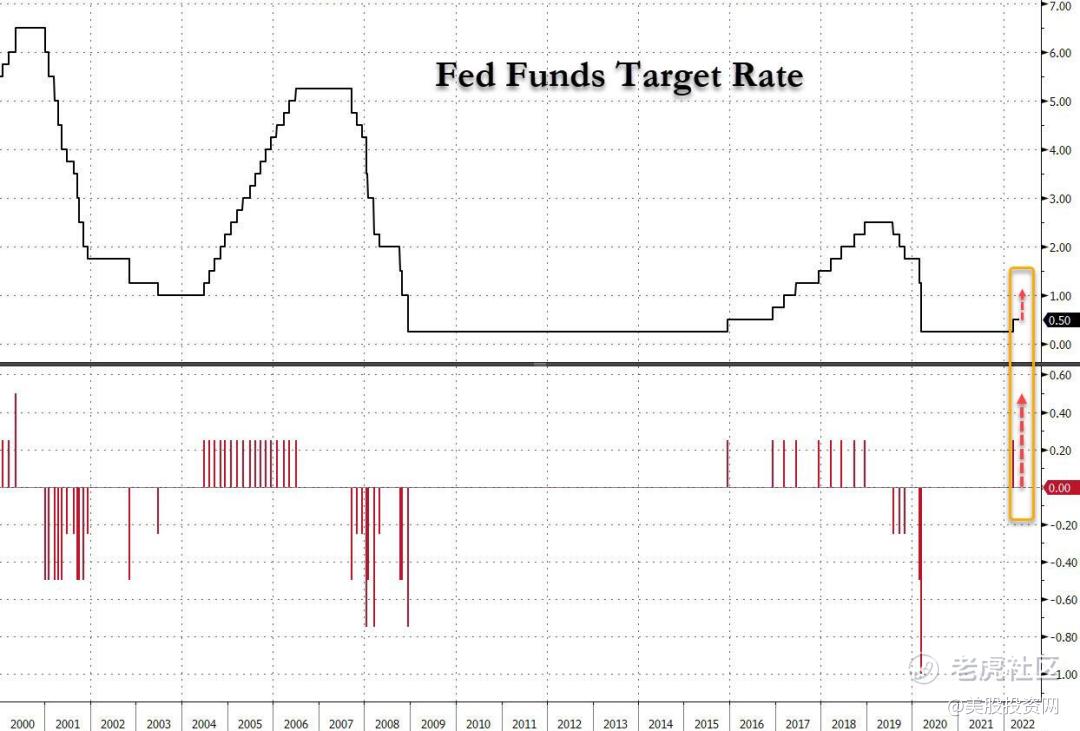

在明天的FOMC会议结束时,市场普遍预期联邦公开市场委员会将把联邦基金利率的目标区间上调50个基点,至0.75%到1.0%,这是自2000年5月(当时美联储最终戳破了网络泡沫)以来的首次“双升”利率。$辉瑞(PFE)$

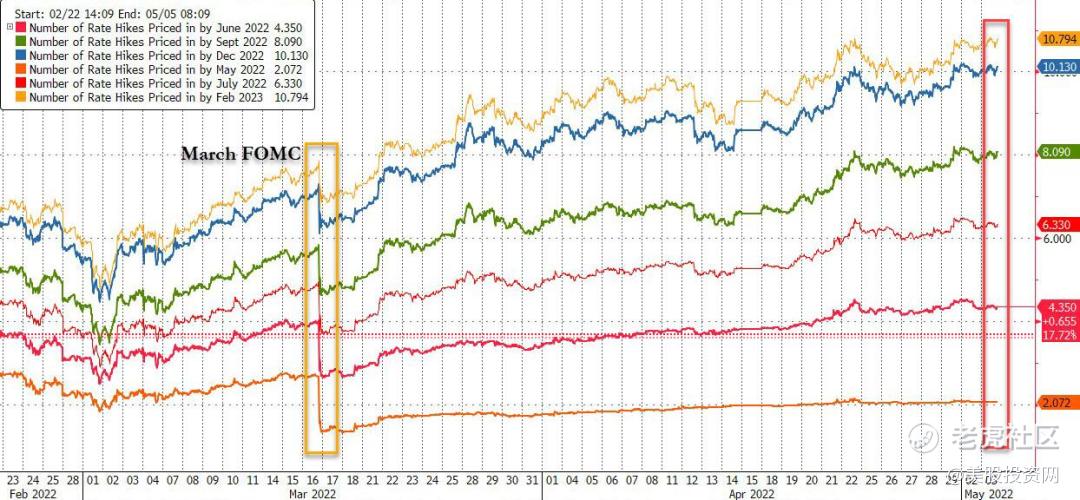

如下图所示,虽然50个基点的加息已完全被市场消化(事实上,市场已经在消化可能的75个基点的加息),但利率交易员预计6月会议上加息75个基点的可能性约为35%。总体而言,市场预计年底前加息10次左右,到2023年2月前加息11次左右,届时美联储料将停止紧缩周期,并且开始宽松政策。$Nutrien Ltd.(NTR)$ $美国电话电报(T)$

在联邦公开市场委员会的预览报告中,摩根大通预计联邦公开市场委员会声明中最相关的部分——利率前瞻性指引——将表明这样一种预期:基金利率的“持续上调”将是适当的;在会后的记者招待会上,摩根大通期待鲍威尔传达迅速将基金利率恢复到中性的必要性,以及基金利率进入限制性区间的很大的可能性。$西部数据(WDC)$

值得注意的是,摩根大通认为我们将会看到一些对于调整75个基点持不同意见的人。尽管该银行认为鹰派人士说服同事支持这一更大调整的可能性很小(或许是五分之一),它认为委员会的大多数人倾向于50个基点的增量,直到他们最终得到想要的财政状况紧缩。$苹果(AAPL)$

谈到基本面,摩根大通指出,很明显,美国经济不需要刺激性货币政策。然而,不明朗的是,这种刺激应该以什么样的速度消失,以及选择这个速度的原因是什么。无论出于何种原因,自上次会议以来发言的几乎所有FOMC政策制定者都不同程度地表示,他们对在下周会议上加息50个基点感到放心。

值得注意的是,布拉德认为,75个基点可能更合适(而且比50个基点更“迅速”),尽管其他美联储官员似乎不太赞同。

摩根大通表示,“几乎一致的观点表明,这一选项可能已经通过电话会议或双边电话达成了默契。”事实上,鲍威尔领导下的美联储表现出了强烈的意愿在会议日前传达其意图,因此,50个基点是最有可能的结果。但是如果有打破习惯的可能性,那就是美联储的通胀可信度受到质疑的时候,就像现在一样——所以不要完全排除更大的利率变动的可能性。

声明的前瞻性指引将是影响财务状况的另一个关键渠道。预计委员会将复制上次会议的指导意见,即“预期目标范围内的持续增长将是适当的”。如果在联邦公开市场委员会(FOMC)加息25个基点(3月)和50个基点(大概5月)的会议上用上述的这句话,那么这句话不会锁定对未来一定幅度加息的预期,只会锁定需要更多加息的预期。这种指引的风险倾向于鹰派。然而,类似于“继续迅速取消宽松政策”的说法,可能意味着在基金利率达到中性之前将继续推行50基点的加息,这可能让委员会的大多数人难以接受。

至于量化紧缩,声明几乎肯定会指出资产负债表削减(QT)的开始,尽管该决定的大部分细节将被降级为附带的“执行备忘录”。这些细节将与3月份联邦公开市场委员会会议纪要中阐明的计划密切相关:每月购买600亿美元美国国债和350亿美元抵押贷款的上限,并可能在3个月内分阶段实施。

根据最近的公开评论,实际资产流失可能会在6月初开始。美联储官员表示,他们预计缩减资产负债表的过程将是一个“一劳永逸”的过程,尽管耶伦在上次QT前也是这么说的,我们都知道那次QT是如何结束的。摩根大通认为,未来几个月,联邦公开市场委员会可能会重新考虑其决定,即将国库券流量置于国债月度上限之下。也就是说,不要期待在执行备忘录中听到任何关于资产出售的进一步消息。

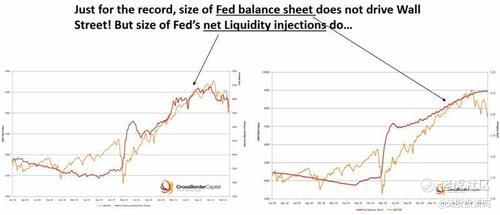

毋庸置疑,量化紧缩很重要:正如迈克•豪厄尔的跨界资本的图表所示,标准普尔500指数对资产负债表的涨跌会做出实时反应。自今年年初以来,美联储已经进行了一些流动性削减,而这些削减或多或少与股市陷入困境的开始时间重合:

正如彭博社的约翰•奥特斯所补充的,另一个更深的因素是量化紧缩对抵押品、投资展期、再融资能力的影响:它导致市场上的现金减少,在需要时更难找到抵押品(这就是引发2019年9月臭名昭著的回购崩盘的原因,该崩盘随后导致了2019年底更臭名昭著的“非量化宽松”量化宽松事件。)量化紧缩的急剧增加意味着金融环境的急剧收紧和金融事故的风险。作者打了个比方,“记得次贷危机吧。它是基于这样的假设:具有低诱惑性利率的可调利率抵押贷款可以在高利率到来之前迅速获得再融资。当借款人发现他们无法再融资,然后开始违约时,危机就开始了。”

这类事故的风险将首先打击那些在过去10年从美联储资产负债表扩张中获益良多的科技股。

这使得市场上的许多人仍然对量化紧缩能否如期上市深表怀疑。以下是《捕熊报告》作者拉里·麦克唐纳的评论,他很好地呈现了这一事实:

很好笑的是,美联储在2018年9月达到每月500亿美元,并且在向华尔街经济学家承诺他们将一直削减到2万亿美元后立马在12月份就停止了加息。现在,他们打算在5月份尝试每月900亿美元,并连续加息50个基点?他们在骗谁?

对股市来说,这是几十年来最糟糕的一年开局,消费者储蓄降至谷底,GDP为负,美联储将开启一个创纪录的紧缩周期?这都是一场表演。我们确信,美元将在短期内见顶,硬资产、价值相对于增长和新兴市场将再次得到提振。

抛开幽默不谈,摩根大通的结论是,尽管声明对未来利率变动的幅度不确定,但鲍威尔可以利用新闻发布会来完善这一信息,并可能暗示未来会议加息50个基点或更大的幅度是合理的。总体而言,无论是摩根大通还是整个市场,都预计美联储主席将采取强硬态度。尽管如此,考虑到最近的GDP负增长,即使是温和的迹象也会推动风险资产飙升。

谈到这一点,摩根大通倾向于鸽派立场,该行首席分析师Mike Feroli认为,美联储只会升息两次,远低于目前市场预期的四次升息。对此,摩根大通敦促投资者进行一些长期风险投资,尤其是在科技板块:“我们的衍生品团队看到了一些投资者对纳斯达克/QQQs看涨现金利差的兴趣……另外,我们的Delta-One团队发现,如果股市延续类似于周四的涨势,客户有兴趣将SPX/SPY对冲仓位换成显示更多实质性下行的仓位。"

当然,摩根大通承认,上述说法是“杯子半满”的乐观说法。是什么阻止了这一切的实现?摩根大通流动交易部门的安德鲁•泰勒表示:“对金融股和MegaCap Tech的反应告诉我们,投资者的基本情况是,美联储将收紧政策,使我们陷入衰退,而基于大宗商品的通胀将日益损害消费,从而加剧衰退。”

此外,这些风险(1)被某国的疫情政策放大,该政策尚未完全纳入经济预测,可能引发另一波盈利下调;(2)俄.乌冲突。俄.乌的情况似乎比预期的要长.美国面临的最大风险来自Ags联合体,这是由于肥料的缺乏导致全球作物产量的下降和两国商品出口的减少。

因此,这位摩根大通交易员警告称,“在上述风险更接近解决之前,任何反弹都可能被抛售。”如果是这样,那么就保持战术性,保持市场中立,如果你的投资风格允许,可以考虑使用衍生品进行一些波动。”

总之,我们只能说,美联储计划做的是一方面。市场会做什么是另外一方面。并且不管有没有通货膨胀 (预计CPI的定义将会在几个月后完全被修改到排除一些价格飞涨的商品),我们预期鲍威尔将在美联储的紧缩过程早期就放弃这个计划,就像它在2018年第四季度。因为股市的糟糕表现将迫使美联储不仅结束其紧缩政策,而且快进到宽松政策,甚至更多的量化宽松政策。

精彩评论