一、美豆期货行情变化

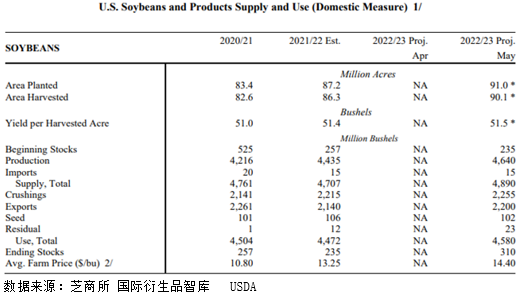

根据5月USDA供需报告,阿根廷大豆产量下调,巴西和巴拉圭产量持平4月,全球旧作大豆延续前几个月状态继续收紧。中国进口上调100万吨,因此全球大豆期末库存进一步下调,同比降幅继续扩大。新作方面美国及南美三国大豆产量预估均增,随着巴西大豆收获推进,南美大豆自三月开始进入出口旺季,中国进口预期增加,全球大豆期末库存预估增加近100百万吨。

美豆方面,2021/22年度大豆种植面积、收获面积、单产及压榨预估未做调整,出口预估环比增加,最终导致美豆期末库存预估环比减少0.25亿蒲至2.35亿蒲,略高于市场预期,不过旧作供应仍在收缩。新作方面尚处于种植初期。进入淡季的美豆则出口形势较好,4月下半月周度装运量在历年同期高位的80万吨附近,且5月初较往年同期仍偏高。另外全球油脂供应问题得不到有效解决前,美豆压榨量将维持较高水平,榨利高企推升美豆高压榨需求。

图表1:5月美国大豆供需平衡表

总结来看,USDA5月报告表明全球旧作大豆供应偏紧的现实。美豆种植进度偏慢,后续种植炒作的机会或将进一步减少。上周美豆期货反弹,5月13日上周五,芝商所大豆期货主力7月合约(OZSN2)收于1646.25美分/蒲式耳,周环比上涨1.3%,月同比下跌1%。

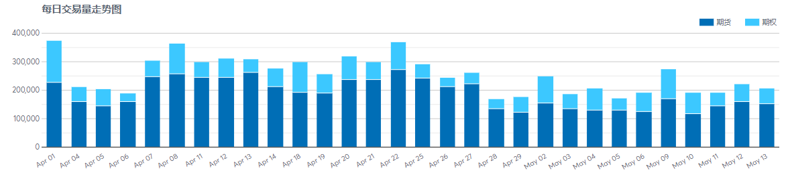

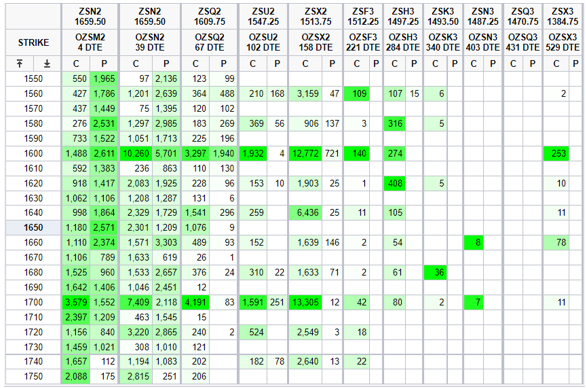

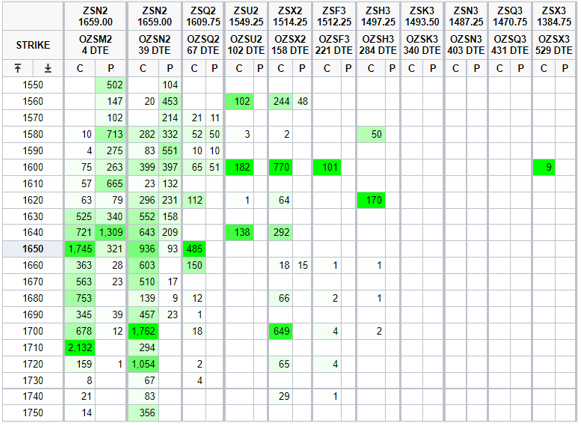

大豆衍生品交易数据方面,5月13日美豆期货成交15万手,月环比减少42%,大豆期权成交5.5万手,月环比增加20%。从期权成交持仓分布情况来看,主力ZSN2期权合约的看涨期权和看跌期权最大成交量行权价分别为1700和1600;看涨期权和看跌期权最大持仓量行权价也分别为1700和1600,和上月相比价格区间不变。

图表2:美豆期货主力合约(ZSN2)行情

数据来源:芝商所国际衍生品智库wind

图表3:美豆期货期权每日交易量情况

数据来源:芝商所国际衍生品智库wind

图表4:美豆期权主力持仓分布情况

数据来源:芝商所国际衍生品智库wind

图表5:美豆期权主力成交分布情况

数据来源:芝商所 国际衍生品智库 wind

二、波动率指标变化

从期权波动率来看,OZSN2合约平值期权的隐含波动率4月下旬以来小幅下降,从23%减至目前的21%左右。同期相比,OZSN2合约历史波动率从25%大幅下降至19%,然后在20%左右变化,高于隐含波动率转为低于隐含波动率。而相对应的标的期货价格震荡回落再小幅反弹。隐含波动率曲线仍呈现左偏,较上月左移。

图表6:美豆期货价格与期权隐含波动率走势

图表7:OZSN2合约隐含波动率与历史波动率走势

图表8:OZSN2合约隐含波动率曲线

数据来源:芝商所 国际衍生品智库

三、美豆小幅反弹,期权价差稳健跟随

从盘面走势来看,近一周美豆期货价格向上反弹,和上月相比价格区间未有明显变化。继续单边追多风险较大,前期多单可以止盈,然后尝试利用期权价差组合。例如买入平值看涨期权,再卖出行权价更高的虚值看涨期权。既能抓住美豆价格上涨的行情,又可以控制价格下跌时的亏损。当美豆价格上涨时,平值看涨期权和虚值看涨期权的价格都上涨,但前者涨幅大于后者,也就是买看涨的盈利大于卖看涨的亏损,组合整体仍然是赚的;当美豆价格下跌时,平值看涨期权和虚值看涨期权的价格都下跌,前者跌幅大于后者,组合整体是亏损的,但和单边做多相比,亏损可控。这就体现了期权价差组合策略的稳健性。总的来说,期权策略灵活性高,在单边行情中顺势而为,可以交易期货或者期权,而在震荡行情或者拿不准的时候,尝试期权价差组合,不错失行情,可控性又强,不失为一种好的选择。

$大豆主连 2207(ZSmain)$ $玉米主连 2207(ZCmain)$ $NQ100指数主连(NQmain)$ $道琼斯指数主连(YMmain)$ $黄金主连 2206(GCmain)$ $WTI原油主连 2206(CLmain)$

精彩评论