摘要

金融危机爆发前,基金经理用波动率来对冲股票市场,为其投资组合实现丰厚而多元化的收益。金融危机爆发后,波动率逐渐演变成单独的资产类别,就和股票一样基金经理人可以同时做空和做多波动率。将波动率策略与多策略相结合,通过分散和对冲获取稳健的投资收益,实现大类资产的均衡配置。

什么是波动率

波动率是衡量标的资产价格变化快慢(波动程度)的指标,通常以标的价格收益率的标准差表示。市场当中存在的波动率种类包括实际波动率、历史波动率、预测波动率和隐含波动率。

- 实际波动率,市场未来实际发生的波动率,已经实现的实际波动率即为历史波动率。

- 预测波动率,用统计推断方法对实际波动率进行预测的波动率。

- 隐含波动率,将期权的市场价格代入期权定价模型,然后运用期权定价模型反推出来的波动率。

期权市场当中对交易者影响较大的波动率为历史波动率(HV)和隐含波动率(IV)。波动率越高,金融资产价格的波动越剧烈,资产收益率的不确定性就越强。波动率越低,金融资产价格的波动越平缓,资产收益率的确定性就越强。

常见的策略有波动率套利、做多波动率、做空波动率。

- 波动率套利:是一种统计套利策略,旨在从期权隐含波动率和交易者对其标的资产的预测波动率,产生的差异中产生利润。通常在delta中性投资组合中实施,该投资组合包括期权及其所基于的资产。

- 做多波动率:是指预期未来标的价格会大幅度波动或者波动程度趋于放大,从而能够覆盖买入期权的成本时使用的策略,比较常见的是买入跨式策略和买入宽跨式策略。跨式组合买入两份平值期权,宽跨式组合买入两份虚值期权,所以后者的建仓成本相对较低,但是在无任何期货对冲的配合下,后者的非盈利区间也相对更宽,也就是需要更大的波动才能产生盈利。因此,在策略的选择上需要平衡成本和预期波动的关系,做出相应的选择。

- 做空波动率:是指预期未来标的价格会趋于横盘或者波动程度趋于缩小,从而无法覆盖买入期权的成本时使用的策略,比较常见的是卖出跨式策略和卖出宽跨式策略。做空波动率策略的最大优势是胜率相对较高,盈利曲线更为稳健。因此,虽然做空波动率策略的潜在收益有限,但是仍然是很好的策略选择,而且能够和CTA策略形成良好的互补,实现净值曲线的优化。

波动率基金简介

波动率基金往往采用定向、套利或者组合交易策略。其中,定向策略对特定资产隐含波动率的趋势(增大或缩小)有预判;套利策略则在多个期权(或含有隐含期权风险的工具)价格之间找到获利机会;组合策略主要分为三步,第一步先用量化投资的方式构建投资组合,第二步通过对冲市场风险获取稳健beta收益,第三步结合多种套利方法增强组合收益。

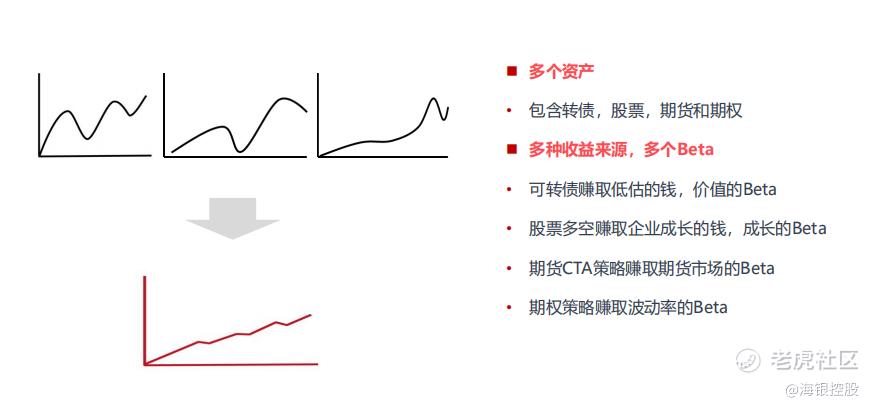

艾方资产波动率均衡交易策略:通过选取多种资产组合(包含转债,股票,期货和期权),获取多个收益来源多个Beta收益,如可转债赚取低估的钱价值的Beta、股票多空赚取企业成长的钱成长的Beta、期货CTA策略赚取期货市场的Beta、期权策略赚取波动率的Beta。最后,借助风险平价方法确定资产的实际配置比例。

图1:分散化需要多种资产和多种收益来源

资料来源:艾方资产

波动率均衡及多策略优势

金融市场虽然存在各种投资品,但各类投资品的价格波动都与经济活动水平(增长、衰退)和价格水平(通胀、通缩)相关。因为股票、债券、原油、黄金、货币等资产彼此之间呈现出弱相关性甚至部分资产呈现出一定的负相关性,通过均衡的资产配置,有望实现对冲波动而获取稳健收益的投资目标。

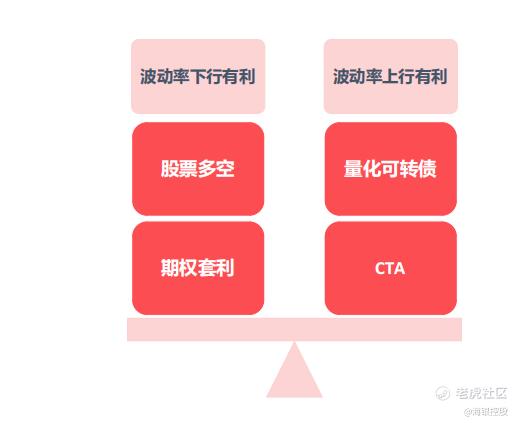

图2:波动率均衡的思想来组装策略

资料来源:艾方资产

分散能够管理非系统性风险,即构建不同板块且相关性较低的均衡投资组合。而系统性风险的解决办法是对冲,即寻找与权益类资产存在对冲关系的工具,比如股指期货、期权等衍生品,以及在经济规律或某种统计层面呈现出显著负相关关系的品种,比如商品期货、国债、黄金等。通过分散和对冲,来降低波动。

波动率均衡策略中多策略投资的优势:通过不同角度和维度研发的策略,因为策略之间的低相关性,单一策略的失效不会对整个基金产品净值产生运行造成较大的回撤风险。波动率的上升下降是市场在面对新增信息时的冲击结果,利用波动率可以做到减少投资组合剧烈波动。单一策略都对市场波动率方向的变动有相应的反应,多种策略包含“波动率上升有利”与“波动率下行有利”的策略,同时配置多类策略,在波动率出现方向性变化时灵活调节策略的配置,而在大部分策略有效的情况下,多策略协同可以进一步提高产品适应市场变化的能力。

多策略组合中各子策略介绍

- 股票基本面量化:该投资策略的长期目标是提供稳健的绝对收益。一般采用量化模型在指数成分股中筛选出能反应中国经济增长的优质企业,然后按照指数的风险特征进行风险约束,从而达到长期稳定跑赢指数的投资目标。策略超额与市场成交量和波动率成负相关,赚取企业增长而非线性博弈的钱。

- 反脆弱策略:利用CTA的趋势跟踪策略和期权策略,赚取市场波动的钱,对冲股票策略的尾部风险。该策略不损失过多的股票收益,却可避免大幅亏损。对冲股票熊市风险,增厚股票牛市收益。

- 可转债轮动策略:可转债指数在风险收益比的维度上,长期好于股票指数。可转债投资品种独特,收益来源另类。通过定价模型对于市场上所有的可转债进行合理价格的估算,将实际价格和计算出的理论价格进行对比,选取出价格较为低估的可转债组合,并定期调仓,轮动策略赚取定价错误回归的钱。

- CTA策略:商品期货趋势跟踪+基本面对冲+金融期货趋势跟踪,低回撤、高夏普,赚取期货市场波动的钱。

- 期权套利策略:通过双边做多波动率、单边做空波动率、波动率曲面、纯套利等策略,赚取波动率的beta收益。

免责声明:

来源:产品研究中心

免责条款:本报告涉及的信息、数据均来源于公开资料,对这些信息的准确性和完整性不作任何保证。本报告中的信息、意见等均仅供投资者参考之用,不构成所述证券买卖的出价或征价。该信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。

精彩评论