Zoom财报后股价居然上涨了5%?? 这还是在Snap暴雷下跌40%,把这个科技股都被带崩的情况下录得的涨幅。Zoom财报水逆了?基本面有改观了? 要知道上次Zoom财报后股价上涨的得追溯到2020年Q2财报,几乎一年半的时间,Zoom可是逢财报就跌,而且经常还是大跌。

🦴 财报数据

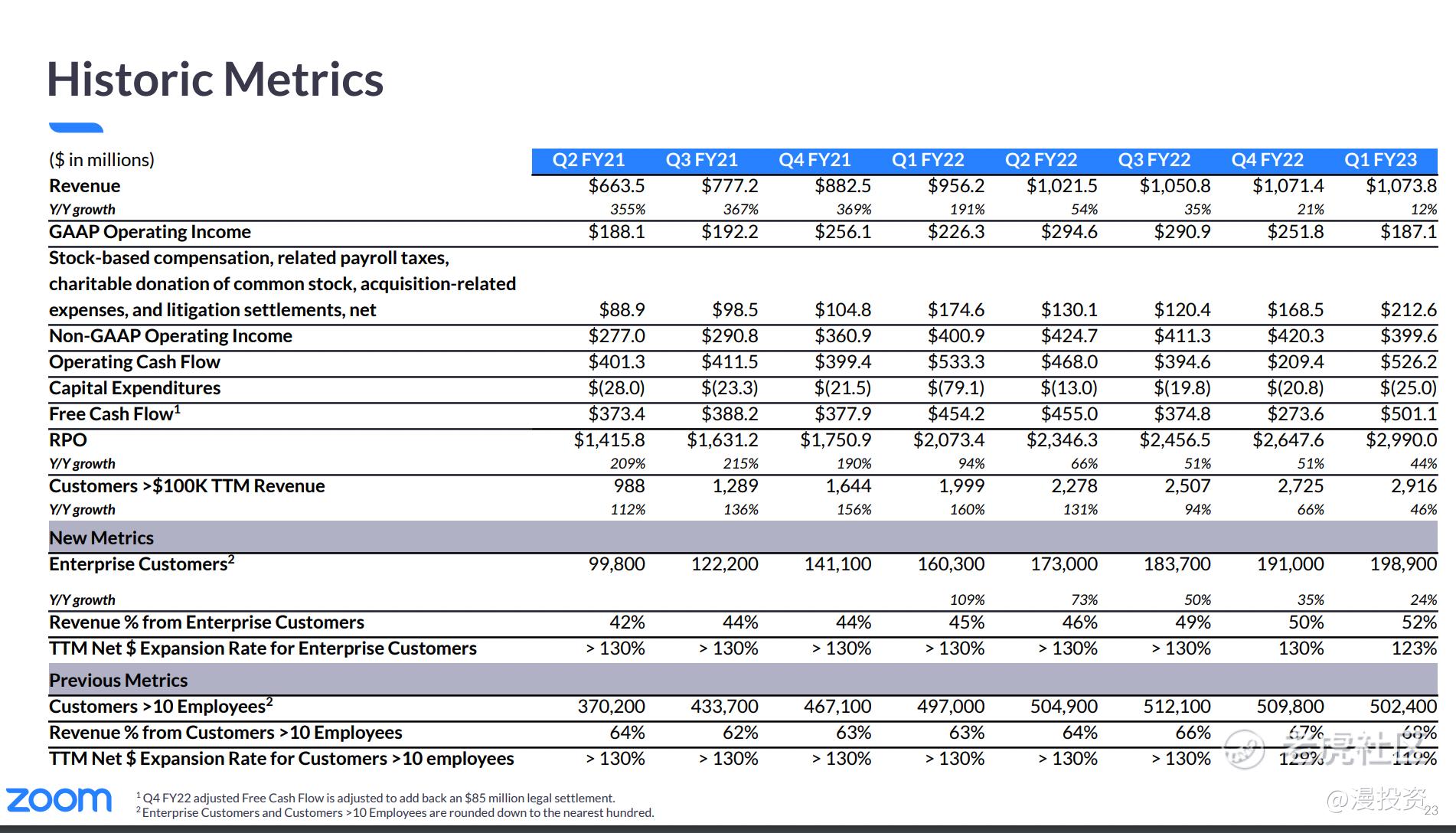

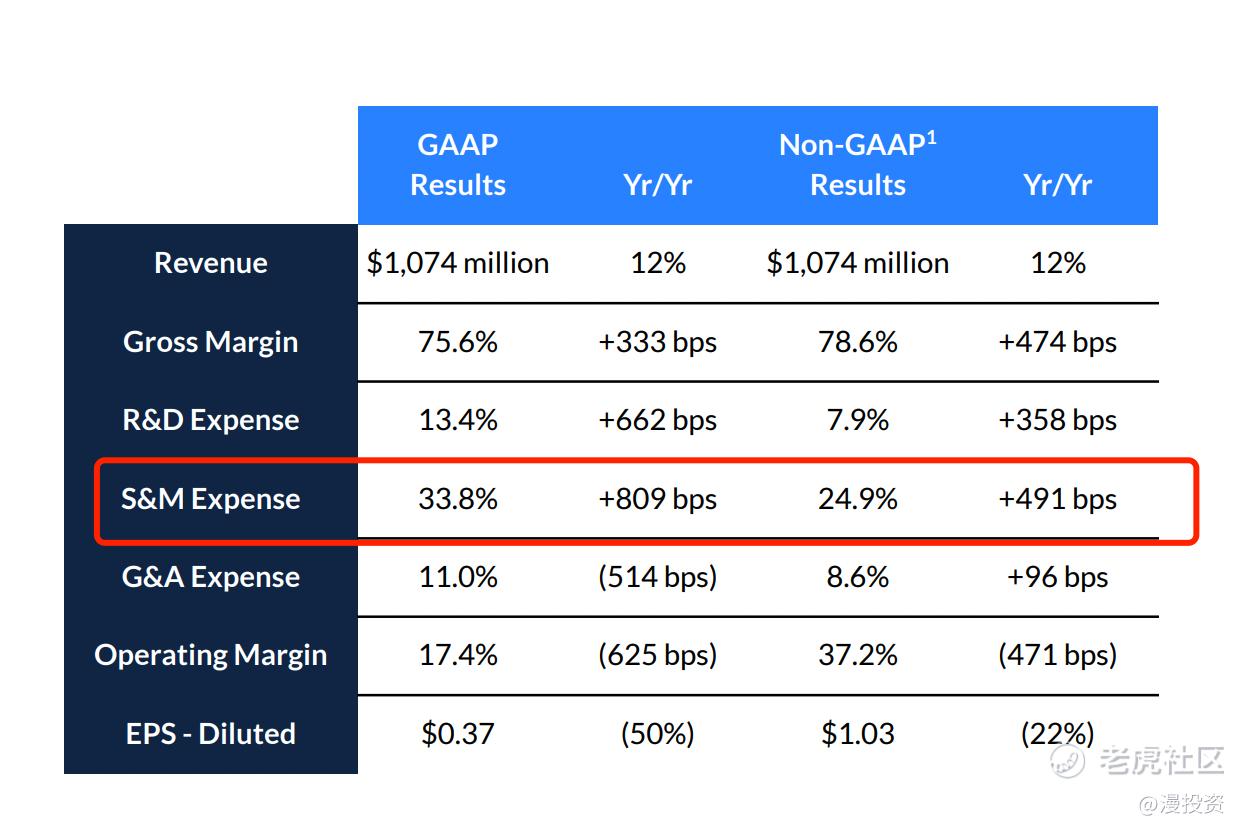

- 收入10.75亿,同比增长12%

- 运营收入1.87亿,运营利润率17.4%,non-GAAP运营收入2.13亿,运营利润率37.2%

- 现金流5.25亿,去年同期5.33亿,同比下降,环比大涨150%

- GAAP EPS 0.37, 去年0.74, non-GAAP EPS 1.03, 去年1.32

财报数据上看,收入增速依然在持续下降,曾家那个疫情期间以300%增速奔跑的少年,不能说跑不动吧,12%的增速只能定义为跑不快。后疫情时代的远程办公是常态,但是Zoom并不是唯一的选择

🚧 客户数据

上个季度Zoom客户统计标准做了调整。 1)旧的客户分类标准:大于10名员工的公司客户和小于10名员工的公司客户。

2)新客户分类标准:企业用户和在线用户,所谓的企业用户就是有销售触达的客户,在线用户就是自然流量

对于这个规则的改变,我之前的观点如下

这个数据逻辑的改变,反映了Zoom可能会更看重企业客户,估计后续会持续加大销售力度。但是也让Zoom变得不sexy,和传统的企业软件,例如Cisco,微软,走一样的销售逻辑。Zoom的优势是产品力,使用门槛低,从online用户的收入就可以看出,比例非常大。后续加强销售,收入和成本是会增加,从销售数据和运营利润就可以看出。那如果发展模式和传统软件上一样的话,你是不可能超过对手的,投资者也只会选择市场占有率更大的企业。

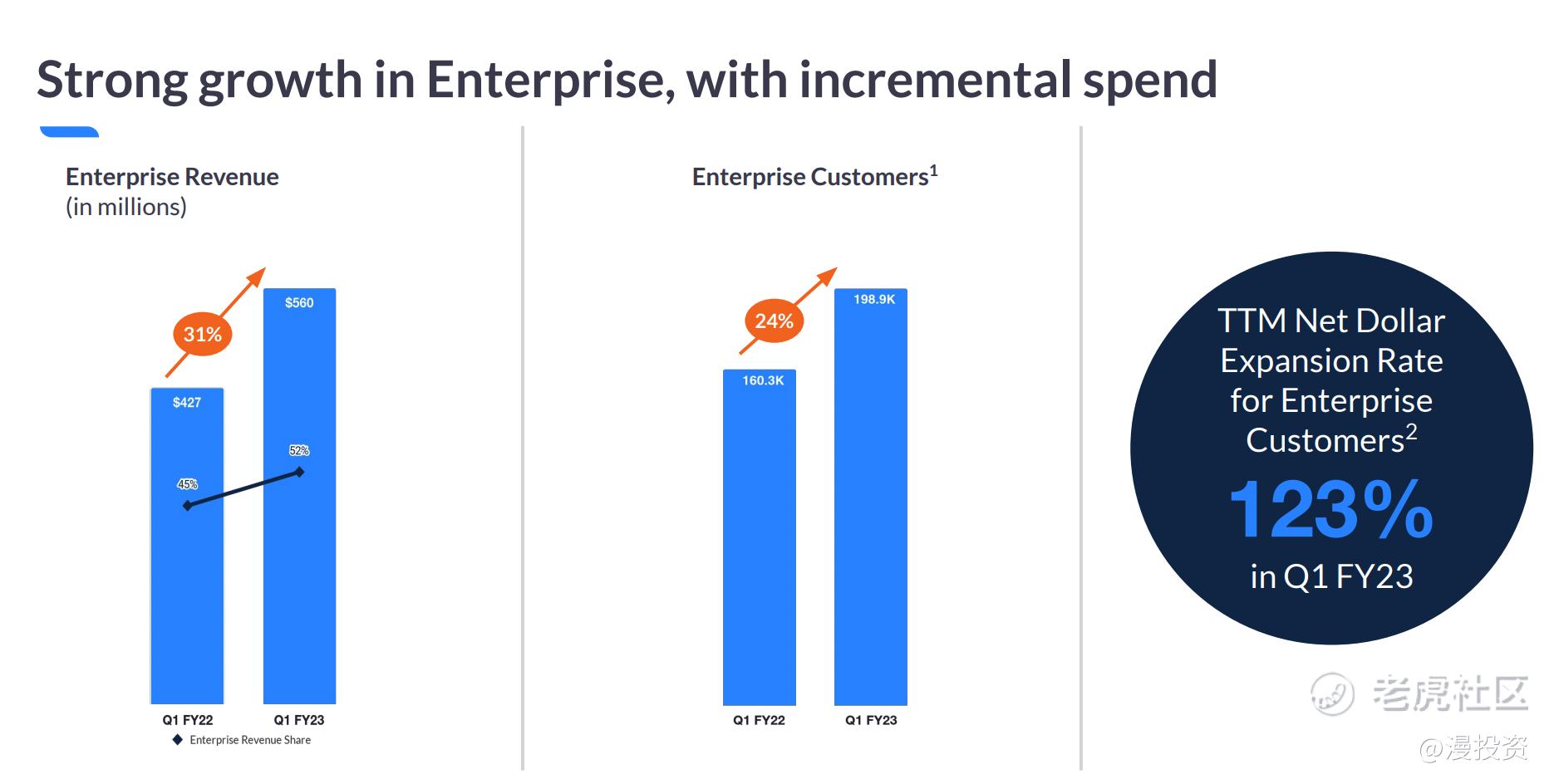

Q1财报数据里也验证了这一点。加大了直接销售和市场费用,三分之一的收入都用于市场销售。产出的结果是企业客户的数量19.89万,增速达到24%,客户天花板很低,这个速度只会越来越低,所以只能在客户LTV上下文章,收入增速31%。

👀 展望及估值分析

展望从每季度10亿收入,提升到11亿水平的收入,没有任何兴奋的感觉,如果拼盈利的话,目前Zoom的PE是22倍左右, 配合10%的增速,不到50亿年收入的公司,股价也不算便宜,在目前大环境下没有什么吸引力。

对于一个曾经可能同时吃下B和C视频对话市场的Zoom,现在在2B市场上吃力的前行,竞争的对手Microsoft,Google都不是容易挑战的对手。 2C市场上,又出现了一个独角兽Discord大杀四方。要是能收购Discord这类创业公司,也许是个不错的扩展业务能力和提高估值的策略,要不考虑下?

-----

Peace & Money 🤟

精彩评论