2022年第一季度财报马上要到来。最早公布财报的银行业,目前也面临着不小的压力。

我们知道,前几年的宽松环境,让银行在低利率时代利用借贷便利拓展了更多业务,其业绩也不断超过市场预期。而随着美联储踏入紧缩的“加息周期”,就会给银行业带来更大的成本压力,从而影响利润率。

二级市场投资者也开始渐渐抛弃银行股,比如:

自1月25日美联储会议明确将在3月开始加息之后,$PHLX / KBW银行指数(BKX)$ 相比于$标普500(.SPX)$ 指数的表现就差很多——

投行对银行业今年一季度的业绩预期也是一降再降。

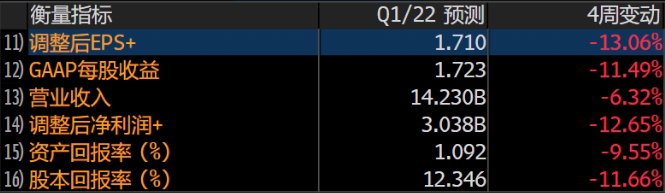

比如对$摩根士丹利(MS)$ 的Q1收入过去四周降低了6.3%,而GAAP EPS降低了11.49%。

我们统计了一下主要的几个银行的市场预期变化:

从分析师的视角来看,有着更高比例的“借贷业务”的银行,比如$摩根大通(JPM)$ $富国银行(WFC)$ $美国合众银行(USB)$ ,收入的影响相对可能更小一些,这也是为什么市场预期变化幅度更低。

而$摩根士丹利(MS)$ 、$PNC金融(PNC)$ 以及$花旗(C)$ 等银行,有着更多与“利息无关”(non-Interst)业务,比如投行、资管等,就会在加息周期受到更大的逆风。

投资者对美联储激进紧缩货币政策的担忧在开始增加,因为紧缩的货币政策也有可能让经济重新陷入衰退。同时,市场对于信贷和其他金融服务的需求也会相应减少,服务类型的银行的涨势就会失去动力。

另外我们还能看到,市场对$花旗(C)$ 银行的利润预期下降很大,也与其去年最后一个季度的薪酬支出增加有关。21Q4花旗的利润下滑了26%。与此相反的是,$美国银行(BAC)$ 在更好地管理员工薪酬支出,因此分析师对其Q1利润的预期更乐观。

精彩评论