3月28日,光大银行(601818.SH)召开业绩发布会,解答了公司营收、财富管理、涉房业务相关的热门问题。

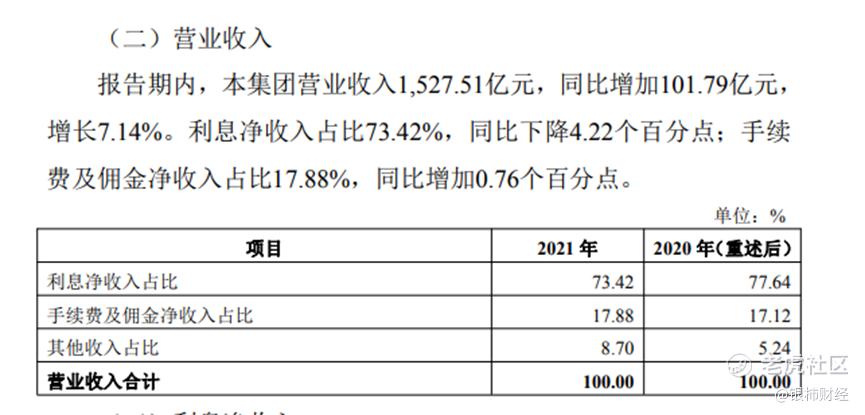

此前,光大银行公开了2021年年报,报告期内实现营业收入1527.51亿元,同比增长7.14%;实现净利润436.39亿元,同比增长15.06%。

业绩增速回落

从业绩来看,光大银行业绩增速有所回落,营收和归母净利润同比分别增长7.14%、14.73%,环比较2021年第三季度下降2.12%、3.75%。

广发证券研报分析指出,从业绩拆分来看,规模增长、其他收支、拨备计提是主要的正贡献因素,净息差是主要的负贡献因素。

年报显示,该行净利差2.07%,同比下降0.13%;净利息收益率2.16%,同比下降0.13%。光大银行称,主要是因落实国家减费让利政策,缓解“融资难、融资贵”问题,提升服务实体经济质效,贷款和垫款平均收益率同比下降0.26%。

在业绩发布会上,光大银行高管表示,“从国家政策层面和近两年的经济面上来讲,整个银行业的息差可能会逐年地有所下降,这可能是银行业共同面对的一个问题。”

从2022年来看,该高管表示,总体判断其他下行的压力仍然较大,但同时也表示,也要看到一些有利的因素。

该高管指出,从资产端来看,一方面要加大对重点经济领域的支持,通过对实体经济的服务,通过2022年信贷的有效投放来稳住基本盘;另一方面,从去年以来,包括在今年的信贷资源的配置当中,光大银行都坚定地提高零售信贷在整个信贷结构中间的占比,通过收入结构的优化来稳住资产端的收益水平。

从负债端来讲,由于商业银行在市场上竞争非常激烈,所以负债成本的下降,一方面表现为一定的刚性,但是另外一个方面,央行这些货币政策部门也在积极地引导各个商业银行负债利率的下行。

该高管还表示,从银行自身来讲,必须要练好内功,在存款上面必须要实现新的路径、提高和中小企业的联系获取更多的结算资金;推动财富管理转型,加大中间收入;经营好国家重点发展的领域,如乡村振兴等。

发力财富管理

与利息净收入占比收窄相对的,是光大银行非息收入占比的增长。年报显示,光大银行手续费及佣金净收入273.14亿元,同比增长11.90%,占比17.88%,占比较2020年有所扩大。

光大银行称,手续费及佣金净收入的增长主要来自理财服务手续费收入的增长,同比增加14.58亿元,增长57.90%。

和某些目标多样化的银行不同,光大银行的战略愿景很简单,就是“打造一流财富管理银行”。

从财富管理出发,服务企业和个人财富管理需求,中间业务收入是光大银行打造的重要利润增长点之一,手续费及佣金净收入增速快于整体营收增幅4.76个百分点,总量增长较快。

“2021年我们围绕财富银行的发展战略,零售金融业务逐步成为光大银行转型发展的重要制度,这是经营业绩不断改善的内在支撑。”光大银行行长付万军在业绩发布会上指出。

年报中也体现了财富管理对零售业务增长的贡献,2021年,该行深化财富管理转型,实现个人财富管理手续费净收入79.44亿元,同比增长23.09%,其中,代理基金收入同比增长37.92%,代理信托收入同比增长49.41%。

值得一提的是,光大银行理财子公司管理资产总规模已经突破万亿元,达到10677.09亿元,去年实现净利润15.86亿元。

付万军透露,未来将继续通过深化科技零售,包括业务中台能力的建设等方面的架构整合,通过优化财务资源和绩效资源的配置来引导全行;同时发挥好光大集团综合化的经营平台,不断提升自身能力,在这个过程中,特别是要加快零售业务中间业务的发展,这是该行这两年的主攻方向。

涉房占比低于同业平均水平

在业绩发布会上,光大银行还对涉房业务作了详细报告。该行副行长杨兵兵透露:“2021年我们的涉房类资产占比,低于可比同业的平均水平。”

杨兵兵表示,该行相关指标距离监管规定的上限,即房地产贷款的整体占比27.5%和个人住房贷款占比20%,还是有一定的空间。

年报显示,房地产业贷款占企业贷款的11.03%;个人住房贷款5652.96亿元,占该行贷款余额的17.09%。

杨兵兵提到了光大银行处理涉房业务的四个做法。

第一,因为严格执行房地产贷款的集中度要求,所以光大银行房地产贷款的规模和占比要相对低于股份制银行的平均水平。

第二,光大银行严格执行并表的统一授信制度,将信贷、投资、理财、代销等业务均纳入同一审计的范围,审慎核定客户的限额,严格控制单一集团及单一客户的授信集中度,所以对于主要房地产企业的授信规模是相对可控的。

第三,通过前瞻性的排查以及智能预警,有效压降了高杠杆房企的授信规模。

第四,光大银行的房地产贷款大部分都具有较为充足的抵、质押担保,风险管控措施也比较强。“所以从四个方面的做法和整体情况看,我们的风险是可控的,不会对我们行的资产质量造成重大的冲击。”

下一步,杨兵兵表示,2022年国家还是会围绕着稳地价、稳房价、稳预期来促进房地产市场的平稳健康发展,“所以当前房地产市场遇到的状况,我们认为只是长期趋势下的短期波动,我们预计未来房地产行业会逐步地趋稳。”

在这种形势下,杨兵兵称,光大银行第一要积极支持保障性租赁住房的建设和运营;第二是积极支持城市更新项目;第三是合理地支持优质房地产并购项目;第四是支持商品房市场更好地满足购房者的合理住房需求,因城施策来促进房地产健康发展和良性循环。

精彩评论