“时间在哪,收获就在哪儿”

01

—

持仓情况

面对市场的动荡和不确定的局面,基金目前以6-7成左右中等仓位运作,留出一定的余地为明年布局。

持仓品种较为分散,重点布局的领域包括市场关注度比较高的光伏锂电和高端制造,也包括长期关注和擅长的数字化,互联网,医药生物等行业。

整体上基金风格稳中求进,在积极进取的同时不忘风险控制,通过分散配置,行业平衡,仓位控制等做法平抑波动。从风格来看以高成长中低估值为主。市值规模以200-500亿的中型成长企业为多。

02

—

市场评述

虽然市场在月底面临新型病毒Omicron威胁,大盘股在地产金融的压制下也没有什么起色,但整体来说,并不缺乏赚钱效应,大部分的行业取得正收益。

在我看来,Omicron只是助推了市场累积的调整需求,进行短期快速的风险释放。可以进行短期的保护和调整,但长期而言,很难对市场有特别大的破坏力。相反,可能有一些具有长期成长逻辑的品种在这样的局面下迎来了布局良机。

作为一个长期的乐观主义者,我对控制疫情,市场不断成长的长期展望依然充满信心。

03

—

市场前瞻

不过,近期对市场的观察和展望还是比较谨慎:

1. 基本面:

全市场看基本面上企业的高增长阶段已过,后续的几个季度GDP及各行业增长以逐级下降为主。而疫情的卷土重来为经济复苏带来了新的不确定因素。

2. 政策:

宏观政策的逆周期调控主动释放了风险,市场也在波动中体现出了较好的承接力。主管已经为经济下行做好了准备,工具箱中的财政和货币政策都值得期待。相关的政策展望到明年都会较为乐观。

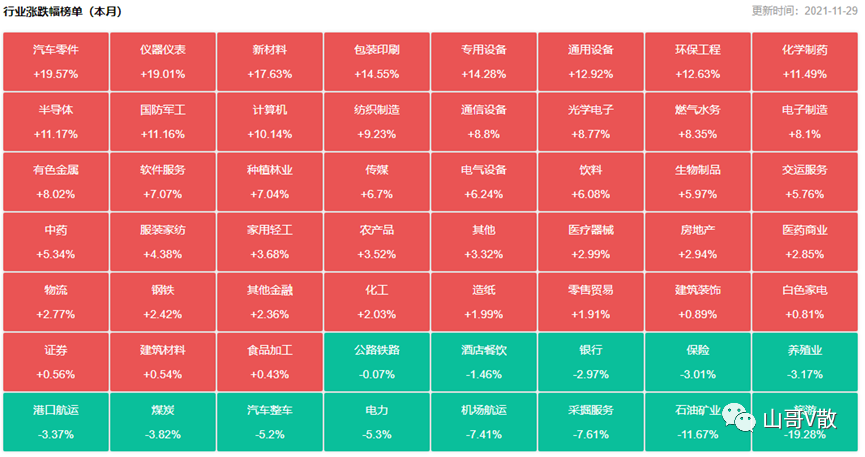

3. 行业:

各行业景气度冷热不均匀。传统行业受压更大,相对而言,一些受到政策鼓励的行业则成长性较为确定。这些行业包括:新兴能源,自主可控,国防军工,半导体。

4. 估值:

近期量化资金对于市场的作用逐渐淡化,但市场先生的坏脾气依然没有怎么改变。暴涨暴跌成为常态,有的行业一个月暴涨2成,也有行业一个月内暴跌2成。到了个股层面,则波动更大。

5. 流动性:

虽然经济短期不振,但是市场每每下跌仿佛都被无形之手托起。和之前的判断一样,是基于宽松的货币情况,当前也难以有长期大幅下跌的基础。价格合理的优质股权,依然值得长期布局。

6. 应对:

这样的市场情况,波动剧烈,甚至很多权重股已经走出了熊市特征。对于很多普通投资者来说,较为挑战。

但作为职业投资者,我已经适应了这样结构性的市场特征,并可以说能够比较好的结合市场的错误定价,动态的对基金仓位进行调整。

虽然大部分人认为市场难以预测。但是作为主动型基金的管理者,我也会积极主动的进行仓位和组合的调整。平滑指数的波动,省去投资者择时的困扰,力求更好的持股体验。

04

—

思考和成长

时间与收获

时间在哪,收获就在哪里。这就是我本月的思考和心得之一。

到本月底,基金成立刚好满12个月。比较幸运的是,基金在近期创出了一年新高,作为我一年的努力和付出的回报。虽然我过去在不同的行业和领域取得过一些成绩,但这份成绩对我来说更为珍贵。

我明白这是市场先生对我过去悉心研究给予的回报,但更为重要的是这份成绩能够给长期支持我的投资人带来一些宽慰。

买基金和买企业

在基金创出新高之际,心里还是有些小小的遗憾。有个别的投资者,陪伴我渡过了早期扎根的岁月,却没有和我一起享受基金成长的回报。

而让我印象深刻的投资者有两位,一位在我在水下时坚持定投,另一位则是在我遇到回撤时坚定投入。我也有和投资者做过交流,为什么在我尚未开花结果的状态下委以信任?答案倒也简单,“我看得到你过去的成绩和现在的努力,更何况你自己是all in。我不会炒股,但是相信现在的股市就是20年前的楼市,这方面无论怎么操作,山哥都比我做的好”。这样的话也确实给我宽慰,容我以一颗平常心进行管理,不逐月逐日关注成果,专注标的本身,反而更容易的取得成果。

我觉得他们的风格和我的投资风格倒是颇为相似,只不过他们投的是基金,而我投的是企业,而背后的本质,都是在投“成长型管理者”。就好比当年对蔚来的投资决策,就是基于对李斌的能力蔚来的产品品质的信任。

方法也不难,就是相信优秀的成长型管理者在遇到短期的瓶颈期后,能够以其优秀的管理能力和不断进取的意志品质持续突破,再创佳绩。

对于这样有潜力不断创出新高的高潜力品种,就是遇到回调果断加仓,通过耐心的陪伴,当业绩再创新高之时就能坐享其成。

精彩评论