今天港股新股大爆发,一下出来6支新股,凯莱英,固生堂,北海康成-B,德商产投服务,康耐特光学,顺丰同城,看来要好好分配资金了。先来看看入场费最高的$凯莱英(06821)$,基本情况如下:

股票代码:06821

招股价:350-410

每手股数:100

最小申购金额:41413.16

市值:920.77亿~1078.61亿港币

行业:药品

基石:无

绿鞋:有

申购截止日期:2021年12月3日12:00前(注意各券商截止时间不一样)

中签公布&暗盘交易:12月9日

上市日期:12月10日

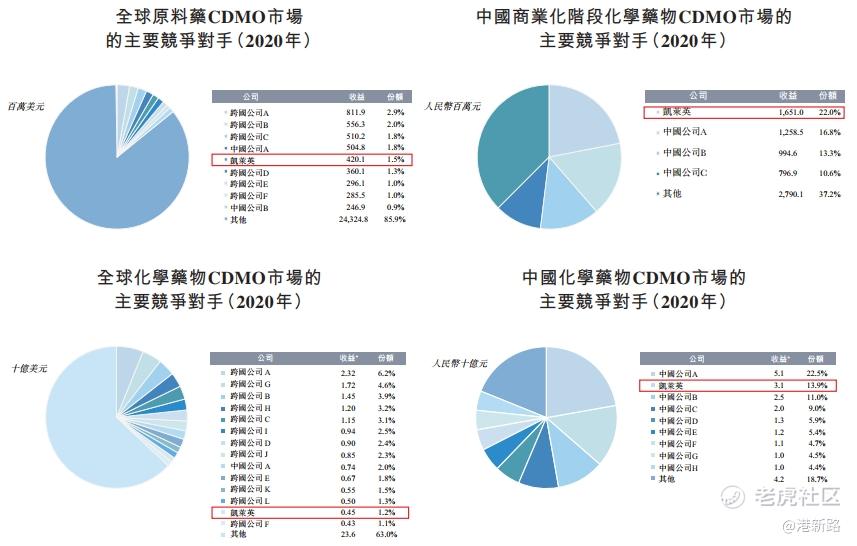

凯莱英是领先的技术驱动型CDMO公司,提供贯穿药物开发及生产全过程的综合解决方案。根据弗若斯特沙利文的资料,按2020年的收入计,是全球第五大原料药CDMO,拥有1.5%的市场份额,且为中国本土最大的商业化阶段化学药物CDMO,拥有22.0%的市场份额。2016年11月在深交所上市($凯莱英(002821)$),为先A后H双重上市。CDMO即Contract development and manufacturing organization,是一种新兴的研发生产外包组织,主要为医疗生产企业以及生物技术公司的产品,特别是创新产品的工艺研发以及制备、工艺优化、注册和验证批生产以及商业化定制研发生产的服务机构。简单来说就是药品的开发,生产外包机构。

市场方面,中国是世界第二大医药市场。在人口老龄化、人均可支配收入增加、医疗支出增加和政府政策利好的推动下,预计中国医药市场将从2020年的人民币14,480亿元增长到2025年的人民币22,873亿元,复合年增长率为9.6%,远高于同期全球和美国医药市场的复合年增长率(分别为5.7%和5.2%)。由于医药行业的外包趋势日益增强, CDMO逐渐成为制药公司价值链中不可或缺的一部分,CDMO服务的市场规模比整个医药市场的扩张速度更快。根据弗若斯特沙利文报告,全球CDMO市场从2016年的353亿美元增至2020年的554亿美元,复合年增长率为12.0%,超过同期全球医药市场的3.0%。预计到2025年全球CDMO市场预计将达到1,066亿美元,即自2020年至2025年复合年增长率为14.0%,而同期全球医药市场的复合年增长率预计将为5.7%。即2025年将达到千亿美元市场,市场前景广阔。

竞争方面,凯莱英在原料药CDMO市场排在全球第5,中国第2。在化学药物CDMO市场中拍在全球第13位,中国第2。而在中国商业化阶段化学药物CDMO市场排名第一,市场份额达到22%。属于行业领先水平。凯莱英是跨国制药公司和领先生物技术公司等蓝筹客户的首选合作伙伴。已与全球20大制药公司(按2020年的销售额计)中的15家合作,其中8家已经是连续十多年开展业务。凭借在服务跨国制药公司中积累的丰富经验,凯莱英也与众多领先生物技术公司及各类中小型制药公司合作,如Mirati Therapeutics、 Mersana Therapeutics、再鼎医药、贝达药业、和黄医药、信达生物制药及加科思药业。

研发方面,两大核心技术(即连续生产技术及生物合成技术)跻身小分子药物生产先进技术解决方案之列。在2019年国际纯粹与应用化学联合会评选出的十大未来可持续发展技术中,有三项技术和制药有关,其中包括连续生产及酶工程技术,分别属于凯莱英的连续生产技术及生物合成技术平台。截至最后可行日期,拥有100项连续生产技术与生物合成技术自研专利,并于2020年将这些专利运用到超过30%的临床二期或更后期临床阶段项目中。

生产方面,基于多年的大规模生产经验,建立了全面严格的cGMP质量体系以及一流的环境、健康及安全(EHS)及QA体系。已连续顺利通过客户和政府监管部门的全部审计。在天津、阜新、敦化及上海拥有八处先进、大规模的生产基地,建有符合USFDA标准的cGMP生产车间和非GMP生产车间,反应器体积超过2,900立方米。为确保可靠交付,截至2021年9月30日,与超过100家原料供应商建立了稳定的合作关系。通过改善工艺,为客户持续降低生产成本,这有效提升了得商业化阶段项目的竞争力。

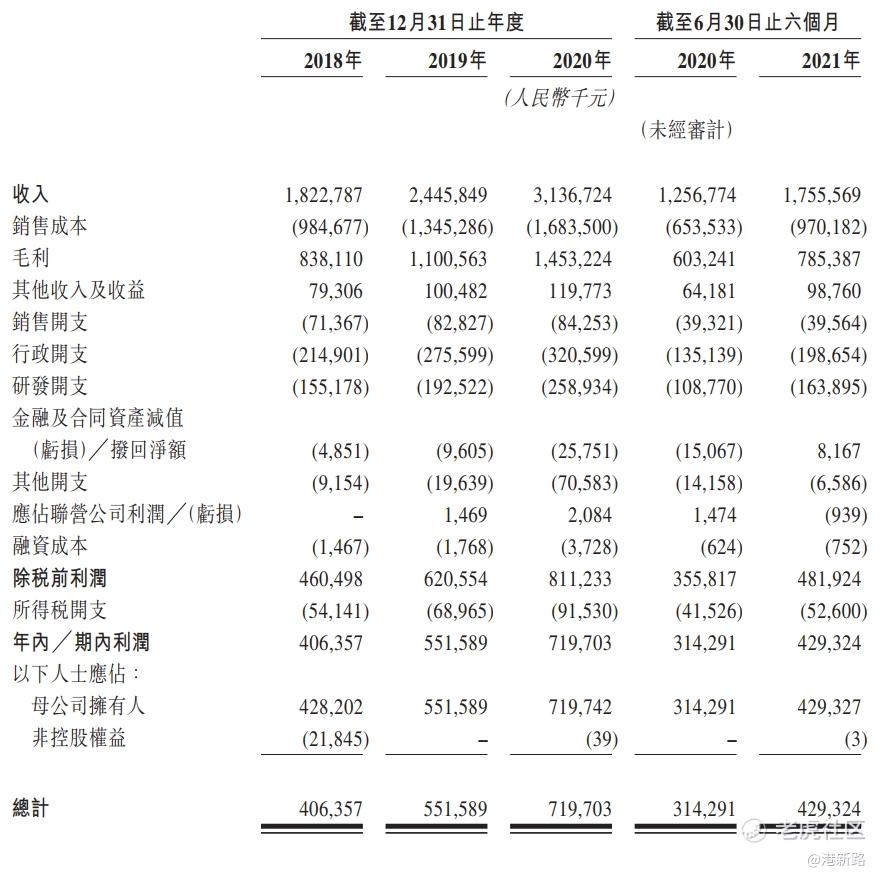

业绩方面,收入由2018年的人民币18.23亿元增至2019年的人民币24.46亿元,并进一步增至2020年的人民币31.37亿元,复合年增长率为31.2%。此外,2021年6月30日止六个月收入人民币17.56亿元同比增长39.7%。年内利润由2018年的人民币4.06亿元增加至2019年的人民币5.52亿元,并进一步增加至2020年的人民币7.20亿元,复合年增长率为33.1%。根据弗若斯特沙利文的资料,于2018年、 2019年及2020年各年,凯莱英的毛利率均高于全球所有公开上市的以及隶属于公开上市公司的CDMO企业。

风险方面:

1.前五大客户收入占比超过50%,如果出现大客户流失,会严重影响财务状况。

2.接近90%的收入来源于海外客户,可能会受到海外经济环境,政策及监管要求的影响。

其他方面,目前主要股东是新浪和阿里巴巴。本次A+H双重上市无基石。保荐人有高盛和中信。凯莱英今天A股开盘价522元人民币。从11月8号的355元涨到今天新高532.49,涨了接近50%,A股市值超过1200亿,按最高定价410港币,A股溢价接近60%。而行业龙头药明康德的溢价只有1%左右。

综合以上分析,凯莱英是行业领先的CDMO公司,收入,利润,毛利率等财务数据都很优秀,且相对A股折价很多,入场费高,决定融资打新。

免责声明:本文全部内容只是记录作者(港新路)的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路

精彩评论