12月10日,迪哲医药在科创板上市,发行价52.58元,发行总数4000.01万股,募集资金约17.83亿元,采用科创板第五套上市标准上市。

上市首日以14.42%的跌幅开盘,最终以41.1元价格收盘,跌幅21.83%。

这样的开局在意料之外,却又在情理之中。迪哲医药犹如一位出身高贵的“小王子”,虽然未来必定继承王位,但目前羽翼未丰,还稍显稚嫩。如今走出阿斯利康巍峨的城堡独自打天下,必然要先摔一跤。

来源:官网

阿斯利康出钱出人又出“利”

迪哲(江苏)医药股份有限公司(“迪哲医药”)本次科创板上市吸引了市场很多关注的目光。追究起来,可能源于迪哲医药的“出身”。

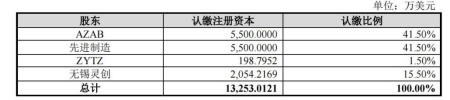

2017年,迪哲医药成立,是一家非常年轻的生物技术公司。成立之初,注册资本为1.3253亿美元,其中AZAB认缴5500万美元,占总注册资本的41.50%;先进制造认缴5500万美元,占41.50%;无锡灵创认缴2054万美元,占15.50%;ZYTZ认缴198万美元,占1.50%。

▲迪哲医药设立时股东股本情况,来源:招股书

这便是迪哲医药最原始的“出身”。

从中我们可以看到,AZAB与先进制造出资比例相同,AZAB是阿斯利康的全资子公司;先进制造全名为“先进制造产业投资基金”,其中财政部占36.3%的股份,相当于国有资本,因此迪哲医药可以算作“中外合资企业”。

这是阿斯利康出钱的一方面。

董事长XIAOLIN ZHANG(张小林)自1998年起就在阿斯利康工作,创立迪哲医药前已是阿斯利康的全球副总裁,负责其阿斯利康中国创新中心(“创新中心”)的全面工作。

迪哲医药核心技术人员也均来自创新中心,首席医学官杨振帆、首席科学家QINGBEI ZENG(曾庆北)、HONCHUNG TSUI(徐汉忠)、陈侃、郑莉等此前都是阿斯利康的研究员。

迪哲医药的管理层和技术人员中,截至2020年底,共有55名曾在阿斯利康工作;

其中创始团队、高级管理人员及其他重要岗位人员中曾在阿斯利康任职的为18人;上述人员分别占迪哲医药2020年底员工总数的37%和12%。

这是阿斯利康出人的一方面。

专利出让方面,目前迪哲医药的研发管线中,DZD4205、DZD2954及DZD0095的化合物专利均是从阿斯利康处购买所得。

虽然迪哲医药声明其始终独立自主开展业务经营,不存在对阿斯利康的依赖关系,并在未来将继续独立经营,在各个方面保持与阿斯利康的独立关系。但从阿斯利康如此不遗余力地出钱出人出让专利的热情看,我们是否可以认为迪哲医药是阿斯利康参与中国创新药研发的前哨站?迪哲医药又能否开启跨国大药企通过合资形式参与中国创新药研发的浪潮?

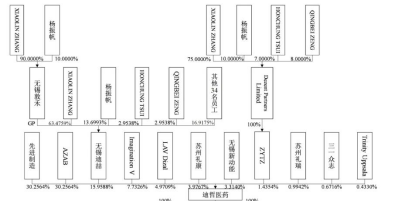

经过多家知名资本参与融资之后,截至IPO前,先进制造和AZAB仍然持有相同比例股份,均为30.2564%,也因此,迪哲医药没有最终实际控制人;管理层ZYTZ和员工持股计划共持有17.3942%;礼来亚洲基金通过LAV Dizal、苏州礼康、苏州礼瑞共持有9.9418%;红衫资本实际控制的Imagination V持有7.7326%等。

▲IPO前迪哲医药股权情况,来源:招股书

财务数据方面,迪哲医药2018年、2019年、2020年实现营业收入分别为3941.92万元、4101.75万元、2776.08万元,归属母公司净利润分别为-17361.40万元、-44575.32万元、-58661.19万元;其中研发支出分别为21020.42万元、42143.56万元、43949.48万元。

从体量上看,在近两年登陆资本市场的未盈利生物科技公司中属中等规模。

小分子在研管线

背靠阿斯利康,迪哲医药积累了十分丰富的研发经验,形成包括肿瘤中枢神经系统转移研究平台、肿瘤免疫与放疗联合治疗研究平台、生物标志物的发现验证和临床应用技术、模型引导的药物早期临床研究技术等与转化科学相关的技术平台。

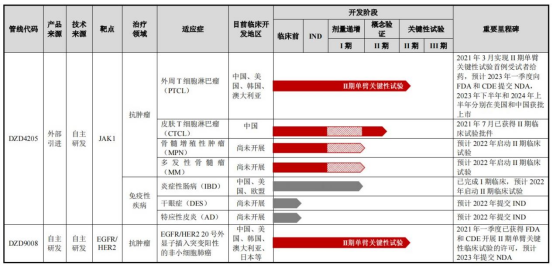

依靠这些技术平台,迪哲医药研发管线组合中拥有4个处于临床阶段创新药物,以及多个处于临床前研究阶段的候选创新药物,这些管线组合全部为小分子产品,核心在研产品包括DZD4205、DZD9008、DZD1516和DZD2269。

▲迪哲医药研发管线,来源:招股书

“

DZD4205(JAK1抑制剂)

DZD4205是一种全新的特异性JAK1酪氨酸激酶抑制剂,对JAK1靶点具有高度选择性,而对JAK家族其它蛋白的抑制能力较弱,因此潜在的安全性较好;同时也是全球首个针对外周T细胞淋巴瘤疾病开展临床研究的特异性JAK1抑制剂。

根据I/II期临床试验数据显示DZD4205的ORR(客观缓解率)达到51.9%,且安全性良好。2020年9月获美国FDA授予孤儿药资格认定。

目前迪哲医药已启动针对复发难治性外周T细胞淋巴瘤的国际多中心II期单臂关键性临床试验,预计于2023年一季度可分别在美国和中国提交上市申请。

“

DZD9008(EGFR-TKI)

DZD9008是迪哲医药自主研发的特异性表皮生长因子受体酪氨酸激酶抑制剂(EGFR-TKI),是一种针对EGFR/HER220号外显子插入突变设计的全球首创(First-in-class)小分子化合物。

根据国际多中心I/II期和中国I期临床试验结果显示,DZD9008在EGFR20号外显子插入突变非小细胞肺癌患者中治疗效果显著,ORR达到48.4%,DCR(疾病控制率)达到90.3%。

目前DZD9008已获得中国药审中心“突破性治疗药物品种”认定资格,预计2023年提交上市申请。

“

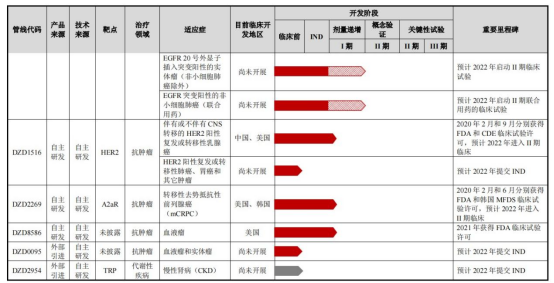

DZD1516(小分子HER2抑制剂)

DZD1516是迪哲医药自主研发的一种具有穿透血脑屏障能力的高选择性HER2小分子酪氨酸激酶抑制剂,针对伴有或预防中枢神经系统转移的HER2阳性乳腺癌和其它HER2阳性实体瘤。DZD1516同时具有良好的靶点选择性和抑制活性,能高效地抑制HER2乳腺癌细胞增殖,但对EGFR野生型细胞没有抑制作用。

目前迪哲医药已针对伴有或不伴有CNS转移的晚期HER2阳性乳腺癌启动I期国际多中心临床试验,预计2022年可进入II期临床试验。

“

DZD2269(受体拮抗剂)

DZD2269是迪哲医药自主研发的一种高选择性腺苷A2a受体拮抗剂。A2aR作为一种有潜力的肿瘤免疫治疗靶点,以DZD2269为代表的A2aR拮抗剂单药或者与放疗、其它靶向药物、免疫治疗药物联合用药可能会成为未来肿瘤治疗的新策略,具有广阔的市场前景。

目前迪哲医药已启动DZD2269的I期国际多中心临床试验,首个适应症针对转移性去势抵抗性前列腺癌,预计2022年可进入II期临床试验。

除以上在研产品之外,DZD8586、DZD0095、DZD2954均处于临床前阶段。

大品种小竞争策略

承袭了阿斯利康中国创新中心的研发力量,迪哲医药的研发能力毋庸置疑。只不过根据上文介绍可以知道,其核心产品尚处于研发早期阶段,距离商业化最近的时间也要等到2023年,即使成功登陆资本市场后,也还是要经过一个很长时间的烧钱阶段。

那么,迪哲医药的核心产品是否值得继续长时间烧钱,市场的前景是否广阔?

我们先来看一下核心产品JAK1抑制剂的竞争局势。

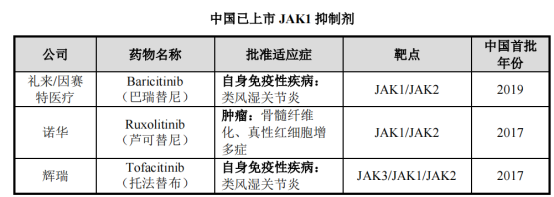

目前,中国已批准上市的JAK1抑制剂共3款,分别是礼来和因赛特医疗共同研发的巴瑞替尼、诺华的芦可替尼和辉瑞的托法替布,均为可抑制JAK1的非选择性JAK抑制剂。其中,仅有诺华的芦可替尼获批与肿瘤相关的骨髓纤维化和真性红细胞增多症适应症,其它产品均批准用于针对自身免疫性疾病。

▲中国已上市JAK1抑制剂,来源:招股书

中国在研的JAK1抑制剂共12款,其中2款已提交上市申请,临床3期或关键性临床试验的有4款;处于临床II期的3款;处于临床I期的有3款。其中,选择性JAK1抑制剂包括辉瑞的Abrocitinib,艾伯维的Upadacitinib、江苏恒瑞的SHR0302和迪哲医药的DZD4205。

在研产品绝大多数均针对自身免疫性疾病进行开发,迪哲医药的DZD4205是唯一开发除骨髓纤维化以外其它多个恶性血液肿瘤适应症的产品。

可以看出,迪哲医药JAK1抑制剂DZD4205虽然面临众多竞争者,但其选择的首发适应症复发难治性外周T细胞淋巴瘤尚未有竞争者涉足,在差异化竞争方面有优势,但不足的地方是研发进度稍显落后。

我们再来看一下核心产品EGFR-TKI的竞争局势。

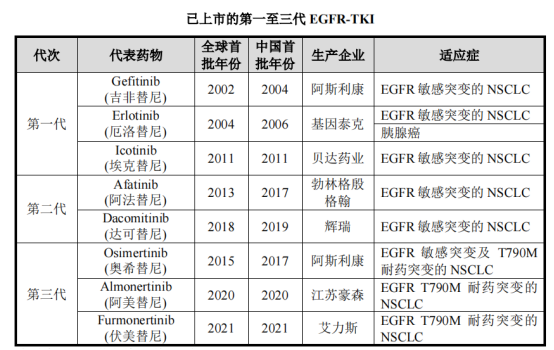

目前,市场上已有三代EGFR-TKI上市,主要针对EGFR敏感突变(即EGFR 19号外显子缺失或21号外显子L858R突变)以及EGFR T790M耐药突变的非小细胞肺癌有效。

来自阿斯利康就有两款,即第一代的吉非替尼、第三代的奥希替尼。作为热门大品种,贝达药业曾凭借其EGFR-TKI埃克替尼实现了10年百亿的销售额,可见EGFR-TKI的市场非常广阔。但是随着越来越多的竞争者入局,这一赛道被不断挤压,后续发展恐难乐观。

▲已上市第一代至三代EGFR-TK,来源:招股书

不过迪哲医药的DZD9008走的还是差异化竞争路线。对于EGFR20号外显子插入突变类型的肿瘤患者,目前尚无已批准的小分子靶向药,已上市的EGFR-TKI对其治疗效果均不明显,该领域仍然存在未被满足的治疗需求。迪哲医药在中国市场针对EGFR/HER220号外显子插入突变非小细胞肺癌适应症的竞争对手只有一个武田制药的TAK-788,竞争压力明显小了许多。

除了以上,迪哲医药的小分子HER2抑制剂、受体拮抗剂都还处于临床I期,谈竞争还为时尚早。

结语

综合来看,迪哲医药在选择了一条大品种小竞争的差异化道路,这样的竞争策略相对比较稳当。但同时也有一定的风险,那就是当已上市的品种开辟与之竞争的新适应症时便会造成优势转劣势。所以迪哲医药虽然背靠大树,管线组合的亮点事实上并不明显。后续发展如何,美柏医健还将持续关注。

【参考资料】

1、迪哲医药招股书

【声明】

本文观点仅代表作者本人,不代表美柏医健立场,欢迎交流补充

精彩评论