四方精创战略布局跨境金融基建与数字货币赛道,依托自研平台深度参与多边央行数字货币桥、数字港元等官方先导项目,赛道稀缺性突出。公司业务结构持续优化,高毛利的金融基建及创新业务占比逐年提升,带动综合毛利率与净利率在内地银行IT行业下行周期中逆势上行,盈利质量稳步改善。但近年传统银行产品组合业务持续收缩,叠加核心大客户采购波动,整体营收已连续下滑,增长动能不足。客户集中度长期处于极高水平,前五大客户贡献近九成收入,单一最大客户占比超五成,经营稳定性高度绑定少数客户需求,抗风险能力存在明显短板。同时内地市场持续萎缩,业务区域过于集中,新业务体量尚不足以填补传统业务缺口,叠加实控人在港股上市窗口期连续大额减持,且当前估值溢价高度依赖赛道预期,若创新业务落地不及预期,业绩与估值均面临回调压力。

[强] 公司简介

四方精创是银行业一家扎根大湾区的成熟金融科技服务提供商,为中国内地、香港及东南亚地区的银行、监管机构及其他金融机构提供金融科技软件开发服务、咨询服务及系统集成服务,助力其持续推进数字化转型。根据灼识咨询的资料,于2025年按收入计,四方精创在中国内地及香港的金融科技软件开发服务市场中排名第17,其中在香港银行业金融科技软件开发服务商中排名第一。

[强] 投资亮点

跨境数字金融基建先发优势显著:战略布局跨境金融基建与数字货币赛道,依托自研平台布局代币化资产、跨境支付清算等前沿领域,在香港数字金融基建赛道积累了技术与客户资源壁垒,充分受益于区域数字金融产业扩容。

盈利结构持续优化,盈利韧性突出:高毛利的金融基建及创新业务占比逐年抬升,叠加香港市场的服务溢价优势,带动综合毛利率与净利率在行业下行周期中持续上行。

财务质地稳健安全:公司现金储备充裕,资产负债结构健康,财务风险低,具备充足的资金储备支撑技术研发与业务拓展,抗周期能力较强。

差异化区域布局形成配置价值:业务重心聚焦香港金融市场,避开内地银行IT赛道的同质化竞争与预算周期波动,业绩周期相对独立,具备差异化的资产配置属性。

[强] 主要业务

公司全面的服务内容涵盖三大板块:

-

金融科技软件开发服务:公司开发的金融科技软件指专为金融机构设计的软件系统,以满足监管规定及支持其业务活动中的营运需求。

-

银行科技服务:公司为银行提供集成软件系统及服务,包括个人金融、企业金融及核心银行的银行产品组合;数字银行渠道解决方案,实现在线、手机端及网点全渠道体验;及银行运营及数据服务,运用分析提升流程效率、风险管理及决策。

-

金融基建及金融科技创新服务:公司为公司的客户构建基础平台,推动支付、清算及结算系统现代化,构建数字化及代币化金融系统,包括为监管机构及金融基建运营商提供支持支付及结算系统的金融基建服务;及为金融机构及监管机构提供运用区块链及人工智能设计及部署新型数字金融系统的金融科技创新服务。

咨询服务:公司为银行、监管机构及金融基建运营商提供金融科技战略、架构及实施的建议。公司的独立交付成果包括解决方案蓝图、可行性研究及概念验证。该等交付成果令客户能够独立推出彼等的技术计划,其后无需获得公司的软件开发服务。

系统集成服务:公司为金融机构及其他公司提供端到端实施,包括采购管理、硬件购买、第三方软件授权、安装、集成及测试。

系统集成服务:公司为金融机构及其他公司提供端到端实施,包括采购管理、硬件购买、第三方软件授权、安装、集成及测试。

[强] 研发能力及技术储备

公司拥有的研发能力能协助客户通过安全合规的方式采用区块链代币化及人工智能等新兴技术,融合传统金融与数字资产经济。公司的金融基建及金融科技创新服务,通过部署自主研发的FINNO Safe及FINNO Smart平台,加上公司在业界交付基建项目方面的经验,支持香港及其他市场持牌金融机构及监管机构的数字化转型。

公司的技术储备雄厚。截至最后实际可行日期,公司于中国内地已累积348项软件著作权及340项软件产品注册,其中77项软件著作权及73项软件产品注册与区块链技术相关。截至2026年3月31日,技术人员占公司员工总数的90%以上,为公司打造兼具金融领域知识与技术专长的深厚人才储备。

公司的实力获得行业参与者及监管机构认可。2023年,公司与微软联合发布Banking Copilot,实现合规审查程序自动化,该解决方案其后演进为FINNO Smart Agent,协助银行提升欺诈调查效率及客户体验。公司被认定为国家高新技术企业,并荣获亚洲金融科技师学会颁发IFTA金融创新大奖2022/2023—企业金融科技解决方案成就奖—区块链、加密货币和CEP—白金奖。

[强] 创始人

公司成立于2003年,由香港人周志群和中国台湾人邓修生共同创立。周志群毕业于香港中文大学,公司创立后长期担任董事长、总经理,通过益群集团控股持有公司大额股份,2018年与邓修生解除一致行动关系后,成为公司唯一实际控制人;邓修生早期同为实控人,解除一致行动后持股大幅下降,并在2024年2月于董事席位届满后离任。

[强] 融资历程

2015年在深交所创业板上市(300468.SZ),发行价18.76元/股,截至7月14日收盘,股价为19.01元,总市值为100.88元。

[强] 股权结构

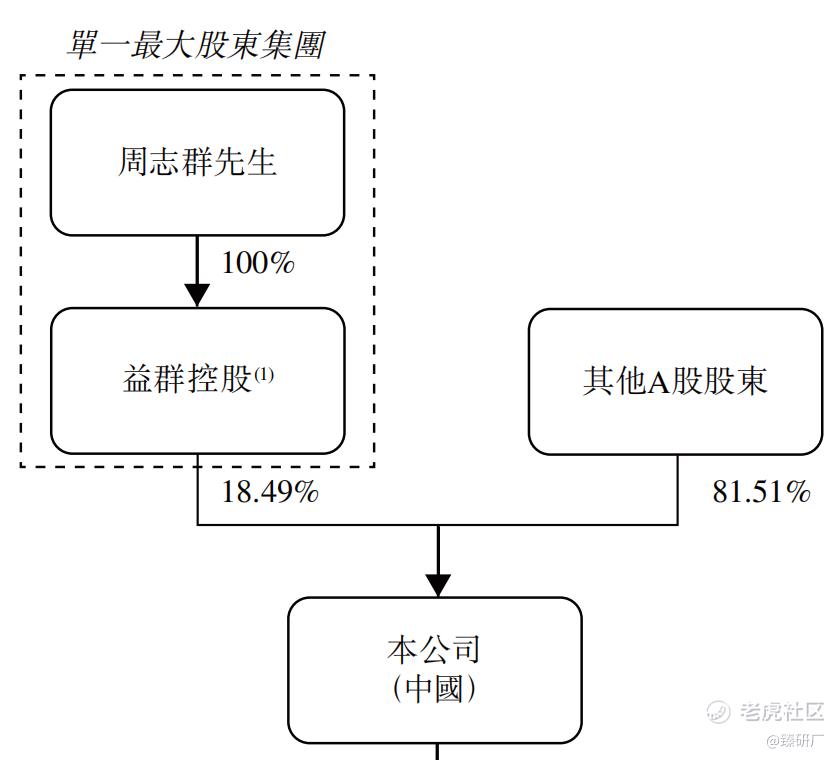

截至港股IPO前,创始人周志群先生,通过益群控股持股18.49%;其他A股股东持股81.51%。

[强] 行业概况

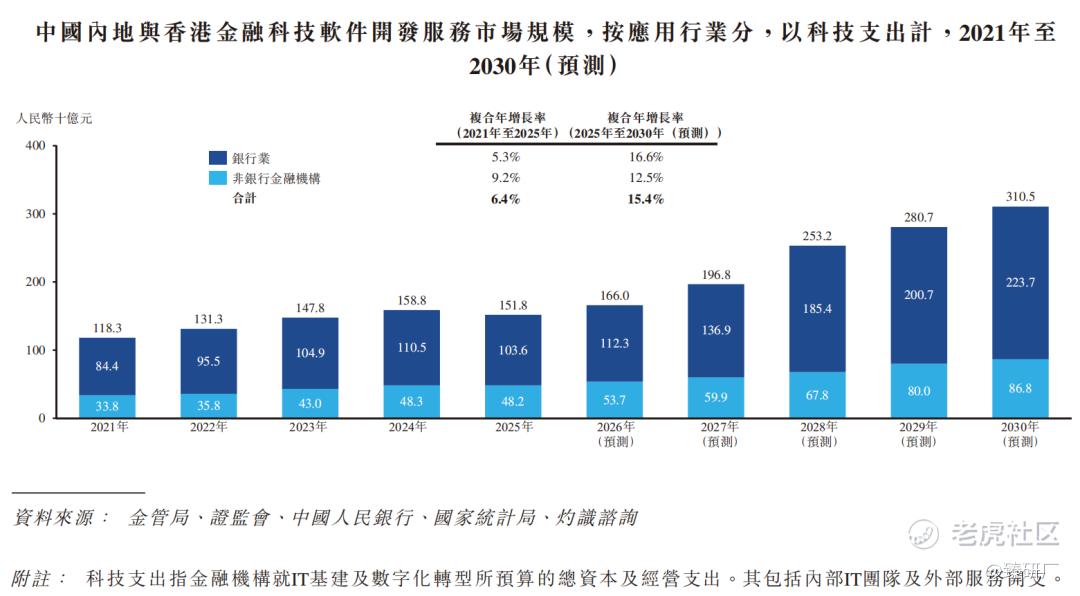

中国内地与香港金融科技软件开发服务的市场规模在过去几年增长迅速,由2021年的人民币1,183亿元增长至2025年的人民币1,518亿元,期间复合年增长率为6.4%。伴随着金融机构深化数字化转型以及各类型金融机构加快布局面向未来的金融科技领域,中国内地与香港金融科技软件开发服务市场将迎来高速发展,预计在2030年将增长至人民币3,105亿元,于2025年至2030年的复合年增长率为15.4%。其中,银行业是金融系统运行的核心基础。2025年,银行业**国内地与香港金融科技软件开发服务市场的份额达68.3%,预计到2030年将进一步提升至72.1%。

[强] 财务情况

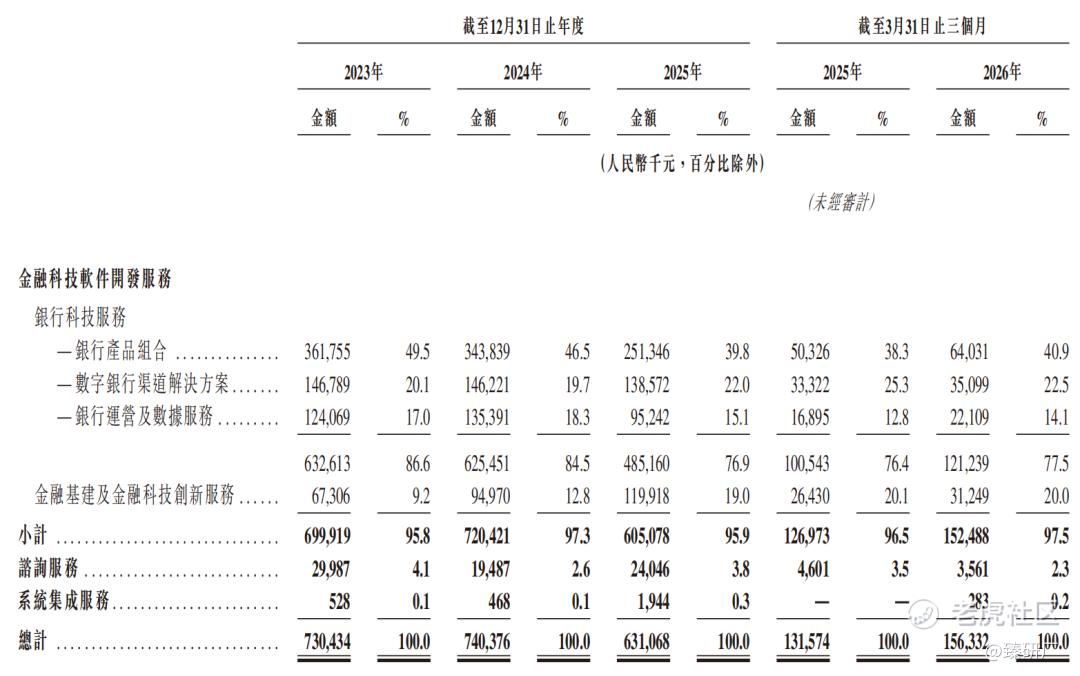

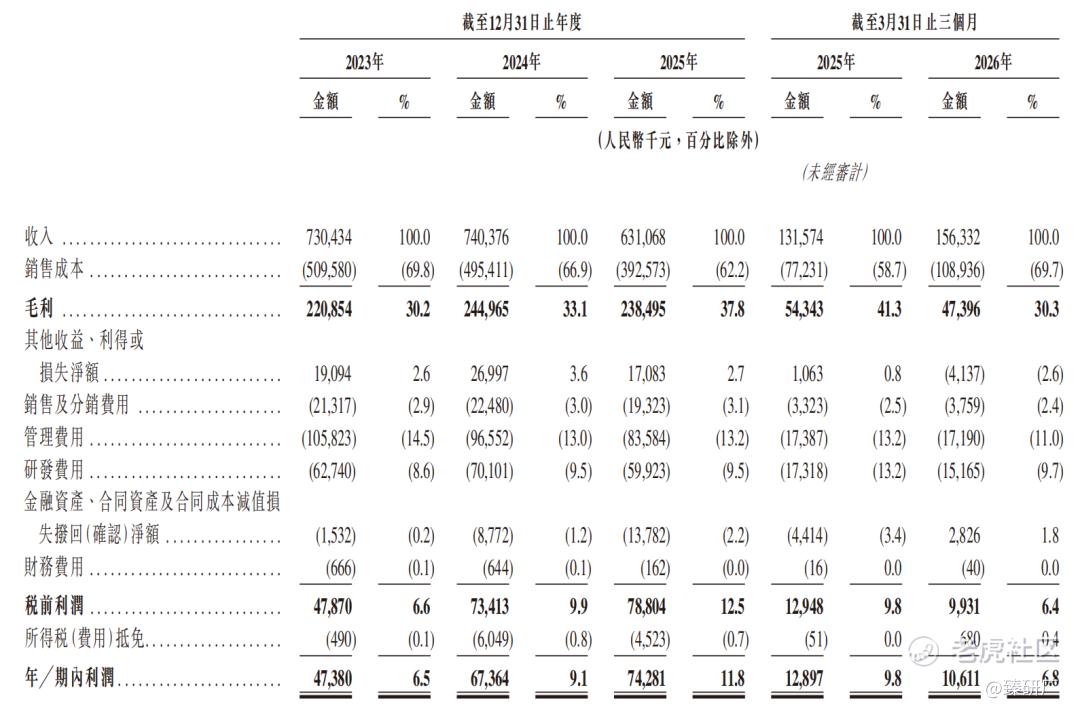

四方精创2023年至2024年收入仅微增1.4%,2025年同比下滑14.75%至6.31亿元。业务结构上,传统核心的银行产品组合收入持续收缩,三年间从3.62亿元降至2.51亿元,收入占比从49.5%滑落至39.8%,是整体收入下滑的核心原因;而金融基建及金融科技创新服务成为新增长引擎,收入从6,731万元翻倍至1.20亿元,占比从9.2%提升至19.0%,公司向数字货币、新一代金融基建赛道转型的路径清晰,但新业务体量尚不足以填补传统业务的收缩缺口。2026年一季度,受益于银行对数字化转型需求的增加,收入1.56亿元,同比增长约18.7%。

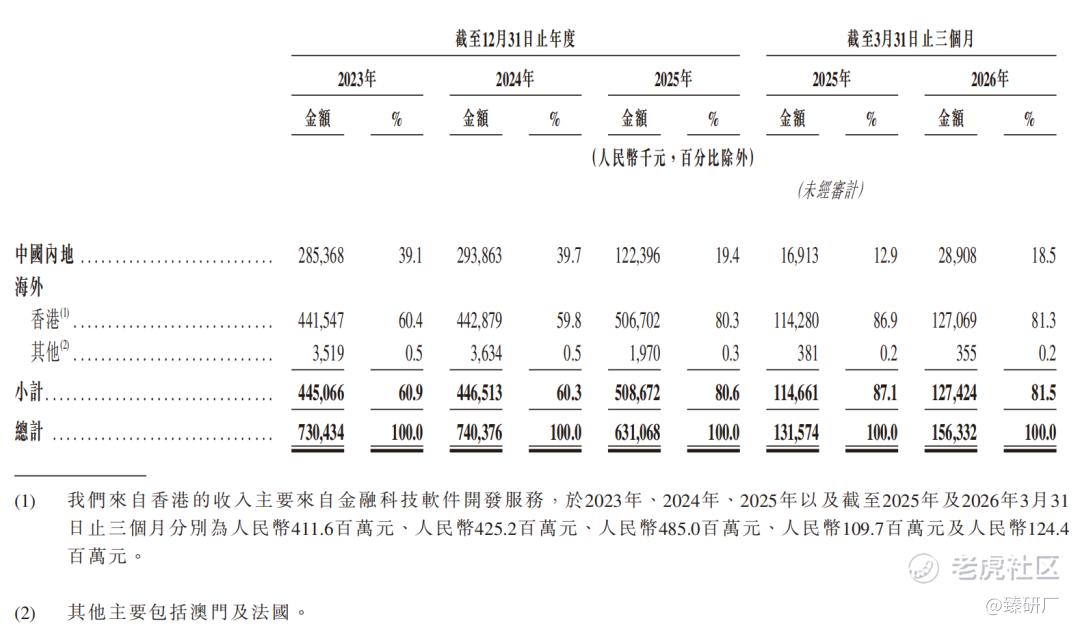

区域布局上,公司业务重心已全面向香港市场倾斜,香港地区收入占比从2023年的60.4%攀升至2025年的80.3%,内地市场收入则近乎腰斩,占比收缩至19.4%。与之伴随的是客户集中度风险持续走高,五大客户贡献收入占比常年超过85%,2024年一度达到93.7%,第一大客户收入占比从2023年的41.1%升至2025年的52.7%,单一客户的需求波动直接决定公司业绩走向,2025年收入下滑便与第二大客户采购额大幅缩减直接相关,客户集中的经营风险突出。

盈利端则呈现出“收入降、盈利升”的反向特征,综合毛利率从2023年的30.2%持续上行至2025年的37.8%,2025年一季度一度达到41.3%,核心驱动来自两方面:一是高毛利的金融基建创新业务毛利率稳定在49%左右,占比提升持续拉高整体盈利水平;二是香港市场毛利率显著高于内地,2025年香港业务毛利率达41.0%,内地仅为24.3%,区域结构向香港倾斜进一步推升了综合盈利能力。最终2025年在收入下滑的背景下,净利润同比增长10.3%至7,428万元,净利率从9.1%提升至11.8%,盈利质量随业务结构优化得到改善。2026年一季度毛利率回落至30.3%,主要由于完成客户B的亏损项目,其累计履约成本于交付时确认为销售成本,净利率同步降至6.8%。

费用端呈现较强刚性,管理费用与研发费用合计占收入比重超22%,是主要的费用支出项,研发投入九成以上为员工成本,符合金融IT行业的人力密集属性。

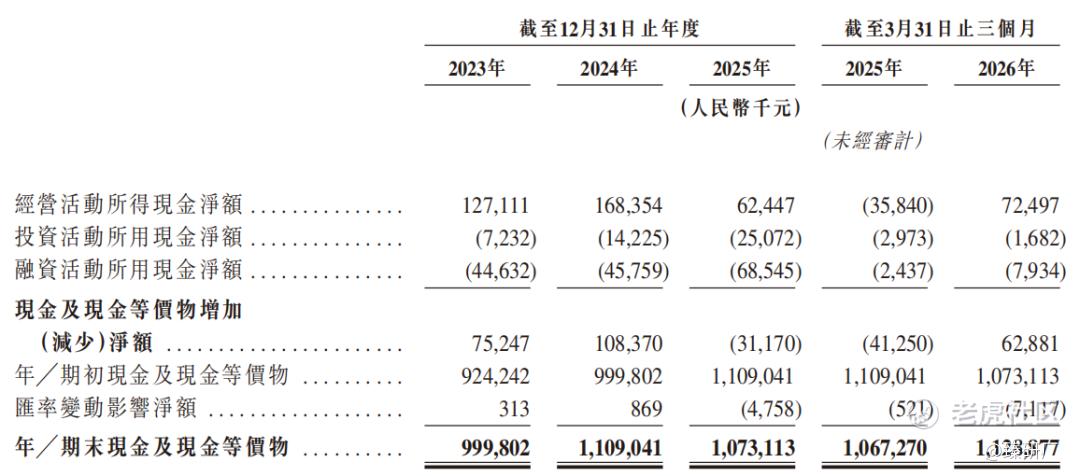

资产负债结构极为健康,公司无有息负债,2025年末现金及现金等价物达10.67亿元,占流动资产近八成,净资产规模16.44亿元,财务安全性与抗风险能力充足;仅应收账款规模偏高,2025年末达20.37亿元,占当年收入比重超30%,不过客户以香港持牌金融机构为主,实际坏账风险相对可控。现金流方面,2023、2024年经营现金流净额均高于同期净利润,现金流质量优异,但2025年受收入下滑与应收款变动影响,经营现金流净额降至6,245万元,2026年一季度经营现金流回正并实现7,250万元净流入,环比改善明显。

值得注意的是,在公司筹备A+H上市的窗口期,实控人周志群连续实施大额减持,2025年9月减持2.25%股份套现约4.24亿元,2026年1至4月再度减持合计2%股份、套现超3亿元,同期高管也同步减持,在业绩承压、转型尚未完全兑现的阶段,实控人大额减持既反映出其对当前估值的态度,也会对市场情绪形成压制。

[强] 可比公司

本文选取长亮科技、宇信科技作为四方精创的可比公司。

长亮科技:国内头部银行IT解决方案服务商,深耕金融科技领域二十余年,核心为商业银行等金融机构提供核心业务系统、渠道管理、数据治理、风险管理等全栈数字化解决方案。公司以分布式架构、信创适配为技术底座,服务覆盖国有大行、股份制银行、城商行及农商行等多元客户,同时通过香港子公司拓展港澳及东南亚市场,布局跨境金融、数字基建等前沿领域,是国内少数具备大型银行核心系统自主研发与海外交付能力的厂商。

宇信科技:国内银行IT解决方案行业龙头企业,专注银行业数字化转型服务,业务覆盖银行核心系统、信贷管理、渠道运营、数据智能、监管科技等全产品线,可为各类银行提供从咨询规划、系统建设到运维运营的全流程服务。公司客户覆盖国内绝大多数政策性银行、国有大行及股份制银行,同时深度布局数字人民币、金融AI、开放银行等创新赛道,是国内银行IT领域产品线最完整、客户覆盖最广的服务商之一。

从营收体量与增速来看,宇信科技作为国内全品类银行IT龙头,营收规模是四方精创的5倍以上,长亮科技也达到其三倍左右,差距根源在于业务覆盖广度与市场纵深,宇信、长亮均以国内各级银行为核心客户,覆盖核心系统、信贷、渠道等全产品线,而四方精创业务高度聚焦香港市场,客户数量少、业务边界集中,因此营收体量最小。增速层面,2024年国内银行IT行业受银行预算收缩、项目延期影响整体承压,宇信、长亮因内地收入占比高出现明显下滑,四方精创凭借香港业务的周期独立性实现微增,抗周期属性凸显;2025年三者增速反转,四方精创因核心大客户采购缩减、内地业务持续收缩出现两位数下滑;2026年一季度受益于银行对数字化转型需求的增加,四方精创和长亮科技已实现营收增速转正。

盈利水平方面,四方精创毛利率持续走高,2025年达到37.8%,显著高于另外两家,主要是由于金融基建及创新业务占比持续提升,该业务毛利率接近50%,叠加香港市场金融IT服务单价高于内地,共同推高盈利水平。长亮科技2025年毛利率大幅回落至25.1%,主要受低毛利业务占比提升、项目交付成本上升或国内市场价格战影响;宇信科技毛利率处于行业中位,因包含部分外包与集成业务拉低了整体水平。净利率层面,四方精创2025年净利率与行业龙头宇信科技接近,远高于长亮科技,长亮科技净利率不足2%主要受费用管控、项目交付效率、资产减值拖累,而四方精创凭借高毛利业务结构,在营收规模偏小的情况下实现了比肩龙头的盈利效率,2026年一季度净利率回落属于季度项目结构波动带来的短期现象。

估值层面,四方精创的估值水平显著脱离行业中枢,16倍的PS是宇信科技、长亮科技的5倍左右,PE也远高于盈利稳定的宇信科技,长亮科技的高PE由极低利润导致,不具备参考性。这种高估值本质是市场给予的赛道稀缺性溢价,四方精创是A股极少数深度参与多边央行数字货币桥、数字港元等官方金融基建项目的厂商,卡位跨境数字货币与新一代金融基建这条高景气细分赛道,跳出了内地银行IT的内卷竞争,市场对其新业务的成长空间给予了较高预期。但从基本面角度看,其业绩高度依赖少数核心客户,传统业务持续收缩,新业务体量尚不足以支撑业绩基本盘,高估值需要金融基建业务持续高速增长来消化,一旦新业务增速不及预期或大客户订单出现波动,估值面临较大回调压力,对比宇信科技等盈利稳定的行业龙头,四方精创的估值更多由主题稀缺性支撑,而非当前业绩的合理映射。

-END-

作者丨Jackie

设计丨Tian

精彩评论