阿斯麦这份财报整体好于市场预期,指引显著上调,甚至高于最乐观的预期,使得其股价上涨,预期上调。

展望后市,由于估值仍处于较高区间,我们对阿斯麦态度仍是谨慎乐观,其增速开始增加,但面对较高的估值和预期,仍需要给出更加乐观的增速预期,方可以让市场满意。

【文末附详细分析】

具体来看,阿斯麦2026二季报主要财务数据如下:

01

财务表现

-

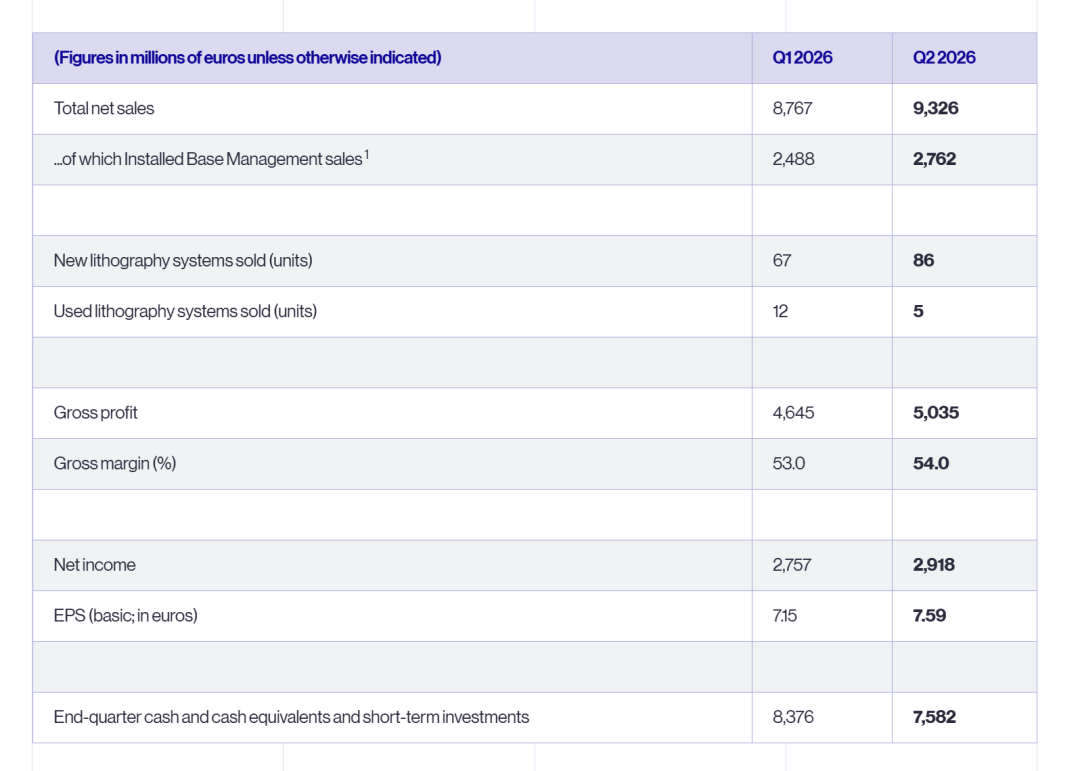

营业收入93.27亿欧元,略高于预期的89.4亿欧元,同比增21.25%;

-

净利润29.18亿欧元,高于预期的26.7亿欧元,同比增27.4%;

-

稀释后每股收益EPS为7.59欧元,高于预期的7.1欧元,同比增28.6%;

-

毛利率54%,略高于公司给出的53.5%的预期,因EUV出货增加和服务占比提升:净利率31.28%,环比上一季度基本持平。

02

业务关键数据

-

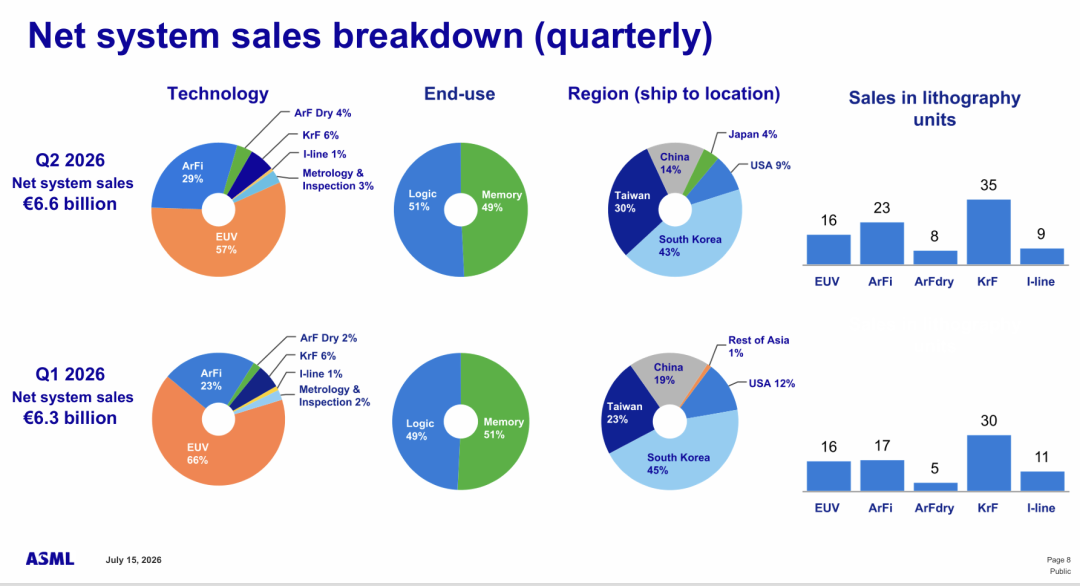

光刻机销售金额65.6亿欧元,同比增约18%;EUV收入37.4亿欧元,同比几乎无变化,因出货量有所下降导致;DUV和其他收入28.2亿欧元,同比明显提高。

-

光刻机相关服务营收为27.62亿欧元,同比增31.8%,占比29.6%;

-

Q2交付量为91台,比上一季度多了12台,全新86台,二手5台;EUV维持在16台,ArFi和KrF快速上升,因中国大陆需求增加;

-

Q2回购11亿欧元,股息仍为1.88欧/股。

03

业绩指引

-

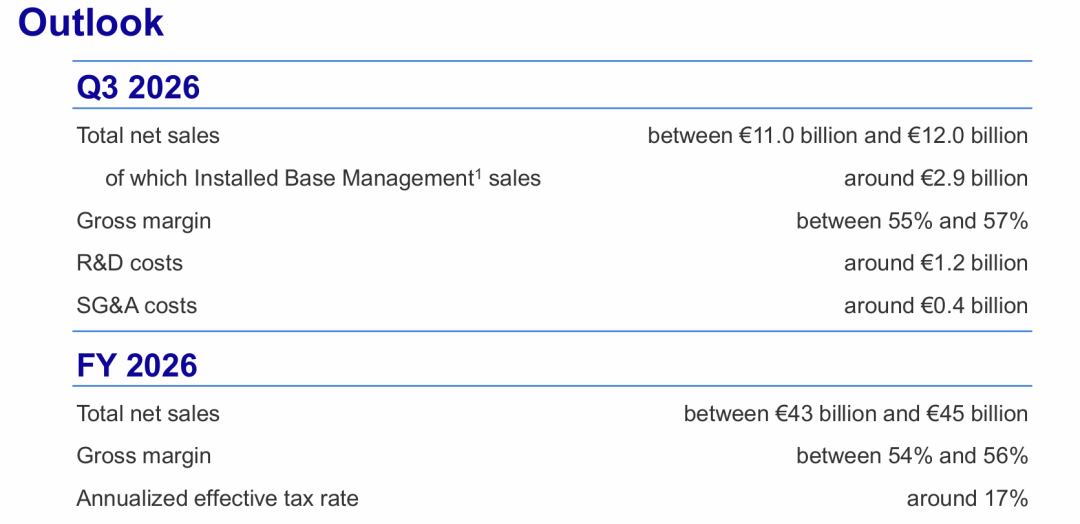

预期Q3营收110~120亿欧元,高于预期的105亿欧元;

-

预期Q3毛利率54%~56%,继续提高;

-

预期全年营收430~450亿欧元,大幅高于预期的390~420亿欧元。

总的来看,阿斯麦的财报算是不错:季度业绩都beat,指引也大幅上调,并且预期未来EUV的复合增长会更高,H2会是旺季。在芯片制程大幅提升+存储持续火爆的情况下,这家光刻机巨头仍是重要的一环,并且由于产能问题,议价权会有所提高。

阿斯麦首席执行官Christophe Fouquet表示:“2026年第二季度,ASML净销售额为93亿欧元,毛利率达54.0%,均高于此前预期,这主要得益于装机售后服务销售额超出预期。人工智能相关领域的投资持续推进,相关技术不断取得进展,正带动先进逻辑芯片和存储芯片需求增长,进一步巩固了半导体行业的增长前景。在此推动下,我们的客户正继续加快推进产能扩张计划,对ASML产品组合的需求也进一步明确,使我们能够更加清晰地判断未来的长期市场需求。今年上半年,我们的新增订单量保持强劲。根据当前的市场发展势头,我们计划基于2026年约65台低数值孔径(Low NA)EUV的产能规划之上,在2027年将产能提升30%,并正研究于2028年进一步提高30%的产能。同样,我们计划基于2026年约130台浸润式DUV的产能规划之上,在2027年将产能提升30%,并正研究于2028年再提高30%的产能。此外,我们还将继续大幅拓展我们的系统升级产品组合。”

笔者补充一些财报细节:

1.光刻机单价略微下滑:本季度EUV单价2.34亿欧元,环比上一季度有所下滑,因高孔径EUV出货受到上游瓶颈而暂缓;DUV—ArFi单价约为8200万欧元/台,环比上一季度也有所下滑。

2.中国区收入持平:本季度中国大陆占营收的比例继续下降至14%,台湾地区营收占比上升至30%,表明中国大陆受到了贸易限制,而台积电则开始更大的扩产计划。

3.服务业务继续持稳:本季度阿斯麦毛利率有所上涨,因高毛利服务占比继续提高;未来随着高孔径EUV出货增加,相关保养营收需求也会上行,推动其服务业务再加速。

4.存储需求维持高位:本季度存储营收占比继续达到了51%,而韩国的占比也持稳在43%左右。此外,日本营收占比提升,也和铠侠、索尼以及Rapidus试图重启代工有关。目前,东亚地区仍是最大的买家。

总结:本次阿斯麦的财报符合预期,指引大幅上调,市场反馈也尚可,表明AI芯片大扩产终于传递到了最上游、最重要的公司之一。未来随着EUV的扩产和出货,这家光刻机巨头还会继续迎来戴维斯双击。

笔者认为阿斯麦财报基本符合预期,指引更是大幅好于预期,市场也给出了积极信号,肯定了半导体行业扩产和开支上调对行业积极影响更多。

中期来看,阿斯麦有所受益于AI红利,特别是高性能计算和存储,整体客单价有所提高,相关的服务业务也在增长。从Rubin、CoWoS大放量到存储涨价潮,这些制造厂无不需要阿斯麦的EUV。

我们预期阿斯麦Q3营收115~120亿欧元,毛利率55.5%;今年销售额达450亿欧元或者更高,突破其指引上限。

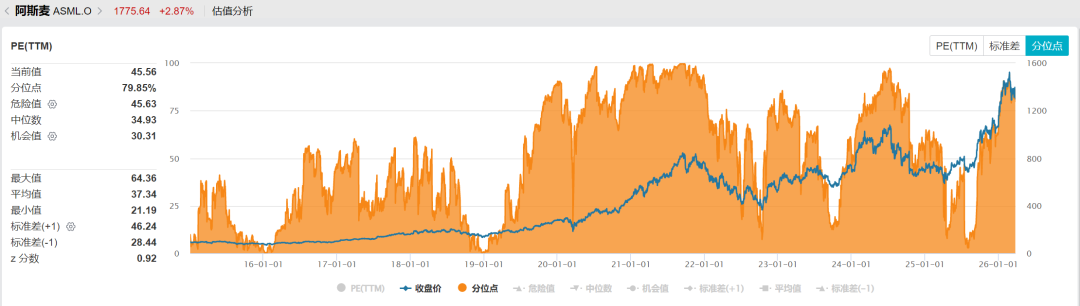

我们给予其中短期目标价为2050美元,较盘前上涨后的股价仍有一定的上涨空间,但对应的PE也在45倍上方,故后续需要更多亮眼的财报和叙事推动。

精彩评论