7月13日,中伟新材(300919.SZ;02579.HK)披露2026年半年度业绩预告。公司预计上半年实现归属于上市公司股东的净利润为12.50亿元-13.50亿元,同比增长70.58%-84.23%;归属于上市公司股东的扣除非经常性损益后的净利润为12.00亿元-13.00亿元,同比增长83.63%-98.93%。

“资源+冶炼+材料”全产业链一体化优势持续深化,三元业务率先释放增长动能。中伟新材在公告中指出,三元前驱体上半年销量同比增长超过50%,显著跑赢行业,领军地位进一步夯实。随着中高镍产品需求回升,公司在高端市场积累的产品与客户优势,正加快转化为规模增长。

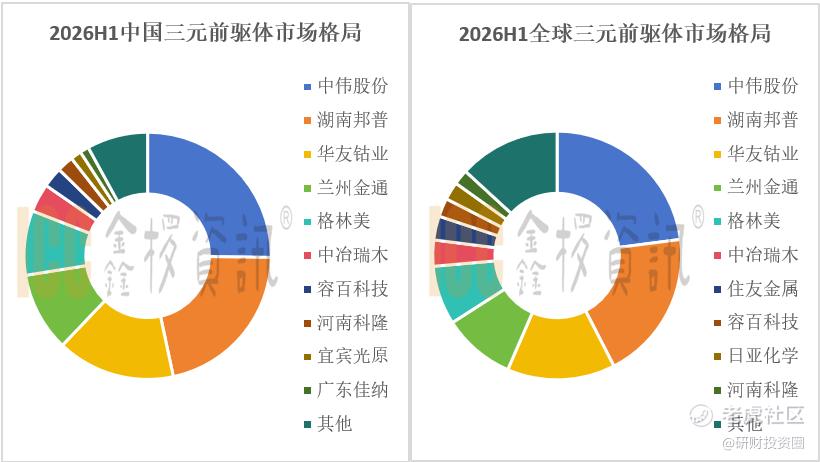

三元材料市场领跑,龙头份额持续提升

当前,在全球新能源车渗透率持续提升的背景下,三元材料市场保持稳健增长。据鑫椤锂电数据,2026年上半年全球三元前驱体产量为58.4万吨,同比增长26.1%,其中中国三元前驱体产量为53.2万吨,同比增长31.3%。三元前驱体延续中高镍产品主导格局,其中6系产品占比提升更为明显。

从竞争格局来看,中伟新材三元前驱体出货量依然稳居全球市场第一。上半年,中伟新材三元前驱体销量同比增长超50%,远超行业增速,市场份额正持续向头部企业集中;结构上,高端市场领域是三元材料的增长核心,这一领域中伟新材同样占据领跑者地位,在高镍、超高镍产品在全球细分市场中的市占率大幅领先。

展望下半年,三元前驱体需求预计仍将由国内动力端修复和海外订单支撑共同带动,而6系产品仍将是主要增量方向,高镍产品占比预计维持在较高水平,随着国内电动车陆续推出搭载高镍三元电池的高配车型,以及海外动力电池市场的高增长,镍系材料的市场空间仍在持续扩大,作为三元前驱体市场的绝对龙头,中伟新材凭借市场地位以及中高端市场的领先优势将充分受益。

锂电板块业绩向好VS价值背离修复行情或逐步启动

实际上,整个锂电产业链上半年成绩单普遍亮眼,锂电板块也是除科技赛道之外业绩确定性最高的板块之一。电池端、正极材料端、电解液等多个细分赛道的景气度均得到验证,产业链排产数据持续向好。然而,与业绩持续向好形成鲜明反差的是,由于结构性行情以及资金抱团行为的存在,近一个月以来锂电板块股价经历了集中调整,板块估值已回落至历史低位。

对中伟新材而言,三元前驱体销量增速显著跑赢行业,高镍、超高镍产品的领先优势也在持续强化。随着半年报密集披露期临近,市场对锂电产业链的确定性和信心正在增强。有市场分析人士指出,随着科技股资金的分流,加之锂电板块基本面的持续兑现,板块的估值修复行情有望逐步启动。在锂电产业景气度持续向好的大背景下,三元材料龙头的业绩兑现与市场份额提升,有望成为价值修复的重要支撑。

精彩评论