今年4月份,国家金融监管总局公布的一则行政处罚信息显示,幸福人寿因向监管报送的信息不准确、保险资金运用不规范、财务业务数据不真实等违规问题,被国家金融监管总局开出高达231万元的罚单,同时对范林、郭俊等9名相关责任人作出警告并罚款合计87万元。

虽然到今年第一季度,幸福人寿的保险业务收入达到了97.38亿元,同比增长17.31%,规模确实保持着肉眼可见的扩张。但是,这家成立将近20年的寿险机构,去年9月份才完成第六届董事长选举,何六艺被选举为新一届董事长,在这之前该职位已经空缺近一年半的时间。

而关于今年4月的这张罚单,按照幸福人寿发布的公告称,相关违规行为是发生在2024年4月之前,因此这张罚单是公司前任管理团队遗留下来的问题。而对于新董事长何六艺的到来,市场确实是非常关注。

01 新董事长的担子很重

市场的关注点在于何六艺的出身履历,他到幸福人寿任职之前,先后在保险监管系统(原中国保监会)、全国社会保障基金理事会办公厅任职。到2017年进入幸福人寿后,一直负责的也是合规风控、投资相关的工作,先后担任公司首席审计官、首席风险官、合规负责人和首席投资官等职务。所以在市场眼中,何六艺这种兼具市场化经营和监管合规经营的人才掌舵幸福人寿,传递的就是公司正在加速走向规范化的信号。

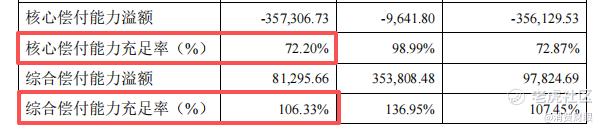

来源:幸福人寿2026年第一季度偿付能力季度报告摘要

现在压在何六艺肩上的担子确实很重。

首先是业绩上的压力,公司今年一季度虽然营收保持高速增长,但却录得净亏损10.4亿元,公司解释称:亏损主要是受资本市场波动影响。该季度的偿付能力更令人揪心,其核心偿付能力充足率已经下滑至72.2%;综合偿付能力充足率更是从136.95%降到了106.33%,逼近100%的监管红线。

而在股东层面,目前幸福人寿的第一大股东是诚泰财险,持股30%,第二大股东是东莞市交通投资集团,持股20.995%。截至2025年末,在幸福人寿整个公司股权结构中的国有法人股比例超过60%。这确实是幸福人寿的优势,国资背景强的特点,能给它当下的业绩、偿付能力和经营等层面突围背书,进一步向真正的规范化、健康化经营迈进。当下何六艺要做的,可能是在规模和股东背景的基础上,思考如何将现有优势转化为真正的质量。

02 罚单是过去式,合规承诺能不能长期兑现才是关键

今年4月的这张罚单,确实暴露了公司曾存在的治理短板,不管是向监管报送的信息不准确、保险资金运用不规范,还是财务业务数据不真实,这三项违规直指公司的几大核心领域。

问题孰轻孰重我们可以一一分析一番。

先是“向监管报送的信息不准确”这个问题,对应的是相关机构没有按照监管要求,准确、完整、及时地报送经营数据、财务报表、报告等材料。而像偿付能力报告或经营数据,这些都是金融监管的核心抓手,一旦出现不真实,那么公司的真实风险可能会被掩盖。

然后是“保险资金运用不规范”,比如将保险资金投向法律不允许或者限制的领域,或者向关联方违规输送利益等等,都可能将引发资金的流动性风险和信用风险,最终损害投保人的利益。

而“财务业务数据不真实”,这只是监管口中的违规事实,但问题的根源是公司治理或存在失效,或者内控管理不到位所致。其后果不仅是要面临监管处罚,更有可能会让公司管理者、外部投资者以及监管基于错误的数据上做出判断,这种误判可能导致公司本身和投资者遭受严重损失。

关于监管对幸福人寿开展检查后指出的问题,公司也发布公告表示已经整改,且表示后续公司将严格执行监管规定,确保经营活动符合要求。再加上拥有明显合规标签的何六艺担任新董事长,接下来我们只需要关注新的管理团队能不能将公司的承诺真正转化为长期制度性的治理实效了。

03 销售误导背后的信任流失

山西经济日报等媒体的报道显示,用户赫女士近日向媒体反映其曾于2017年投保了幸福人寿旗下《幸福财富悠享终身年金险》两份,到现在累计缴费已有14万元。当时投保时,销售人员是表示随时可以支取,可这款产品实际为长期锁定,销售存在严重误导。更让人难以理解的是,还要得等她和她子女死后才能领取,这完全违背了赫女士当初本人受益的投保意愿。

赫女士了解到,如果现在退保,那么她将亏损六七万元,现在的诉求是要求保险公司全额退款。

在黑猫投诉平台上,也能看见不少关于幸福人寿误导宣传、夸大收益、对消费者投诉推诿等问题。出现这种情况的危害性是很现实的,若消费者发现其购买的产品和预期不符,那么不少人便会选择退保,这不仅会消耗渠道成本,更会对公司的品牌形象造成冲击。

今年一季度,幸福人寿的退保金额仍超过9亿元,公司存在的“顽疾”必须要引起何六艺等管理层的高度关注。

往往,出现销售误导的现象,源头是个别保险公司渠道激励机制不平衡所致,如果渠道激励机制偏向短期保费规模,对客户满意度、续期率和投诉率等指标不够重视,那么销售人员为了自身业绩和收入,必然会选择用一些不恰当、夸大的话术,只为促成交易,甚至将用户的实际需求抛之脑后。

所以,这些问题想要整改,那就不仅仅是销售和客服部门的任务,而是需要总公司层面对产品定位、渠道考核、销售培训/佣金及售后回访等全流程,进行一场重塑,才能从源头上将问题解决。

04 幸福人寿的合规、信任与转型,是何六艺无法回避的三道题?

尽管问题这么多,但幸福人寿突围的方向也很清晰,何六艺的管理团队主要可以从这三个方面下手。

首先是在数据合规层面,不管是偿付能力报告还是资金运用监控等关键环节,公司不能当成应付监管的成本项,而是要视为基础设施,只有这样才能让监管和市场的信任回归。

而在销售端,关于用户反馈的销售误导问题,正如上文我们所说,公司对代理人的考核绝不能向单一的保费规模倾斜,而是激励机制要转向客户留存率、投诉率和续期率等综合指标,这才能从源头上减少误导销售的现象继续发生。只要能做到销售端真正是为客户实际需求着想,那么客户信任度自然而然就回来了。

此外,何六艺团队在战略层面必须继续坚持价值导向的产品策略,去年公司就已经展现出优化产品期限结构的意愿,只要能坚持让产品和用户需求匹配的导向,那么不需要误导销售,用户也会主动选择自家的产品。

怎么说呢?这三个方面没有主次和先后,可以说是哪个都不能缺。但该怎么执行,就是以何六艺董事长为核心的决策层需要重视的了。本身来说,何六艺在监管合规和市场化经营方面都有丰富的经验,这正是幸福人寿走向主动治理所需要的合适人选。

现在,行业正在从规模竞争转向质量博弈,幸福人寿的保费规模虽还在增长,但也正在承受着利润、偿付能力和客户信任的多重压力。

后续,公司相关的改革或整改、调整策略能不能真正落地成制度实效,也是检验何六艺这位新董事长真正治理能力的考场。结果到底如何,时间自然会给出答案。

精彩评论