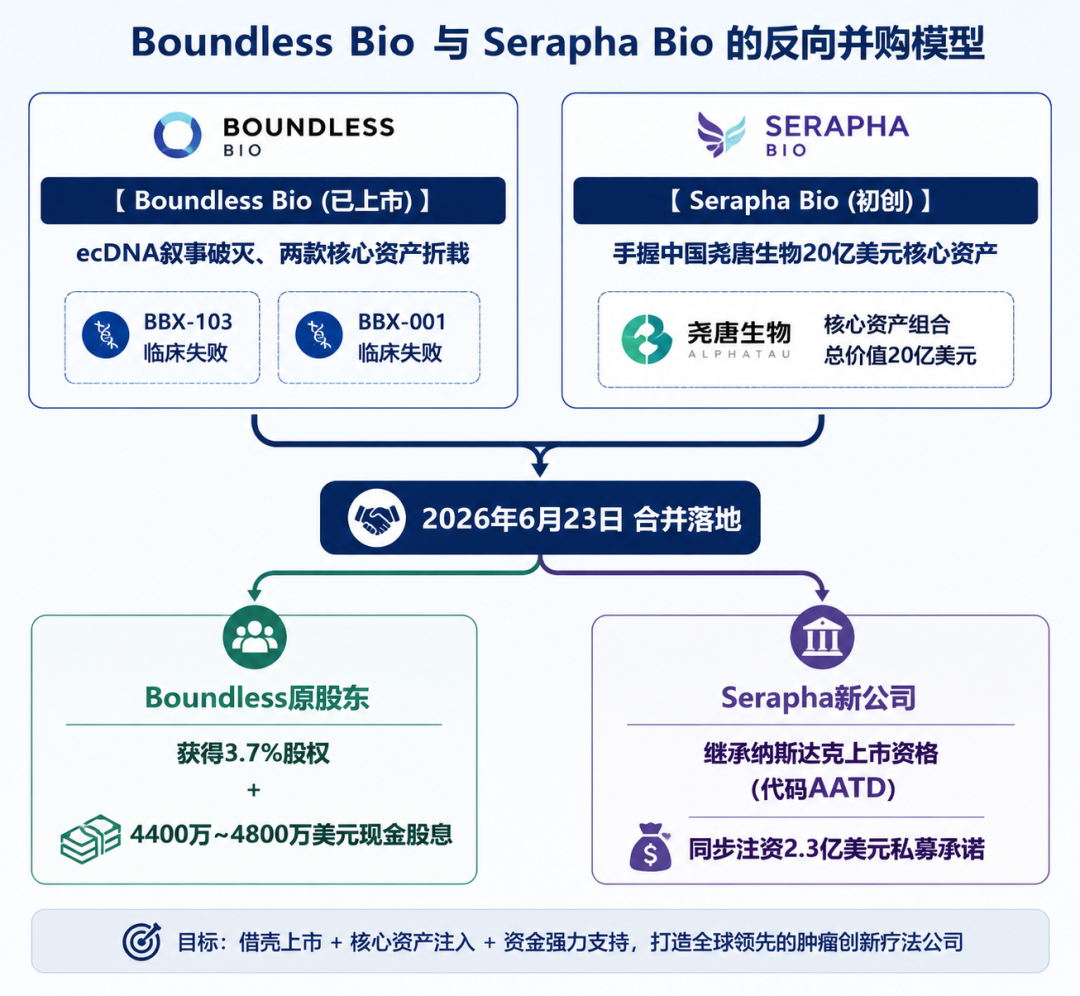

6月23日,纳斯达克上市公司Boundless Bio宣布与初创药企Serapha Bio达签署合并协议,合并后公司以前者名称运营。

Serapha同时宣布获得一项2.3亿美元私募融资,由RA Capital和RTW Investments领投,Janus Henderson Investors、德诚资本、Vivo Capital、Casdin Capital、LifeSci Venture、Logos Capital、Balyasny Asset Management、Eventide Asset Management等知名机构跟投。

其中约1.38亿美元已通过A轮融资完成,剩余9200万美元预计将在合并时完成,合并后公司在交割时预计的现金流将支持运营至2029年下半年。

受此消息影响,Boundless Bio的股价单日暴涨85.71%,而在过去两年时间内,公司股价连续下跌,累计跌幅达91.58%,为何一款中国资产,让一家美国上市药企逆袭成功?

高开低走的Boundless Bio

Boundless Bio由著名投资机构ARCH Venture和一群来自斯坦福大学的科学家们共同创办于2019年,曾凭借“染色体外DNA(ecDNA)”的前沿生物学概念,在一级市场累计融资超2.5亿美元,股东不乏Vertex、拜耳等知名药企,以及RA Capital、富达等机构,并入选曾入选著名的Fierce Biotech’s 2023 企业名单。2024年3月,公司以16美元/股的价格光鲜上市,募资1亿美元。

然而,资本的叙事很快被临床开发的残酷的现实击碎,公司的两款管线先后出现问题:

-

BBI-825(RNR抑制剂):因未观察到剂量比例暴露特征,于2024年12月被绝地放弃;

-

BBI-355(CHK1抑制剂):因严重的血液学毒性导致治疗窗过窄,单药开发于2025年5月终止,公司直接裁员三分之一。

在将两款失败药物组合为联合疗法的尝试宣告流产、不得不停止患者入组后,Boundless的账面上只剩下一个早期项目BBI-940。

对Boundless而言,与Serapha合并是一条体面的退出路径:其原有股东将持有合并后新公司约3.7%的股份,并获得4400万至4800万美元的现金股息。公司CEO Zachary Hornby坦言,这为利益相关方创造了可观价值,同时为Serapha提供了公开市场平台。

而Boundless在临床上的折戟,恰恰成就了Serapha的横空出世。 一个现成的纳斯达克壳资源,让成立仅数月的Serapha以最快速度跨越了IPO的漫长门槛。

管线来自中国的Serapha Bio

Serapha Bio是尧唐生物的New Co,早在2024年8月,尧唐生物与深圳信立泰达成授权协议,信立泰获得YOLT-101在中国内地的独占开发与商业化权益。这笔交易总额达10.35亿元人民币,其中包括最高2.05亿元的首付款及研发里程碑付款,以及最高8.3亿元的销售里程碑付款,外加分层销售提成。

尧唐借此不仅锁定了前期研发资金,更绑定了信立泰在心血管领域的强大临床与商业化网络,完成了国内体内基因编辑领域的首个商业化闭环,并在今年6月,成立了New Co:Serapha Bio。

Serapha Bio从尧唐生物获得SERP-01在大中华区以外的全球独家授权。作为对价,尧唐生物获得了首付款、Serapha少数股权,并有资格获得总额超过20亿美元的监管和商业里程碑付款,以及净销售额的分级特许权使用费。

SERP-01与尧唐生物自主研发的YOLT-202为同一款药物,是一款针对α1抗胰蛋白酶缺乏症(AATD)的体内碱基编辑疗法。AATD是一种因基因突变导致肝脏无法产生结构正确的AAT蛋白的遗传病。它不仅因为缺乏AAT引发肺部炎症和严重损伤,还会因为错误折叠的“Z-AAT”蛋白在肝脏内恶性累积,导致纤维化和肝硬化。仅美欧两地,严重的PiZZ基因型患者就高达20万人,现有疗法仅能靠每周一次的静脉补充维持,治标不治本,且无法解决肝脏病变。

尧唐生物的解法展现了极高的底层技术壁垒:SERP-01基于其自主开发的新一代腺嘌呤碱基编辑器YolBE®以及新型脂质纳米颗粒YOL-LNPs®递送载体,可在SERPINA1 PiZ位点实现精准基因修复,将突变型PiZ直接矫正为正常野生型的PiM。最核心的突破在于,它在实现强效编辑的同时,几乎完全避免了周边碱基的“旁观者编辑”(Bystander Editing),实现了“一针即愈”的潜力。

正是扎实的临床数据,驱动了这一巨额交易的发生:

-

临床监管斩获: 2025年4月获FDA孤儿药资格,2026年3月获FDA IND批准直接启动II/III期临床研究,2026年5月更是斩获了含金量极高的再生医学先进疗法(RMAT)认定;

-

人体数据验证: 尧唐生物在上海仁济医院开展的研究者发起试验(IIT)显示,在35mg和45mg剂量下,患者功能性AAT水平呈显着的剂量依赖性升高。在45mg高剂量组中,患者AAT水平直接飙升至正常范围(>20μM),校正后的M-AAT占比超过95%,且所有不良事件均为轻微的1级,未报告任何严重不良事件(SAE)。

正如RTW Investments管理合伙人Roderick Wong所言,正是SERP-01极其优异的早期临床数据,给资本市场注入了其有望成为同类最优疗法的绝对信心。

从碱基编辑(YOLT-101、YOLT-202)到CRISPR/Cas核酸酶编辑(YOLT-201、YOLT-203),多条管线的跨赛道人体临床验证,向海内外顶级资本证明了尧唐“高通量编辑器挖掘平台”与“新型LNP递送系统”的平台高可靠性。技术平台是BD的入场券,而扎实的临床数据,则是交易量级从10亿元人民币暴冲至20亿美元的放大器。

群雄逐鹿的基因编辑赛道

在AATD基因治疗与RNA编辑赛道上,Serapha正面临着当之无愧的行业霸主——Beam Therapeutics。

Beam旗下的候选药物BEAM-302与SERP-01机制完全撞车,均为靶向肝脏的LNP递送碱基编辑器。最新随访12个月的数据显示,BEAM-302在最佳剂量下可让循环Z-AAT下降84%,稳态总AAT提升至16.1μM,远超11μM的肺部保护阈值。

最关键的劣势在于时间:当Serapha还在筹备美国II/III期试验时,Beam已计划在2026年下半年启动关键扩增队列,直接向FDA提交生物制品许可申请铺路。此外,AIRNA(GalNAc寡核苷酸疗法)、Wave Life Sciences(RNA编辑疗法WVE-006)以及CRISPR Therapeutics、Tessera等巨头均已在2026年年中密集推进至临床或取得加速审批反馈。SERP-01必须在未来的多中心临床中展现出在编辑效率或旁观者突变率上的绝对“碾压级差异”,才能在白热化的后发市占率夺刀战中争得胜算。

结语

在当下的全球生物医药产业中,掌握前沿技术的中国Biotech,正越来越多地通过NewCo模式进入全球创新网络,尧唐生物在这场百亿远征中展现了极具智慧的生存法则:

国内产权聚焦心血管基本盘,海外权益打包送上纳斯达克纳新,持股与里程碑双线获利。

对于未来中国Biotech出海具有借鉴意义。

精彩评论