各位读者好,我是villike,很高兴见到你们,之前我发的这篇文章,没看过的记得去看一下:离职了!里面的信息,说不定哪条对你就有用。

还有个事情要让你们了解:平台的推送规则会改变,你需要点击文末的“大拇指”和“心”型图案,才能确保我发文的时候,平台会推给你,如果你因为各种原因不点心,点个大拇指应该也是管用的。

我最近在密集地看今年股票名单上的公司(偶尔也会“跑题”,去看一些突然感兴趣的公司,哈哈),觉得确实看公司还是有意思,很多时候会让脑子眼前一亮。

虽然也不知道哪个“一亮”,就会让自己的水平提高了,就算最后没有明显提高,这个看的过程,也是很有趣的。

今天分享的这家公司,让我印象深刻,是比较少有的看完后还能让我印象特别深刻的公司,她是——今世缘。

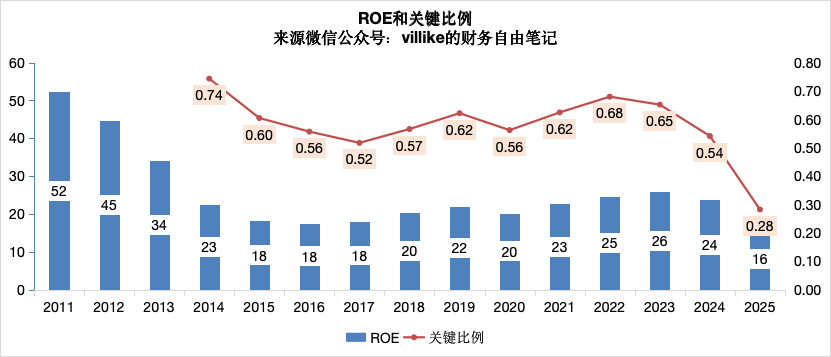

这个名字,不熟悉白酒行业的读者可能不知道,今世缘是一家白酒企业,总部位于江苏(没错,就是洋河股份所在的那个江苏),先看看两个核心指标的情况,不了解内涵的读者,后台回复选股标准,有文章推送。

2014年,今世缘上市,到现在已经有十一二年,在过去的10年中,今世缘的ROE达标7年,平均21%。

这个水平说不上很高,我指的是相比于其他“大神公司”而言,但比起A股其他5000多家公司来说,已经是大哥级别。

25年的ROE下滑,是因为业绩下滑,尤其是4季度营收、利润暴跌,这个我在之前分析白酒企业的文章里已经写过很多,是共性情况,这里不展开。

上市以来,今世缘的分红比例逐渐提高,2014年的时候大概30%,2025年达到58%。还不错的ROE加上不高的分红比例,结果就是第二个指标——关键比例——在过去10年中,达标9年。

从这里,侧面可以看出公司成长很多,2014年的时候,公司营收24亿,利润6.5亿,2025年哪怕在明显下滑后,营收102亿,利润26亿,大概都翻了4倍。

目前,今世缘大概在白酒行业排第七名,公司有3个牌子,定位从高到低分别是国缘、今世缘和高沟。

这个公司过去的特点,我觉得就是“好战略+好执行”,一般情况来说,这两者很难同时兼具,但一旦一家公司能做到,那结果一定是令人瞩目的,今世缘就是其中一个。

这里的好战略,主要指的是公司的品牌、产品定位和地理出身优势,这公司对自己的定位很有一套想法。

我知道,很多读者可能没听过“今世缘”这个牌子,更不用说国缘这样的“中高端白酒品牌”,但如果你恰巧是江苏本地人,就会知道恐怕这个牌子在当地的名声,不会比茅台、五粮液这些牌子的名声小,抛开档次不谈,知名度上不会输给其他白酒。

今世缘品牌的宣传叫“今世有缘,相伴永远”,年轻人可能觉得听起来有点老气,但在老一辈人看来,在喜宴场合用这样的酒,无疑是好彩头和前文说过的“大家都认可的品牌”,在江苏本地的喜宴市场,今世缘这个牌子有着巨大的竞争优势。

至于国缘品牌,这个牌子定位中高端,大概300-500块钱一瓶,是用来政、商务宴请的,宣传的是“成大事,必有缘”,当然,这个缘指的就是国缘,在江苏本地市场,商务宴请场合,这也是个“不会出错”的选择。

光有个好的立意也不够,我说好的执行,跟公司的出身也有关系,公司成立到现在,大概也就30年时间,而且让人佩服的是,这是一家从上万家地方小酒企中厮杀出来的牌子。

你看看管理层就知道,目前的董事长/总经理是当地县政府政协主席出身,公司是从江苏省淮安市涟水县这个小地方走出来的。

能够想出公司的战略方向,并且执行出上文我们看到的数据,这个必须给个大大的respect。(当然,公司也走了很多弯路,比如2010-2015年的全国化失败和全面退守江苏大本营)

今世缘的成功是很值得品味的,比如,她告诉我们:地方酒企不需要全国化也能成为百亿企业,不需要几百年历史也能打造高端品牌。

再比如,今世缘90%的营收来自于江苏省内,而这就能撑得起100亿的营收,这还是在省内还有洋河这样强大对手的背景下,中国的白酒消费市场巨大,由此可见一斑。

我们来看看报表,以2025年报为基础,当年底,今世缘有总资产259亿,净资产166亿,负债93亿,资产负债率36%。

这里面有个小细节,你会发现今世缘的少数股东权益是0,这个很少见,尤其是在这种小地方国企的背景下。

再联系到本地政府、管理层和员工持股占到60%以上,就能看出公司管理层、员工和公司是高度绑定的,这种“公司的每一分都是我们大家的”的感觉,会让“公司的执行力强”这一点,显得更形象丰满,读者们应该也能感受得到。

负债的大头是流动负债84亿,主要是其他应付29亿(大头是预提费用26亿,属于不可滚动占用、后续要支出现金流的负债,会让营收变高、销售费用变多),预收17亿,应付11亿,短借10亿,票据8亿。

非流动负债9亿,主要是长期借款4亿。公司的有息负债14亿,占总资产5%,还是比较稳妥的。

另一端资产端,今世缘有流动资产138亿,占比53%,主要是存货70亿,类现金66亿,应收预付很少,基本可以忽略。

这里面存货周转接近2年半,这么长的周转周期,现在的背景下,几乎是白酒企业的“标配”了,具体看库存商品13亿,周转大概半年,马马虎虎,不算好,对比同业也说不上差。

非流动资产122亿,主要是固定资产64亿(半年周转),非流动金融资产25亿(其中12亿债权,可看做类现金),在建工程17亿。

这么看下来,公司的类现金占比30%,也算是有钱了。

利润表方面,2025年公司营收102亿,76亿毛利,毛利率75%,不得不说,作为一个地方性“小酒企”,这个毛利率还是让人印象深刻的。

销售费用24亿,占营收24%,毛-销52亿,占营收大概51%,前文提过其他应付中的预提费用事项,今世缘的这种报表处理方式,会让营收和销售费用都变高,所以毛-销更能真实反映公司产品本身的实力,这个50%左右的水平,也算是比较突出了。

最后的归母净利26亿,净利率26%,除去销售费用的损耗一共25%,主要是税25%,管理费用4%,还有一些加回的科目。

这个净利率,在“知名白酒企业”里中规中矩,管理费用看起来也控制得不错。

从这些数据来看,今世缘大约110亿的净投入,产出营收102亿,26亿利润,单看这个数据很一般,如果除去今年刚增加的32亿固定资产(投入大、且不会马上有产出),那就是80亿净投入,100亿收入,30亿利润,好一点,但感觉也一般。

前文说到,今世缘能从一个县城出发,发展到席卷江苏省的地步,这一点是非常值得尊重的,这也是公司自己争取来的。

2010年的时候,江苏省政府为了做强地方酒业,要求今世缘加入苏酒集团,由洋河控股,但遭到了今世缘管理层和涟水县政府的坚决拒绝。

十几年后,今世缘在江苏市场超越洋河(洋河自身失误也有很大原因),不得不说还是令人感慨的。

要注意的是,今世缘这种“县城经济圈”出来的企业,如果不做点沾亲带故的事儿,怎么看都不像我认识的那个世界。

果然网上一搜就出来了,早年今世缘曾经做了一次“熟人投资”,投了一家叫“苏美食品”的企业,对方两个月就破产了,这就是投资今世缘这种出身的企业,要特别留意的地方,也是我投资特别会规避的地方,这在我眼里,是公司资本配置的警戒线。

目前的资本配置方面,前文已经看到,公司已经有30%的资产是类现金。

如今,虽然分红比例到了50%以上,但对于这样一家“印钞机”型、又不需要什么资本支出的企业,把赚来的钱只分50%给股东,这种资本配置的做法也是要警惕的。

公司有11个亿的资金投了各种私募基金,具体在下图中,你们自己看看,这也侧面反映了公司是如何对待赚来的钱的,在我看来,这就有点不够纯粹——又想让股东觉得分红是大方的,又有点不甘心把钱都分出去。

还有一个关于业务的小细节,也分享给各位。

今世缘的大头是浓香酒,而这种酒的关键在于老窖池(以及足够的优质基酒储备),这一点上,说破天今世缘也是有天生劣势的。

不了解的读者,可以后台回复洋河,看看我几年前的洋河系列分析文章,这也是洋河这些年根基不稳的一个原因。

发散地差不多了,稍微收一收。

我觉得今世缘是一家值得尊重的公司,没有什么特别好的“出身”和家底,但在一个利基市场(江苏省)中,靠利基产品(今世缘-喜宴用酒;国缘-300到600的商务和送礼),居然做了出来,这确实是很让人瞩目的成就。

从数据来看,这个生意本身的吸引力,并不算是顶级的,未来的话,省内会面临洋河竞争,省外能不能突出去不好说。

未来能不能赚更多钱,我没有放心的把握(但我觉得还是蛮有机会的,因为公司治理结构不错、战斗力应该是可以的,至于会不会成为第二个洋河,我觉得有这个隐患),毕竟高端白酒受制于窖池、工艺,跟洋河一样是几十年内突破不了的。

前文说今世缘的产品文笔不多,事实上,我对今世缘的产品本身没有那么有信心,历史上白酒行业的产品有过多次国家组织的评价,今世缘产品的评价是第二梯队里比较好的,但说不上顶级。

另外有一个细节要注意,今世缘是做浓香起家,但现在有点浓香也想做、酱香也想做,感觉不太好,

治理结构方面,本身算的上是干净高效,大股东全心对上市公司,有些资本配置是理性的,比如期权和提高分红比例,前者是指今世缘的股权激励不是送限制性股票,而是有条件的股票期权,条件还不低。

但也有不少黑点,早期曝光的县城经济圈熟人投资暴雷事件,还有如今还有11亿主业不相关的私募投资、分红只分一半,这些都让人不满意。

如果用一句话总结,我觉得今世缘生意质量还可以,但未来发展判断不了;产品差点意思,有点“投机取巧”的感觉;治理底子不错,但也逃不过乱花钱的体制枷锁。

对于我来说,这样的公司值得尊敬,但不会作为我的投资对象,毕竟我的钱,还没多到不得不分散到几家上市公司的体量。

不知不觉写得有点多了,文章虽然只有一篇,但信息量其实很大,感兴趣的读者可以自己去搜资料展开,我只分享我觉得对我投资最直接相关的部分。

最后3个小交代:

1、后台回复开户,有合作的低佣金券商,加了1家新的券商,开过之前那家可以去看看。

2、我的书已出版,点左下角“阅读原文”。

3、我设了关键词回复,想看啥就后台输入。

今天就到这儿,我们下一篇见。

精彩评论