当绝大多数创新药企仍在“美方纸老虎打盹、AI吸金兽休战”的间隙里寻找喘息之机、艰难承受地缘政治波动带来的阻力时,中国医药产业的另一块“隐形版图”却已悄然完成了一场爆发力惊人的突破。

在AI产业链上游的科创半导体材料设备指数今年以来狂飙171%的宏大背景下,创新药产业链上游的生命科学与科研服务板块,今年以来亦悄然上涨了24%。在这场低调的“少数派牛市”中,阿拉丁(+143%)、百奥赛图(+132%)、莱伯泰科(+103%)、纳微科技(+75%)、药康生物(+70%)等企业构筑了极其坚实的上涨阶梯,其中阿拉丁和莱伯泰科更是实现了医药与半导体双产业链的跨界共振。

在硬币的另一面,则是大洋彼岸传来的最新地缘风暴。据近期海外报道,美两党议员小组对制药商默克(默沙东)和艾伯维在华的临床试验展开了所谓“国家安全调查”,美方新兴生物技术国家安全委员会(NSCEB)甚至在报告中警告称,中国已构建起垂直整合的生物技术生态系统。当主战场的原研创新药直接承受着地缘行政干预的最大阻力时,为什么作为“产业配套”的科研服务板块不仅没有受阻,反而呈现出一片春和景明?

这背后,交织着一条由“新分子红利、国产替代空间以及出海新模式”共同编织的底层蜕变逻辑。

“无阻力”的秘密:从拐点走向犀利爆发的底层数据

科研服务板块之所以能走出独立行情,核心在于其对内坐享中国创新药大国崛起的硬核红利,对外则极大程度上远离了大国关系直接扰动的核心风险。其业绩从拐点到爆发的跨越,可以用“犀利”二字来形容。

1. 呈几何级数跳跃的利润增幅

根据银河证券的统计,国内科研服务主要企业在经历了前期的蓄势后,2025年利润合计同比实现扭亏为盈;而到了2026年一季度(2026Q1),其利润合计同比增长率达到了惊人的723.47%。这一现象级增长直接印证了板块基本面的强劲反转。

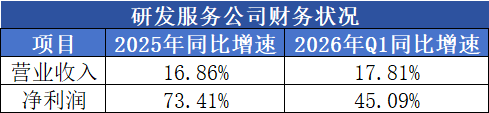

2. 研发复苏与商业化放量的双轮驱动

东吴证券对21家科研服务公司的财务拆解,更清晰地勾勒出这条景气度由上至下的传导链条:

这一数据的可持续性,根源于下游供需关系的深层次重构:

前段研发的高景气传导:自2024年第四季度(2024Q4)以来,下游研发回暖明显。从药物发现逐步向后续环节传导,蛋白试剂、模式动物的需求率先迎来爆发。下游药企在历经“拥挤性研发”的泡沫破裂后,对具备原创性的早研项目投入热情空前提升,叠加上半年BD出海爆发所带来的资金再投入,为前端科研服务提供了源源不断的现金流。

后段商业化的用量放大:随着国内创新药管线大批量进入临床Ⅲ期及上市阶段,项目由IND(临床研究申请)走向商业化,其工艺耗材(如培养基、色谱填料)的用量呈数倍甚至数十倍放大,直接激活了工业级客户的采购雷达。

前景有增量无打压:国产替代与出海的“深水区”

长期以来,海外巨头凭借数万种的产品品类和领先的质量,在生命科学上游长期处于垄断地位,甚至维持着每年3%–5%的标配提价幅度。与之相比,目前中国本土企业的国产份额仅在20%–30%左右。

这恰恰意味着巨大的国产替代潜能。

在强调供应链安全、成本控制以及本土化服务的当下,国内龙头企业凭借“高库存、短货期、个性化响应”的本地化服务优势,正在工业端加速攻城略地。

更重要的是,下游新模态药物分子结构(如双抗/多抗、ADC、多肽、小核酸、体内CAR-T等)的日益复杂化,倒逼上游服务属性全方位升级,进而为中国企业创造了独特的出海机遇:

蛋白试剂:在海外的成本与技术优势持续放大;

色谱填料:逐步攻克海外高端工业级产线,实现“0到1”的标志性突破;

模式动物与抗体平台:基因编辑小鼠、人源化抗体在海外渗透率快速提升,从传统的“定制研发”全面向“货架式供应”和“多层次收益”模式升级。

新分子驱动下的巨头群雄谱:谁在分化中胜出?

科研服务并非雨露均沾,新一轮的结构性牛市,筹码高度集中在那些精准卡位“前沿新分子”上游的标杆企业手中。

1. 蓝晓科技:全能选手的“大厂深度绑定”

蓝晓科技作为横跨半导体超纯水、多肽载体、小核酸载体及盐湖提锂的“全能大厂”,其seplife 2-CTC和sieber树脂产能持续稳定释放,已与跨国巨头礼来实现深度绑定,在多肽固相合成载体领域建立起全球领先的统治力。同时,作为国内唯一能同时提供羟基和氨基SPSC的厂商,其已成功打入诺华、GSK等大厂的寡核苷酸(小核酸)供应链。随着蒲城生命科学高端材料产业园项目(涵盖层析介质、多肽/小核酸载体、色谱设备等)在未来两年分批投产,其产能壁垒将进一步拉高。

2. 纳微科技:国产高性能填料的工业级跨越

纳微科技的股价与业绩早在2024Q4便已见底反转,2026Q1其色谱填料和层析介质销售收入实现了超50%的强劲增长。在多肽领域,公司通过微球、纯化填料、检测耗材及回收膜提供整体解决方案,2025年在多肽类药物中斩获约1.47亿元的填料收入(同比大增63%)。更关键的是,其高端替代能力已获得国内产业龙头的集体背书——成功为恒瑞医药的重磅ADC药物(艾维达)供应高性能层析介质,为正大天晴万升规模的生物类似药产线提供核心支撑,并成为夏尔巴生物 2 万升规模抗体生产项目的核心填料供应商。

3. 药康生物:模式动物的“全球笼位大扩张”

药康生物国内约29万笼的产能目前正处于满产状态,随着广东二期18000 笼产能预计于2026Q3投产,其供给侧将进一步增厚。在海外,其美国圣地亚哥约5000笼的产能利用率稳步爬坡,推动其海外收入增速在2025年下半年突破60%之后,于2026Q1在海外斩获5239万元(同比增长 71.8%)。公司聚焦体内CAR-T和小核酸方向建立的创新模型组合,已顺利服务于Arrowhead、Alnylam、Ionis等全球顶尖核酸药物巨头。

4. 百奥赛图:“货架式供应”的价值兑现

在双抗、ADC等复杂分子爆发的当下,百奥赛图的高质量临床前模型业务持续受益于行业扩容。其核心的“千鼠万抗”平台驱动抗体业务正式步入价值兑现期,实现了从“定制研发”向“货架式供应”的颠覆性升级,通过多层次收益模式,能够持续分享下游创新药项目在后期临床及商业化阶段价值提升带来的丰厚回报。

投融资回暖与BD溢价:科研服务牛市的终极底座

科研服务的这一轮牛市,归根结底是创新药产业用硬实力“生生喂出来的”。

根据动脉网数据,2026年1-5月,全球医药生物一级市场投融资总金额达145亿美元(同比增长 26.1%),而国内医疗健康投融资总金额更是达到60亿美元,同比大幅增长62.4%。资本寒冬的冰封正在加速融化。

在BD(对外授权)层面,中国创新药已经与跨国药企形成了事实上的“血肉相连”。截至2026年6月上旬:

我国创新药企今年已累计实现88笔对外授权,累计获得首付款50亿美元,总金额高达944亿美元。这一数据已达到了 2025 年全年的 70%。

仅2026年以来,中国药企与MNC达成的27笔BD交易中,首付款(43亿美元)和总金额(785亿美元)分别占到了同期全球全部BD交易份额的56%和75%。

这意味着,全球医药产业的技术流和资金流,绝大部分都在向中国倾斜。

不可逆的价值回归

截至2026年6月25日,港股创新药的PS(市销率)已从2025年10月初峰值的8.5× 回调至4.9× 左右(处于近一年半内31.2%的分位);中证创新药则从峰值7.0×下行至5.4×(处于36.8%的分位)。

头部创新药企的估值已经极具性价比,而生命科学/科研服务正是一面镜子,不仅见证了创新的高景气,也折射出主战场面临的外部阻力。

然而,正如政治干预无法阻挡资本趋利避害的本能一样,全面限制中国创新药的输出,只会让外部环境沦为一个缺乏创新活力的封闭孤岛,这不仅有损其全球竞争力,更存在剥夺患者享受先进疗法的伦理风险。

随着中国创新药企在出海交易中逐渐摆脱弱势地位,开始保留更多权益,并主导“CO-CO(共同开发、共同商业化)”及“NewCo(新设公司)”等新型交易模式,科研服务作为最灵敏的先行指标,已率先交出了高分答卷。当创新药产业最终实现对地缘风险的“群体免疫”之时,整个中国生物医药板块在主战场引爆的爆发力,或许将不会输给今天的半导体。

欢迎加入美股滚雪球的知识星球,查看我们的行业分享以及每周更新的多个投资机会:

一、我们专注的领域

1、美股生物医药股投资(核心领域,优势明显);

2、中概股、美股云计算板块、美股互联网板块投资(重点领域,擅长中长线);

3、美股IPO、次新股、SPAC、ETF投资(关注领域,水平中等);

二、我们提供的服务

1、每日:医药板块速评(包括板块走势、持仓标的动态、新列入观察标的情况)、每天交易机会提示(不限于医药股);

2、每周:至少推荐一只值得交易的标的分析、建仓价格和仓位建议等;

3、每周:白马股、成长股、短期交易股、烟蒂股、次新股等五大类,七小类关注标的名单定期更新;

4、每季:核心标的和重点观察标的季报更新;

5、不定期投资逻辑分享,如逆向并购概念股、SPAC公司、中概股打新等;

精彩评论