洛克希德·马丁公司2026年投资研究报告:

前言:洛克希德·马丁公司是全球按营业收入最大的军火供应商,由于最近的全球的地缘冲突的出现,我们有必要来了解一下军火供应商的财报,本文将从该公司的盈利水平、资产结构、现金流、股东回报着手,分析其财务基本面,喜欢本文的记得点个赞哦。

1.企业简介

洛克希德·马丁公司,正式名称为“LOCKHEED MARTIN CORPORATION”,公司是注册在美国并在美国本土上市的公司,主营业务为军火装备的设计、制造、销售。营收主要分为四个方面,航空、导弹和火控、旋翼及任务系统、以及太空,对军事装备不是很懂的表示有点看不懂,不过没关系,我们看财务数据就可以了。

2.营业收入及毛利率

公司2025年营业收入为750亿美元,较2024年710亿增长40亿,增幅约5%。

公司财报中并没有按功能划分营业成本及销售及管理费用,无法计算毛利率,公司的财务报表披露并不透明。

3.归属于股东净利润

2025年该公司的归母净利润为50.17亿美元,营业收入虽然增长,但净利润已经有2023年的69.20亿美元,下降至50.17亿美元,属于增收不增利。

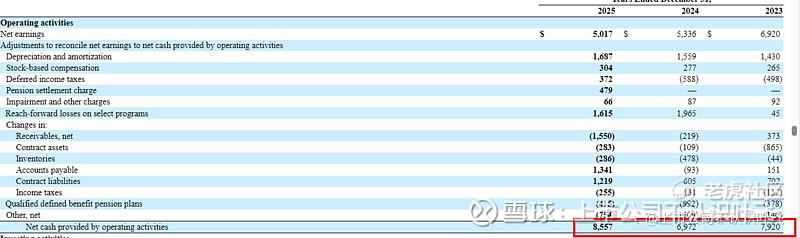

4.现金流

公司2025年经营现金流净额为85.57亿,显著大于其净利润,表明公司的现金流质量还可以。

5.股东回报

该公司的股东回报政策比较激进,每年将超过会计净利润的现金及股票回购总额回馈股东,2025年该公司分红31亿美元,股票回购30亿美元,合计股东回报61亿美元,股东回报比例超过100%,表明公司的股东回报意愿很强烈。

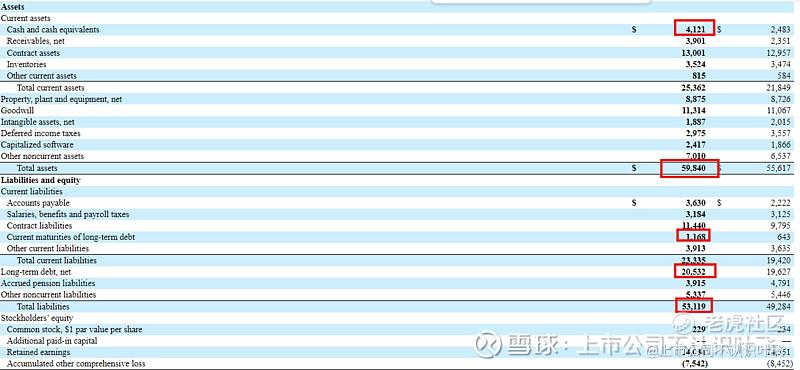

6.资产结构

该公司2025年总负债531亿,总资产598亿,资产负债率超过85%,处于很高的水平。

再来看负债结构

负债中借款合计11+205=217亿美元,总现金及类现金资产合计41.20亿美元,负债中有超过205亿属于一年以后偿还,流动负债并不高,公司有能力支付其流动负债,即便是如此,巨大的资金缺口还是表明其财务结构不够稳健,公司需要依靠未来的稳定的现金流来支付其未来到期的债务,如果出现问题公司的股东回报可能会随时停止。

7.股本回报

公司的净资产较低,加权净资产仅65亿,比较激进的股东回报政策也使公司获得了超高的净资产收益率

净资产收益率约为 50.17/65=70-80%。

表明公司的股本回报超高。

8.总结

通过以上的分析,我们可以看出,该公司的盈利能力较为稳定,每年的现金流情况较好,但公司增收不增利,股东回报及股本回报都处于优秀的水平,公司的负债较高,需要依靠每年的现金流来还款,财务结构较为脆弱。投资者应考虑其后续现金流不好,股东回报随时会停止的风险。

总的来说,该公司展现的财务基本面属于一般水平,这是考虑其财务结构的影响进行的综合评价。 $洛克希德马丁(LMT)$

不定期发布全球各地(超过50个国家和地区及多门语言)公司投资分析报告,点点关注不迷路,喜欢本投资报告记得留个印记哦

精彩评论