AI被誉为第四次工业革命,新的康波繁荣起点。然而,其对全要素生产率和产出的提升似乎还没看见,但对劳动参与率则造成了毁灭。不过,高盛类比了AI和信息技术革命,得出结论是,生产力曲线和“J”类似,开始很缓慢,后面会迎来爆发增长。报告如下:

AI 革命的历史回声:从 ICT 看 AI 的生产力 J 曲线。

■ 我们预计 AI 将在未来十年显著提升生产力增长。 目前,数十项研究报告和企业案例已经证明了 AI 在微观层面(即具体应用层面)带来了巨大的生产力提升。然而,对于股票投资者和宏观研究者而言,关键问题在于:我们何时、又能在宏观层面首次看到 AI 驱动的生产力增长证据。

■ 我们回顾了大约 1980 年至 2000 年的信息与通信技术(ICT)革命,以期从历史中汲取洞见。 该时期的一个关键教训是:从技术创新到广泛的生产力提升,其路径既不平坦也不迅速。

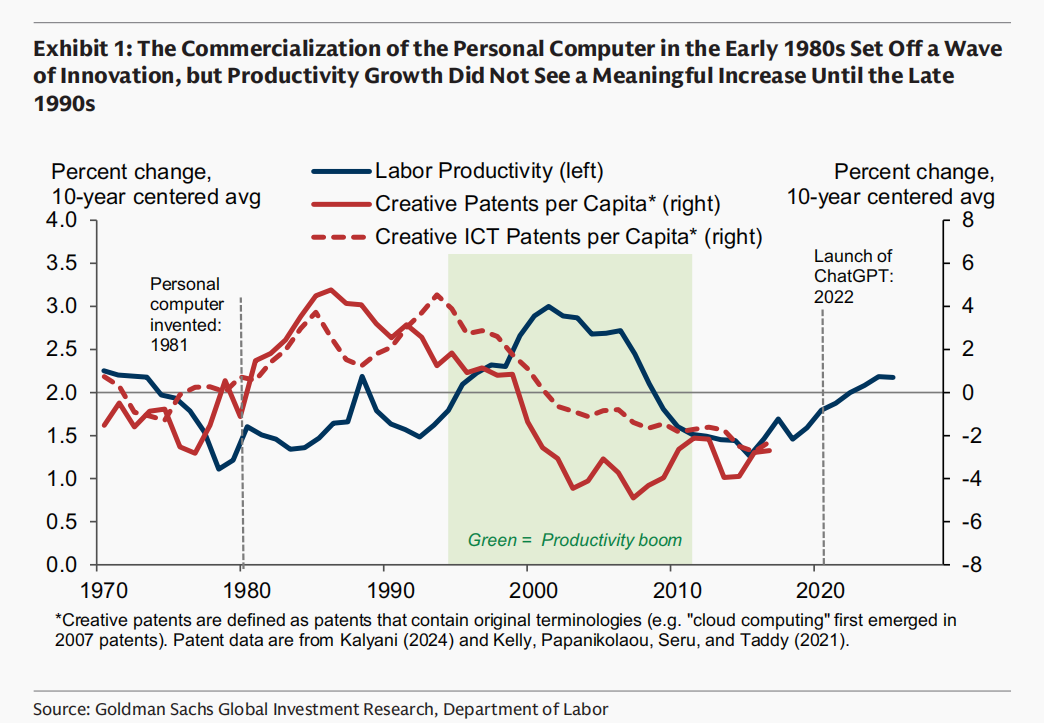

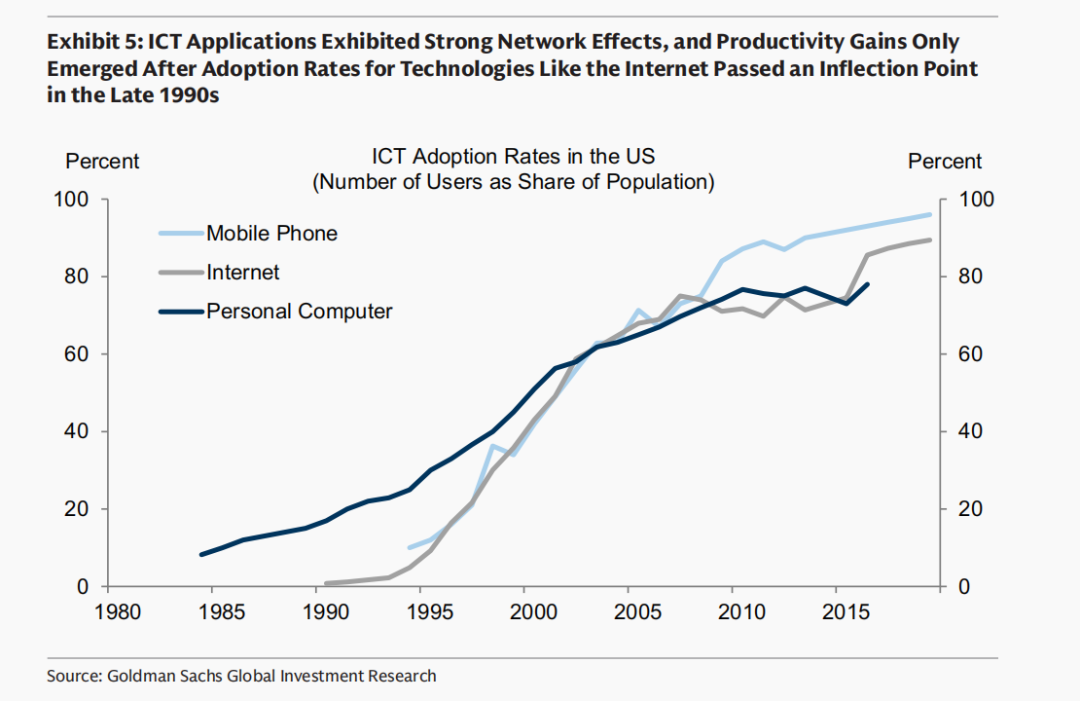

■ ICT 对生产力的影响究竟何时首次显现? ICT 带来的生产力繁荣,出现在个人电脑商业化普及的 15 年之后。尽管 ICT 领域的投资在 20 世纪 80 年代初就开始急剧上升,但行业数据显示,其对生产力的影响呈现 “J 曲线” 形态:在最初的四年里,它甚至对可衡量的生产力增长产生了轻微的拖累;直到第八年,明显的收益才开始显现;并在第 12 年达到顶峰。这种迟滞影响的原因在于:初期关键的 ICT 组件成本过高,网络效应直到采用率达到临界规模后才开始发挥作用,且人类和制度上的障碍减缓了技术的采用,这些障碍只有通过大量无形组织资本的投资才得以逐步克服。

■ ICT 提振生产力的确凿证据最初出现在哪里? 早期的生产力提升出现在那些在 20 世纪 80 年代初创新突破之前,就已经将 ICT 深度嵌入生产过程的行业;出现在最早投资 ICT 的行业;尤其是那些投入巨资进行重组以更有效地利用 ICT 的行业。尽管这些行业的生产力增长比总体统计数据更早、更强,为 ICT 正在产生重大影响提供了有力的早期证据,但当时观察者可能并不明显察觉到一些用于识别这些早期赢家的核心指标(例如无形投资)的变化。

■ ICT 的这些历史经验在多大程度上适用于 AI? 就时间节奏而言,我们预计 AI 对生产力的影响会来得更快,因为 AI 模型的成本下降速度远超当年的 ICT 设备,且实现生产力提升对网络效应的依赖程度较低。但是,类似的人类及制度性采用障碍,可能再次推迟对生产力产生实质性影响的时间。虽然硬件投资的增长速度已经超过了当年 ICT 建设时期的水平,但工作流程重组方面的投资似乎进展较为缓慢。

■ 至于在哪里可以最早测试 AI 是否正在提振生产力增长,如今由于高频数据的可得性(这些数据涵盖了各行业对 AI 的接触与采用程度,以及有形和无形资本的投资情况),答案变得更加清晰。 我们根据这些指标的综合排名表明,信息、专业服务、保险和金融等行业应展现出最早且最大的生产力增长回升。虽然这些行业的生产力趋势应能提供最早的测试信号,但由于行业级数据存在滞后性,即使在这些领域,确凿的证据可能也需要 至少几年时间才能完全浮现。

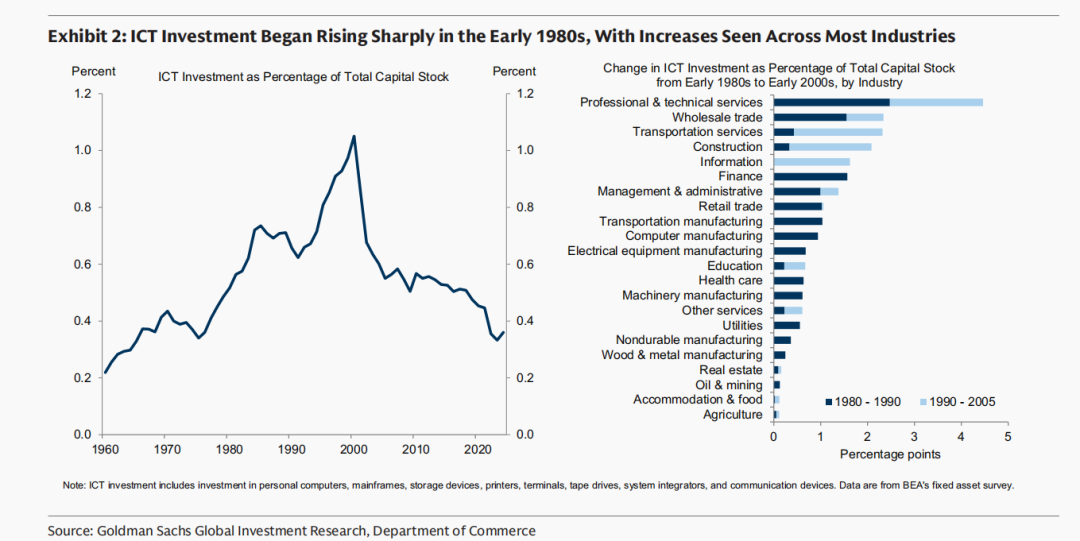

尽管 ICT 投资早在 20 世纪 80 年代就开始急剧上升(见图表 1,左图)。

ICT 投资的增加相当广泛,不过专业服务、批发贸易、交通运输和金融等行业的投资力度要大得多(见图表 2,右图)。

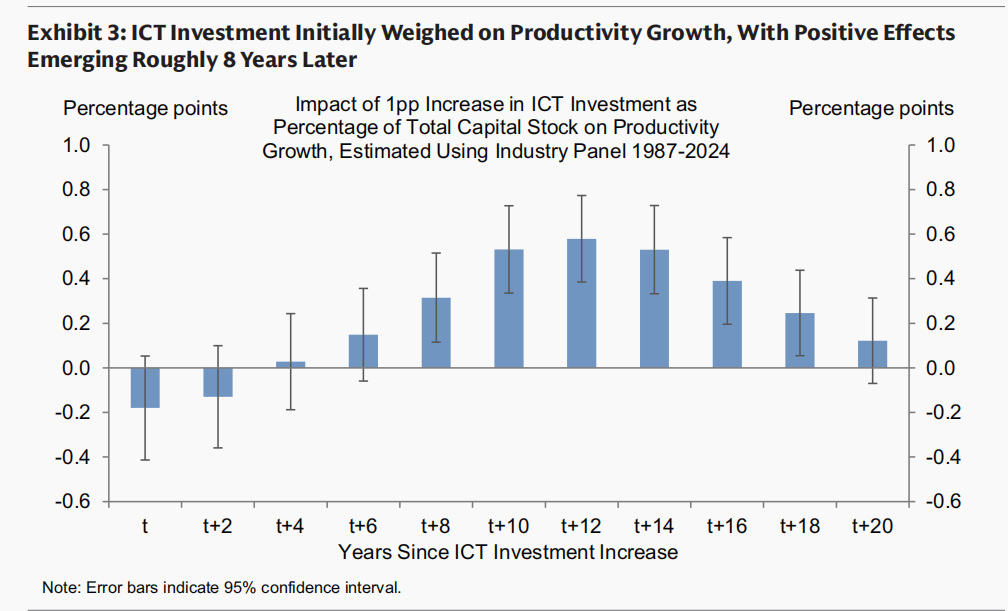

但这花了很长时间,ICT 投资的增加才对生产力产生显著影响。利用行业面板数据,我们发现,ICT 投资的增加在最初的四年里实际上导致了可衡量生产力增长的轻微下降。积极效应仅在出现大幅滞后之后才显现:ICT 投资占资本存量的比例每增加 1 个百分点,直到大约 8 年后生产力增长才出现具有统计学意义的显著上升,且在第 12 年左右影响达到峰值(约 0.6 个百分点)。

我们看到有三个因素延迟了生产力的提升。

这些影响的幅度与学术研究估计的 ICT 投资对行业层面生产力增长的长期影响相似。

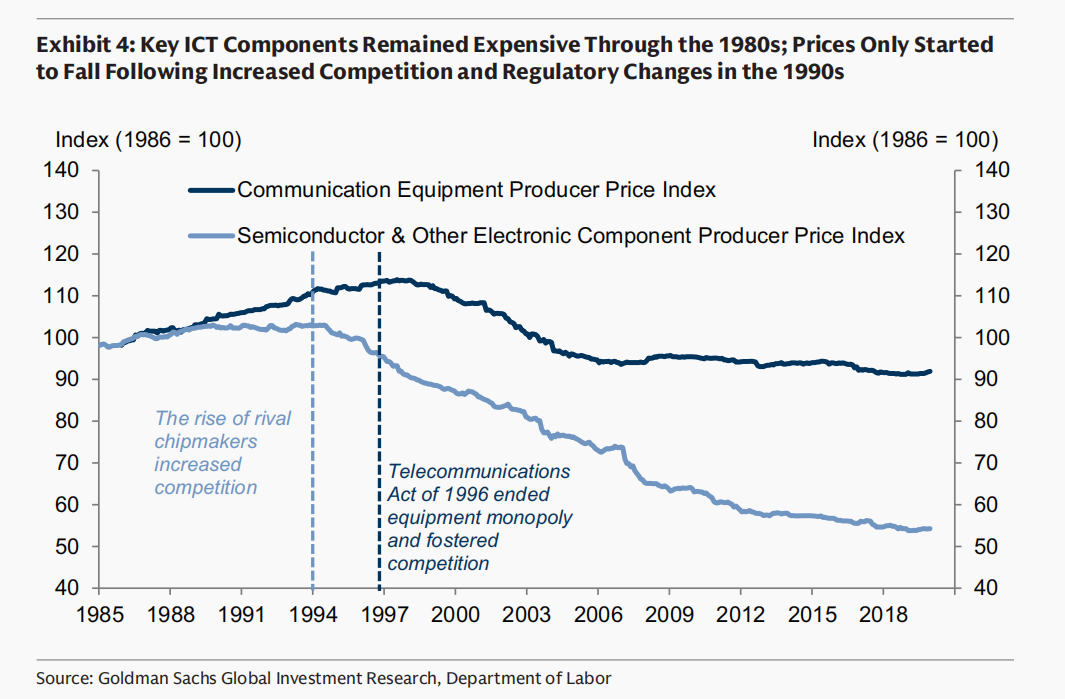

首先,关键 ICT 组件——如半导体和通信设备——在整个 20 世纪 80 年代一直很昂贵。直到 20 世纪 90 年代,监管干预和加剧的竞争打破了此前集中的市场之后,价格才开始下降。

其次,许多 ICT 应用(如互联网)表现出强烈的网络效应,在采用率达到临界规模后为其用户创造了远超以往的价值。生产力提升往往只在 20 世纪 90 年代末采用率越过拐点后才出现。

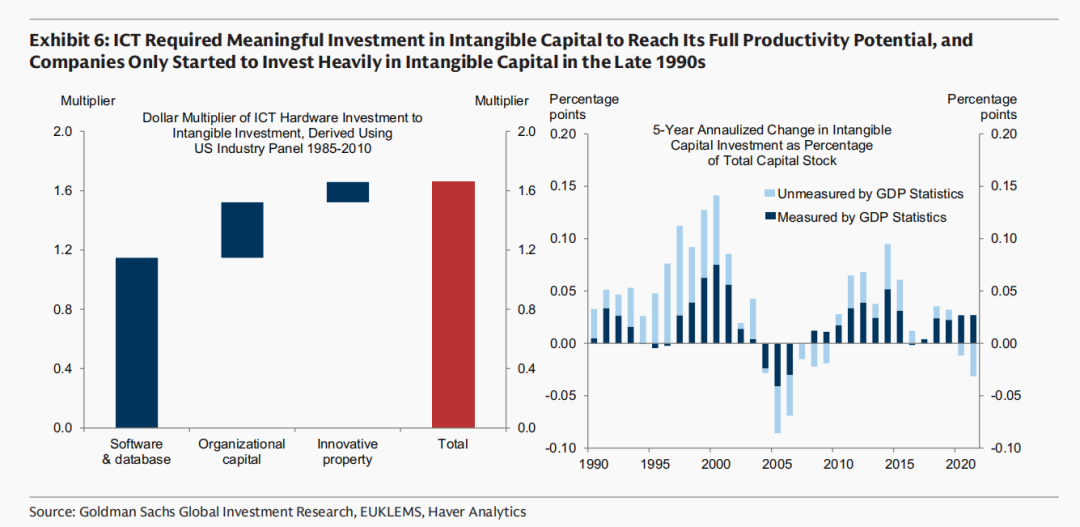

第三,一个更为重要的瓶颈是企业构建支持技术转型所需无形资产所需的时间和资源,例如重新设计工作流程、再培训工人、重组组织以及构建新的数据系统,正如我们在全球经济团队先前报告中详细讨论的那样。图表 6 的左侧面板显示,每 1 美元的 ICT 硬件投资可能需要至少 1.7 美元的互补性无形投资,其中约三分之二投向软件和数据系统,其余部分投向劳动力重组。图表 6 的右侧面板显示,20 世纪 90 年代中期无形资本投资有明显增加,即便如此,这可能仍低估了增长,因为官方 GDP 统计数据并未捕捉到许多用于重组的早期支出。

ICT 对生产力的影响最初在哪些地方变得可见?

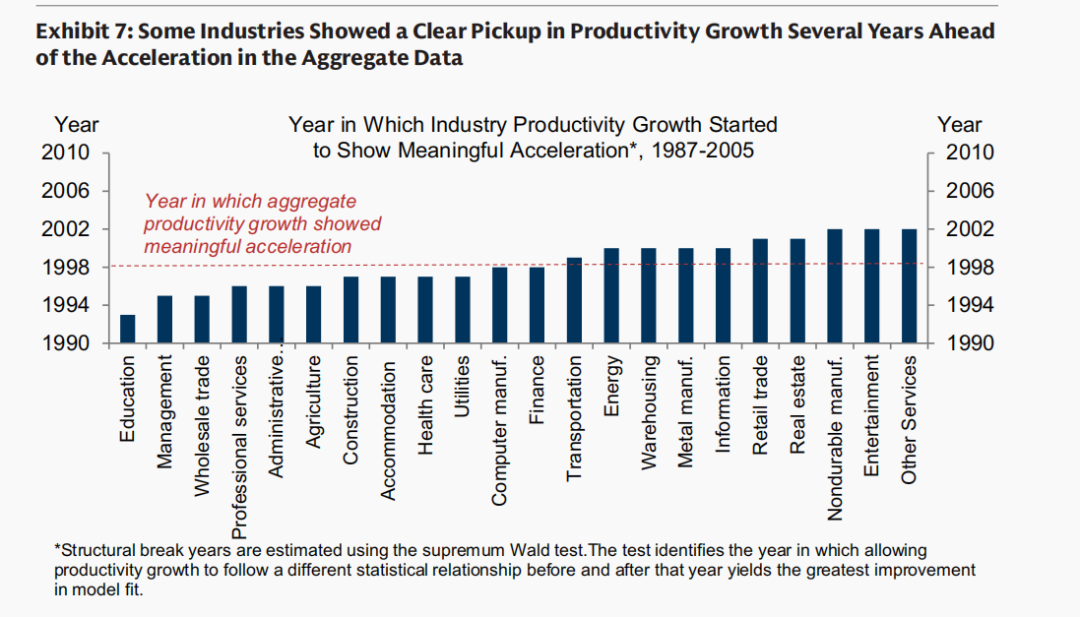

为了确定 ICT 生产力繁荣在行业层面首次变得可见的领域,我们对主要行业生产力增长的结构性断点进行了标准统计检验。图表 7 显示了每个行业首次表现出生产力增长统计显著加速的年份。我们发现,教育、管理、批发贸易、专业服务和行政支持是最早出现明显回升的行业之一,在某些情况下,它们比总体数据的加速提前了好几年。

我们有多大的信心认为这些结构性断点是由 ICT 而非其他因素驱动的?作为检验,我们分别估算了 ICT 投资对每个主要行业组生产力增长的影响,并将这些估算与实际详细的行业级 ICT 投资数据相结合,以估算 ICT 投资对每个行业生产力增长的冲击。然后,我们对这些行业级的 ICT 冲击生产力增长的数据运行相同的结构性断点检验,发现由此产生的断点年份与使用生产力数据单独识别的年份基本一致,这支持了这些早期生产力回升最有可能是由 ICT 驱动的结论。

这些估算与我们全球经济团队此前使用国家层面面板数据的估算大体一致,但与学术文献中的估算相比处于保守区间。

是什么特征区分了 ICT 最早且最大的受益者?

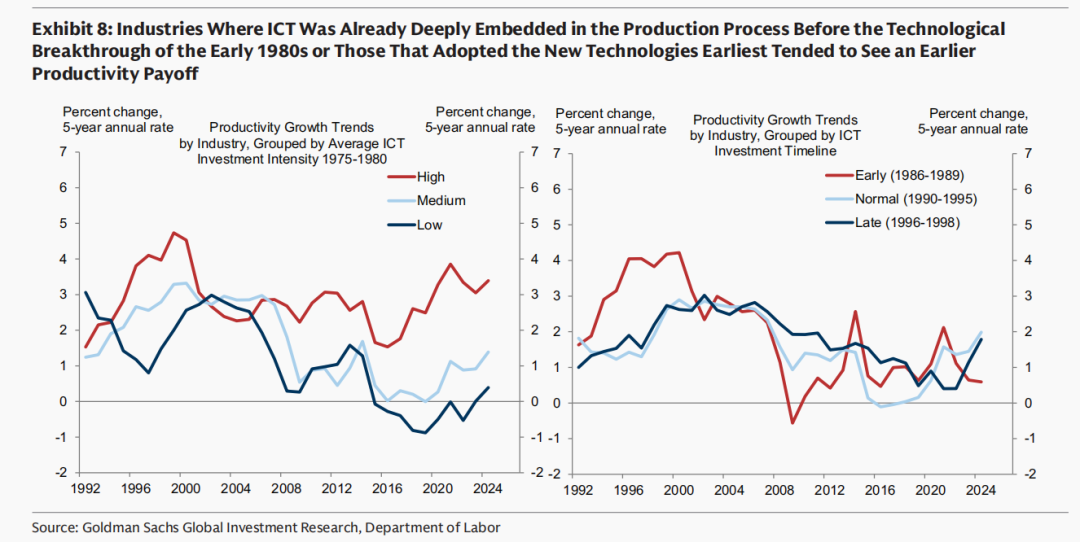

我们发现,在 20 世纪 80 年代初的技术突破之前,ICT 就已经深度嵌入生产过程的行业——或者在新技术首次出现时就最早进行大量投资的行业——往往能更早获得生产力回报,这些行业的生产力增长早在 20 世纪 90 年代中期就达到了峰值(图表 8)。

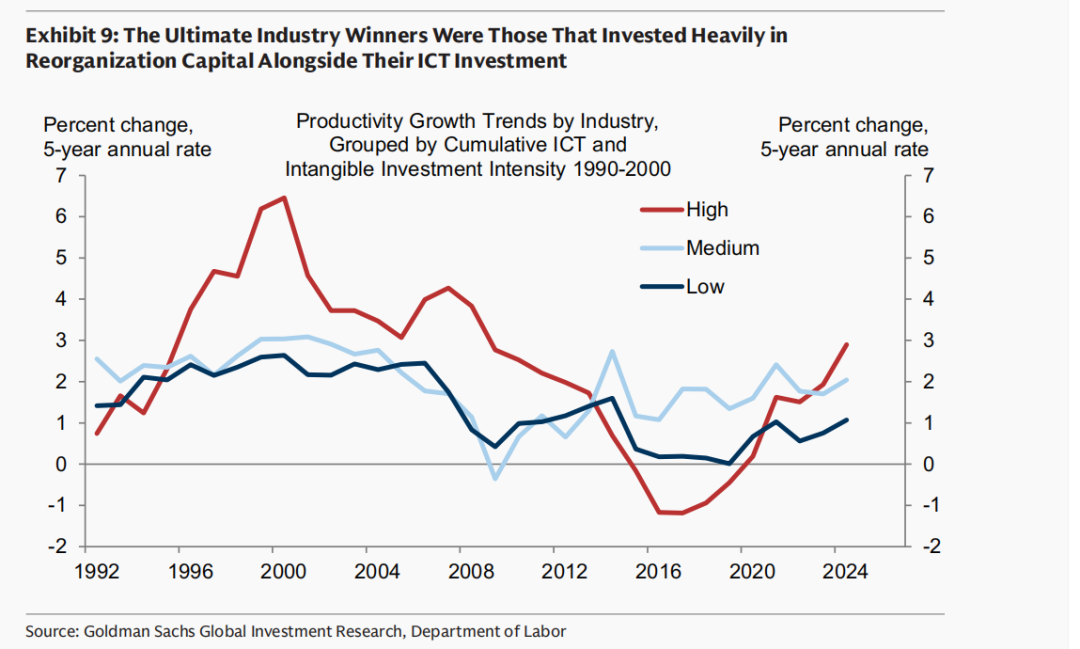

但最终的赢家是那些在 ICT 投资的同时,还大量投资于无形组织资本——重组工作流程、再培训工人以及重新设计业务流程——的行业。如图表 9 所示,这些行业在生产率增长方面从落后于经济其他部分,转变为在 20 世纪 90 年代初急剧领先,并在随后的数年内保持领先地位。这一发现强化了 ICT 经历的一个核心教训:获益最多的行业不仅仅是那些最早采用技术或在硬件上投资最多的行业,而是那些围绕技术进行了最大规模的补充性运营重组投资的行业。

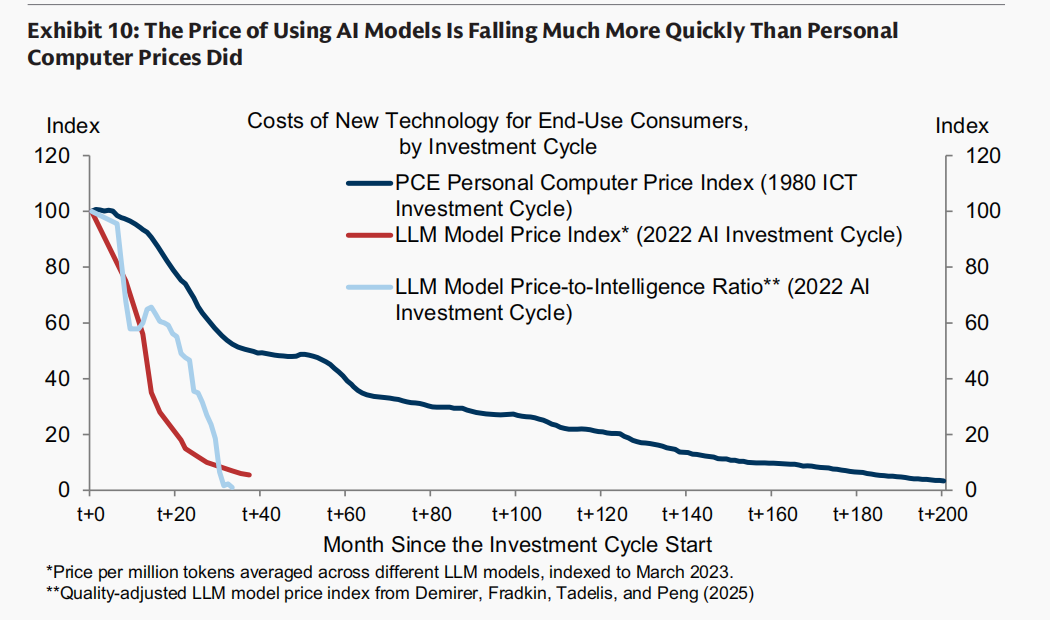

这些来自 ICT 的历史经验在多大程度上适用于 AI?就时间节奏而言,我们预计 AI 对生产力的影响会更快显现,因为 AI 模型的成本下降速度远超当年的 ICT 设备。话虽如此,近几个月美国一些前沿 AI 模型的价格上涨,因领先提供商试图扩大利润率。我们的股票分析师预计,随着竞争压力加剧以及底层计算成本持续下降限制了提供商维持高价的能力,整体 Token 价格将趋于稳定。此外,与面向通信的技术不同,网络效应对于实现 AI 的生产力提升可能不那么关键。

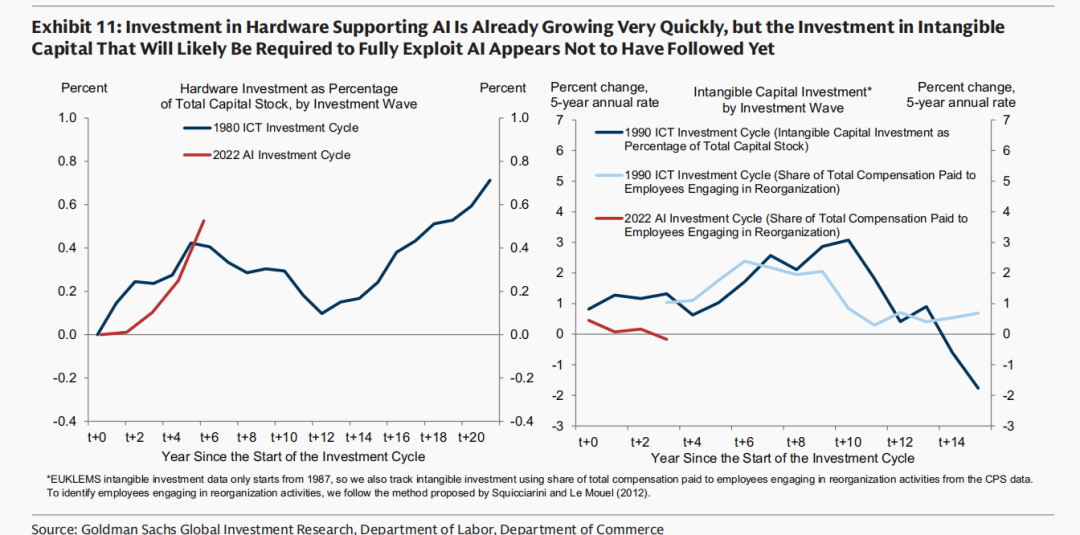

但类似的人类及制度性采用障碍,可能再次推迟对生产力产生影响的时间。图表 11 的左侧显示,硬件投资的增长速度已经超过了 ICT 建设时期的水平。而衡量重组工作流程投资(以从事重组工作的员工薪酬占比为指标)——看起来进展要缓慢得多(图表 11,右侧),尽管一些可能尚未被官方指标完全捕捉到的无形投资已经在进行中。例如,亚特兰大联储近期的一项企业调查显示,2026 年 AI 相关的无形资本支出约为 2800 亿美元,而我们此前基于公司数据的分析表明,美国与 AI 转型相关的劳动力成本可能在每年 1500 亿美元,高管的时间分配数据则表明每年可能已有 400 亿美元的组织资本投资正在进行中。

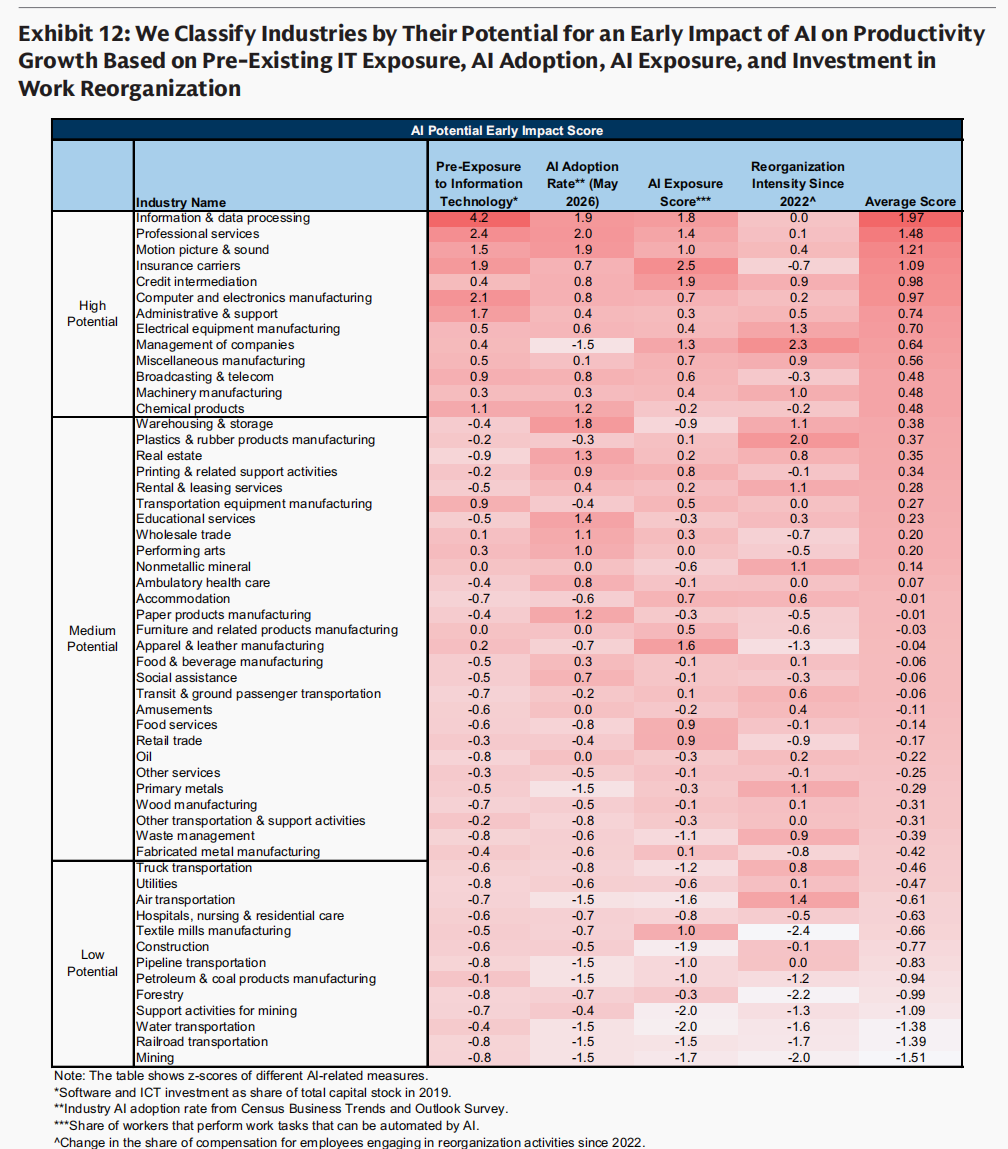

至于在哪里可以最早测试 AI 是否正在提振生产力增长,如今由于高频数据的可得性(这些数据涵盖了各行业对 AI 的接触与采用程度,以及有形和无形资本的投资情况),答案变得更加清晰。我们根据这些指标的综合排名表明,信息、专业服务、保险和金融等行业应展现出最早且最大的生产力增长回升。虽然这些行业的生产力趋势应能提供最早的测试信号,但由于行业级数据存在滞后性,即使在这些领域,确凿的证据可能也需要至少几年时间才能完全浮现。

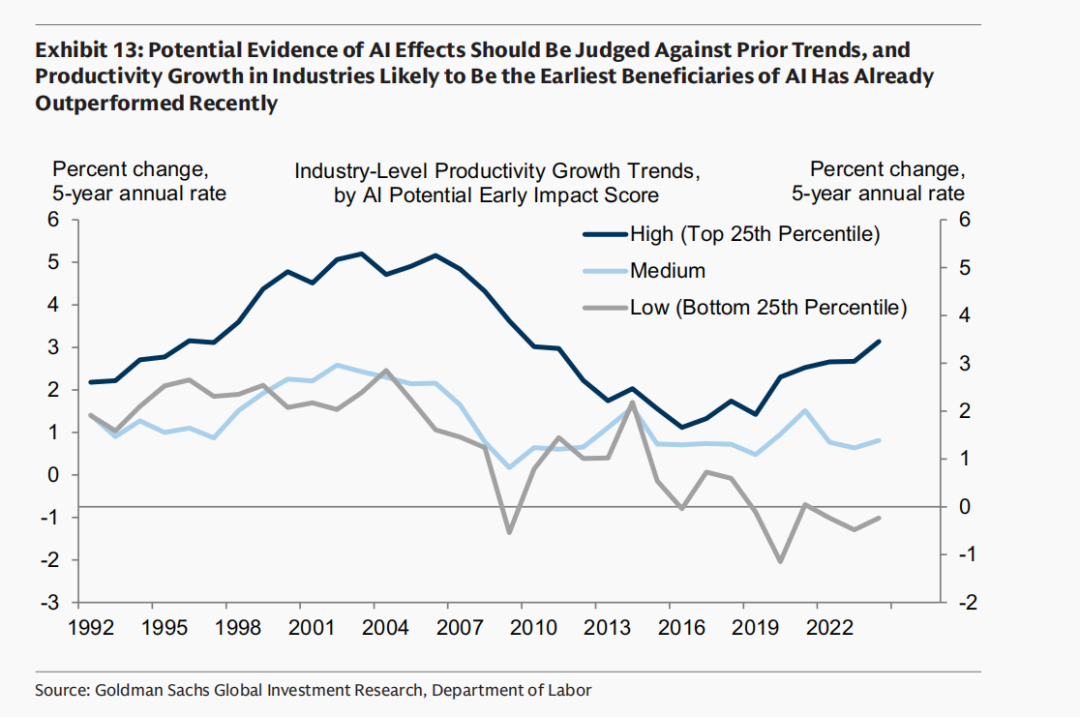

潜在的 AI 对行业级生产力增长影响的证据,应与先前的趋势进行对比判断。图表 13 显示,在那些可能是 AI 最早且最大受益者的行业中,生产力增长在近几十年已经处于较高水平。虽然这些行业的趋势应能提供最早的测试,以验证 AI 是否对生产力增长产生了宏观经济意义上的影响,但行业级数据的发布存在相当大的滞后性,因此即使在这些领域,证据可能也至少需要几年时间才能到来。

完整报告原文已经上传,其它的宏观观察,产业讨论,外资报告,数据跟踪,财报前瞻,交易策略都已经更新,财报季前瞻、策略、逻辑等输出内容继续增加,欢迎各位加入讨论

精彩评论