2026年6月5日,港交所交易大厅的巨型铜锣再次被沉重撞响。天辰生物医药(苏州)股份有限公司(股票代码:01779.HK)正式在香港主板挂牌上市,完成了其从苏州实验室走向国际资本舞台的惊艳一跃。

在尚未取得一分钱商业化收入的背景下,天辰生物在公开发售阶段便掀起了海啸般的认购狂潮:公开发售部分录得高达4470倍的超额认购,狂揽超4600亿港元沉淀资金,吸引了26.8万名投资者参与打新。这不仅打破了港股医药板块长期的沉闷,更使其成为近年来全行业最瞩目的标杆级IPO项目。

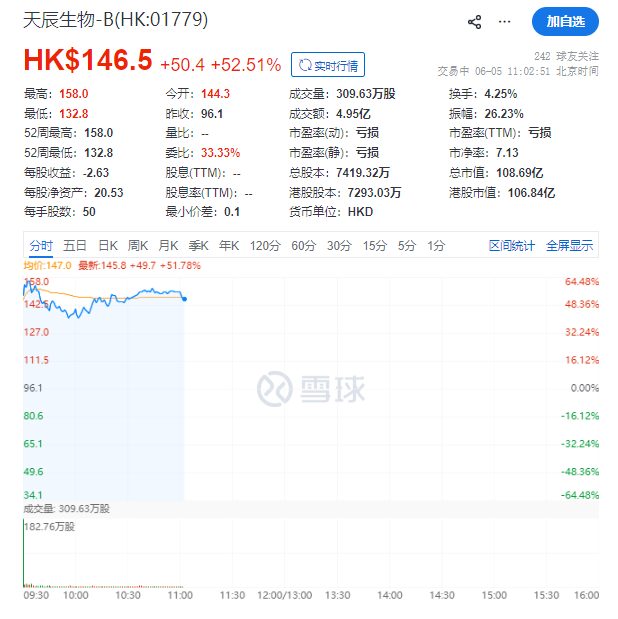

上市首日,二级市场的狂热情绪被瞬间点燃:天辰生物开盘直接飙升至144.3港元/股,较96.06港元的IPO发行价暴力高开50.22%,这家医药新贵的市值已稳稳站上107亿港元的新高线,此时距离天辰生物在苏州工业园区注册成立,还不到六年时间。

双轮驱动战略:LP-003打前锋兑现利润,LP-005做后卫锚定长效想象力

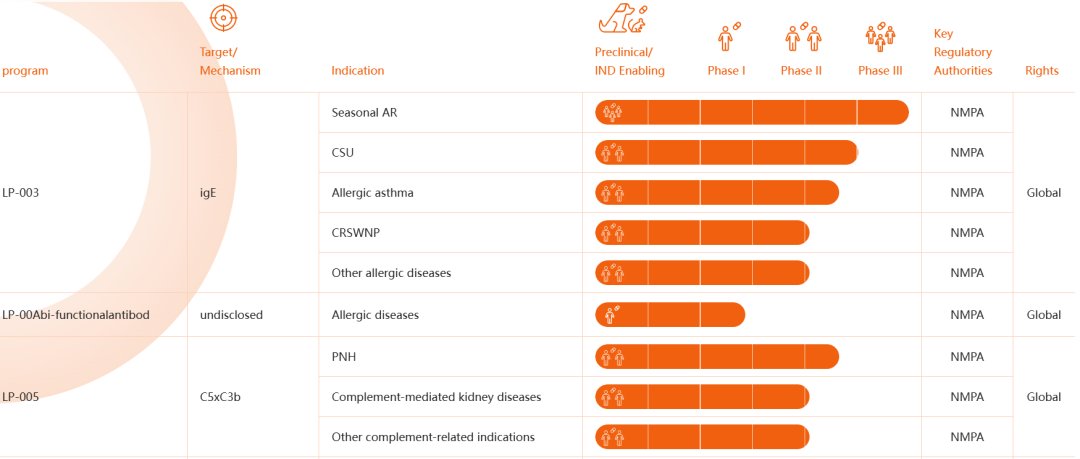

与动辄铺设十余条管线、四处盲目出击的传统Biotech不同,天辰生物的研发哲学体现出了极强的“苏式克制”。翻开其招股书,处于临床阶段的核心弹药库其实极为精简,仅有两款:抗IgE抗体LP-003,以及双功能补体抑制剂LP-005。

这种“双子星”布局背后,是一条教科书般的梯队演进逻辑:LP-003凭借极高的确定性负责在近三年内撕开商业化缺口,完成造血;而LP-005则作为颠覆性机制,负责撑起公司未来的中长期估值天花板。

LP-003:860倍亲和力的降维打击,头对头单挑43亿美金“药王”

LP-003是天辰生物叩开商业化大门的绝对王牌,其瞄准的过敏性疾病领域,临床痛点明确且自带庞大的自费支付基数。从立项逻辑来看,它不走极高风险的“First-in-class”(全球首创全新靶点)路线,而是选择在已经被反复验证的抗IgE赛道上进行精密的代际升级。

目前,全球抗IgE领域的绝对垄断者是诺华与罗氏联手打造的奥马珠单抗(Omalizumab),该药在2024年的全球斩获超过43亿美元。然而,作为诞生二十余年的老一代抗体,奥马珠单抗在临床上并非无懈可击——给药高频(每2-4周注射一次)、起效较慢以及部分重症患者缓解不彻底,是常年无法解决的沉疴。

LP-003则通过底层的分子重构,对这些痛点进行了精准打击:

-

超强亲和力:体外数据显示,LP-003对IgE的结合亲和力高达2.08pM,直接达到了奥马珠单抗(1790 pM)的860倍,能以更恐怖的效率就地捕获游离IgE。

-

超长待机半衰期:通过对Fc段进行YTE突变改造,LP-003在体内的半衰期被成功拉长约2倍,支持每8至12周(2-3个月)给药一次。相比奥马珠单抗每2周或4周的频繁注射,这种长效性将直接颠覆慢性过敏患者的依从性。

在2026年美国过敏、哮喘和免疫学会(AAAAI)年会上,天辰生物抛出了最令业界震撼的硬数据:一项包含202例慢性自发性荨麻疹患者的头对头Ⅱ期临床研究。结果显示,在第12周时,LP-003(200 mg,每8周给药一次组)达到完全缓解(UAS7=0)的患者比例高达66.7%,显著压制了奥马珠单抗对照组的43.6%,且在早期便展现出极快的起效速度。

这绝非普通的“me-too”跟风,而是用硬核数据砸出来的显著临床差异化。目前,LP-003治疗季节性过敏性鼻炎的Ⅲ期临床已顺利关闭患者入组大门,公司明确预计将在2026年第三季度或之前向国家药监局(NMPA)正式递交上市申请(BLA)。一旦获批,这不仅将打破奥马珠单抗长达20年的垄断,更将成为全球新一代抗IgE抗体的破局领跑者。

LP-005:双靶点阻断补体级联,开辟高壁垒增量蓝海

如果说LP-003是在已知战线上抢夺蛋糕,那么LP-005则是天辰生物用来圈占未来自免增量市场的隐形航母。

LP-005是一款同时靶向补体级联反应中C5和C3b的双功能抗体融合蛋白。补体系统的异常激活是驱动IgA肾病(IgAN)、阵发性睡眠性血红蛋白尿症(PNH)等多种罕见病及重症炎症的核心元凶。目前市场上畅销的补体药物(如阿斯利康的依库珠单抗)大多采取“单点防御”靶向C5,但这种设计极易漏掉上游C3b介导的免疫反应。

LP-005的精妙之处在于“双节点合围”,试图通过同时封锁C3b和C5,彻底熔断补体激活的恶性循环链。当然,这种多功能融合蛋白在疗效倍增的同时,是否会带来额外的安全性风险,仍有待后续临床的审慎检验。目前该项目已快速推进至中国Ⅱ期临床阶段,是构筑天辰中远期高估值想象力的核心压舱石。

底层支撑这两大王牌的,是天辰自主打磨的高亲和力抗体发现平台与双功能抗体开发平台。这套积木式的模块化技术底座,确保了其后续管线(如LP-00A、LP-00C、LP-00D)能够源源不断地实现高纯度产出。

赛道空间解构:过敏与补体双雄并起,蓝海放量与激烈内卷同台竞逐

天辰生物之所以能获得数千亿资金的疯狂追捧,很大程度上得益于它选准了过敏和补体这两条正处于爆发前夜的优质黄金赛道。

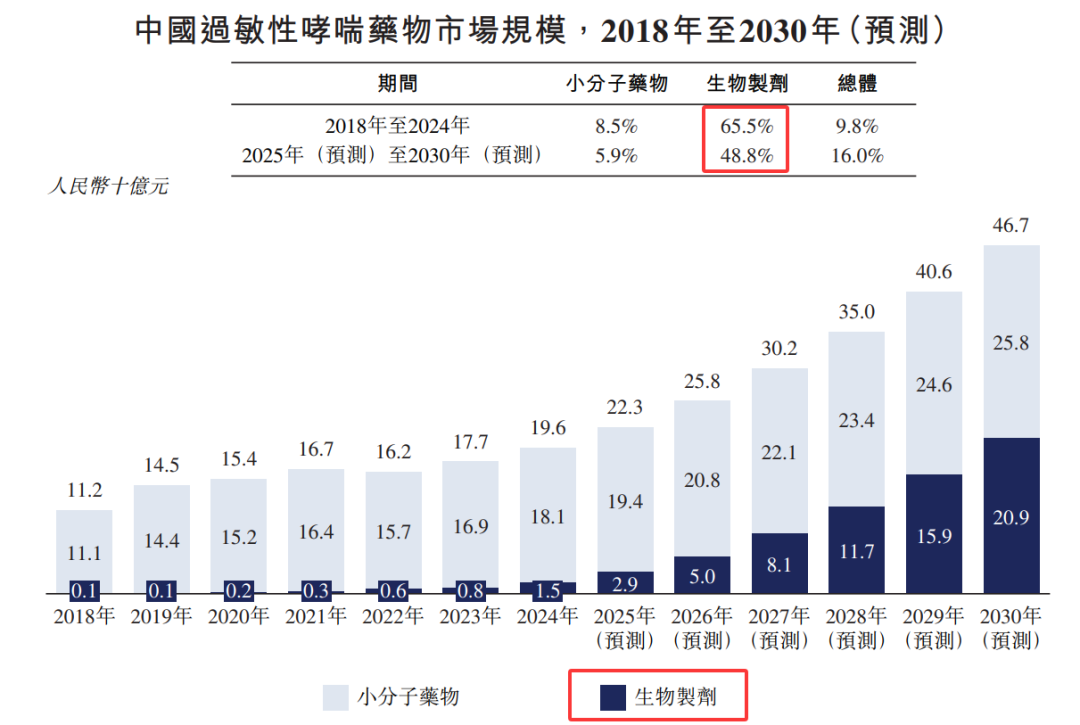

过敏赛道的扩容逻辑,源于“临床治疗方案从传统小分子向高阶生物制剂”的范式迭代。仅以中国过敏性鼻炎为例,潜在患者人群高达2.45亿。过去,这类人群主要依靠抗组胺药或激素喷雾“对症凑合”,而随着抗IgE生物制剂的临床渗透率暴兵式跃升,中重度患者群体的巨大自费市场正在被彻底激活,这为LP-003提供了极为宽广的黄金落脚点。

但高景气度往往伴随着狼群的环伺。如今的抗IgE及大过敏赛道上,已有3款药物在华获批,且不同机制的自免大单品(如IL-4Rα、TSLP等抗体)也在加速包抄,康诺亚、三生国健、泽璟制药等本土强手均在重兵布防。天辰生物必须在LP-003上市后迅速将差异化优势转化为商业份额,才能在内卷加剧的丛林中突围。

而在补体领域,国内市场仍由阿斯利康的单靶点依库珠单抗垄断,开发多靶点、更长效、多适应症的本土新型补体药物,正是大厂尚未顾及、且具备极高壁垒的结构性红利期,这也正是LP-005被资本市场寄予厚望的底层逻辑。

“两代人”的科学交响:49.96%基石锁仓,天辰迎来商业化生死大考

如果说极具爆发力的管线是天辰生物的骨架,那么其极具传奇色彩的创始团队,则是打动老牌制药巨头和顶级风投的灵魂纽带。

在港股18A板块的汪洋大海中,天辰生物的创始组合极为罕见,堪称一场跨越半个世纪的“两代人科学交响”:

-

89岁的孙乃超博士:天辰的灵魂灯塔,他正是20年前全球首个抗IgE单抗——奥马珠单抗的核心原研发明人之一。凭借长达55年的研发内功、16项美国发明专利,他亲手走通过抗IgE从实验室发现到商业化变现的每一个泥潭。

-

43岁的刘恒博士:纽约州立大学分子细胞生物学博士,少壮派的落地铁军。他曾作为中坚力量操盘了明星产品“亿立舒”在FDA与NMPA的双向通关,对中国本土的药政监管、临床设计与产业执行拥有极强的实操肌肉。

从创立到IPO,天辰身后站着长长的顶级资本长廊:东方富海、弘晖基金、石药集团、启明创投等一路长线重仓。在此次港股IPO中,知名机构奥博资本领衔的10家顶级机构作为基石投资者,一口气吃下了49.96%的发售股份,并主动锁仓六个月,向二级市场释放了极强、极清晰的乐观信号。本次发行市值定格在71.27亿港元,相比C轮融资时的估值,斩获了226.57%的恐怖涨幅。

然而,上市铜锣的余音未落,属于天辰生物的商业化清算期也已如期而至。

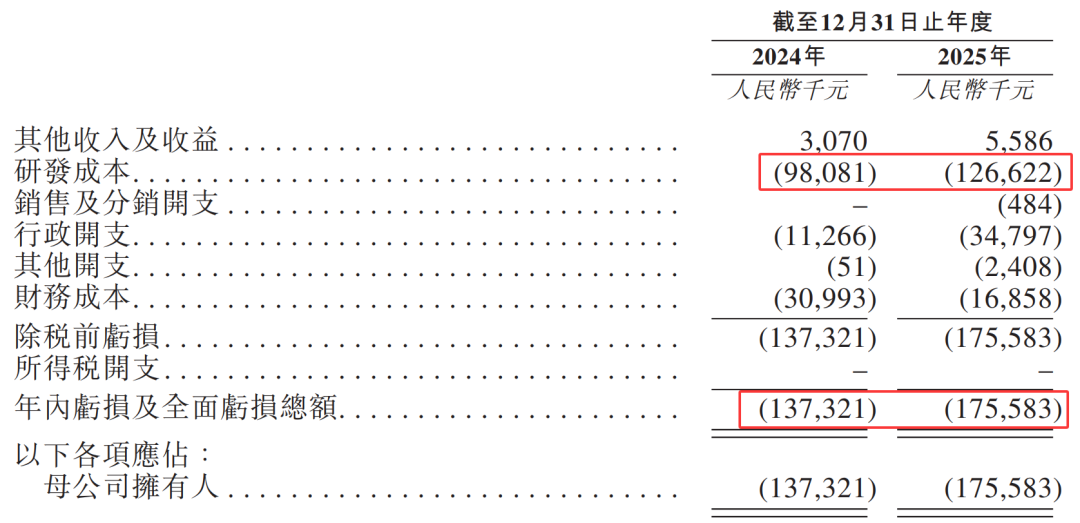

招股书无情地揭示了这家典型18A Biotech的“烧钱常态”:2024年至2025年,由于尚无药品上市销售,公司营收挂零,而研发成本则从9810万元一路狂飙至1.266亿元。两年的净亏损分别达到1.37亿元和1.76亿元,且呈现出明显的加速流血态势。

截至2026年4月底,其账面上的现金及现金等价物已消耗到仅剩9357万元。如果没有本次港股IPO成功斩获的12.55亿港元关键“降雨”,天辰的现金流很快就将面临极度危险的干涸期。

值得注意的是,天辰生物选择了一条极致的轻资产运行模式——将生产环节悉数外包给CDMO大厂,自身仅保留核心的靶点筛选与临床设计能力。这种模式能让它在研发阶段轻装上阵、极大地拉低固定资产折旧;但硬币的另一面是,当LP-003未来面临全国性商业化放量、甚至遭遇集采或大规模集采扩容时,其产能与成本控制链条可能会在一定程度上受制于人。

按照目前的推进表,LP-003在2026年第三季度提交BLA后,即便叠加监管优先审评,天辰生物能够斩获第一笔真金白银的销售收入,也至少要等到2027年。在此之前的未来一年半,仍是它最为惊险的“生死真空期”。

结语

孙乃超博士20年前在海外播下的抗IgE火种,由刘恒博士在苏州工业园区的泥土里催化成了一尊百亿市值的资本巨无霸。4600亿港元的冻资狂潮,证明了国际资本对于“大科学家改写自身传奇”这一宏大叙事无可抵挡的痴迷。

但港股18A的历史早已证明,上市从来不是Biotech的终点,而是一场更为残酷的、关于商业化兑现能力的终极审判。在接下来的18个月里,从Ⅲ期数据的最终封板、BLA审查的无瑕疵通过,到全国销售铁军的搭建与生产供应链的无缝匹配,每一个微小的执行偏误,都将直接决定天辰生物能否将4600亿的账面狂欢,变成实实在在的商业江山。这场由两代科学家联手操盘的百亿大考,才刚刚拉开大幕。

欢迎加入美股滚雪球的知识星球,查看我们的行业分享以及每周更新的多个投资机会:

一、我们专注的领域

1、美股生物医药股投资(核心领域,优势明显);

2、中概股、美股云计算板块、美股互联网板块投资(重点领域,擅长中长线);

3、美股IPO、次新股、SPAC、ETF投资(关注领域,水平中等);

二、我们提供的服务

1、每日:医药板块速评(包括板块走势、持仓标的动态、新列入观察标的情况)、每天交易机会提示(不限于医药股);

2、每周:至少推荐一只值得交易的标的分析、建仓价格和仓位建议等;

3、每周:白马股、成长股、短期交易股、烟蒂股、次新股等五大类,七小类关注标的名单定期更新;

4、每季:核心标的和重点观察标的季报更新;

5、不定期投资逻辑分享,如逆向并购概念股、SPAC公司、中概股打新等;

精彩评论