日本上市公司铠侠控股(股票代码:285A)2026年投资研究报告

前言:本文将从铠侠控股在2026年6月发布的有价证券报告书(年报),对其资产结构、现金流、股东回报、盈利能力等进行综合分析,方便读者了解其财务基本面。

1.企业简介

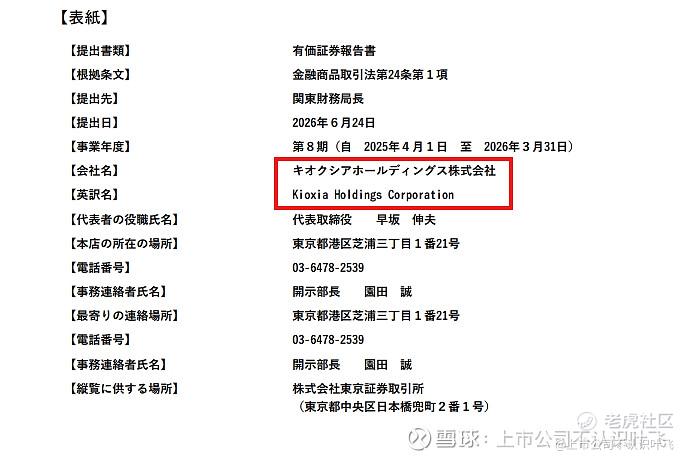

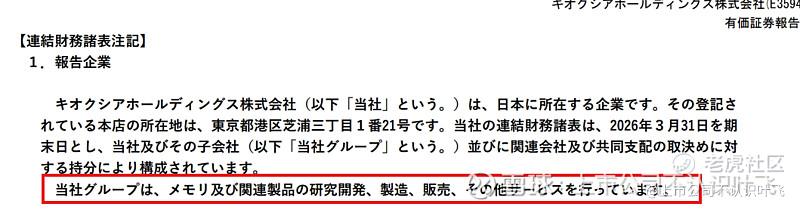

铠侠控股的前身是东芝存储(2019年更名),该公司在2024年底在东京交易所上市,公司正式名称为“Kioxia Holdings Corporation(英文正式名称,日文正式名称见上图)”,主营业务为存储产品的研发、制造、销售。

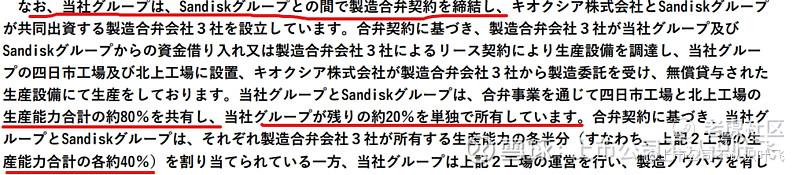

该公司与闪迪公司(Sandisk Corporation)从2000年起有产能合作协议。

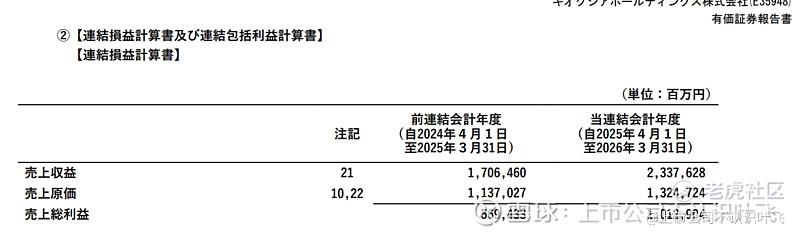

2.营业收入及毛利率

该公司采用国际财务报告准则编制财务报表,年结日为每年3月31日,2025财年(截止2026年3月31日止年度)的营业收入为2.33万亿日元,2024财年(截止2025年3月31日止年度)的营业收入为1.71万亿日元,营业收入同比大增约40%。

公司的2025财年营业成本为1.32万亿,毛利为1.01万亿,毛利率约为45%。处于较高水平,2024财年毛利率约为34%,公司的产品销售价格上涨,毛利率出现较大幅度的上涨。

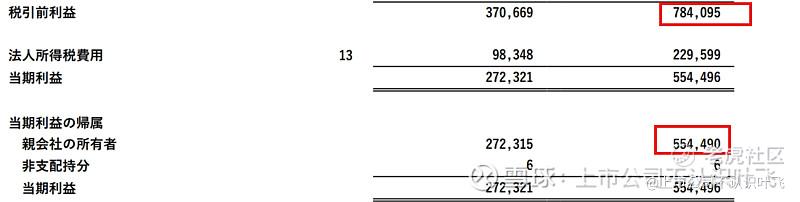

3.归属于股东净利润

2025财年该公司实现5545亿日元(约合人民币220-270亿)的净利润。同比大增100%,利润实现翻倍。

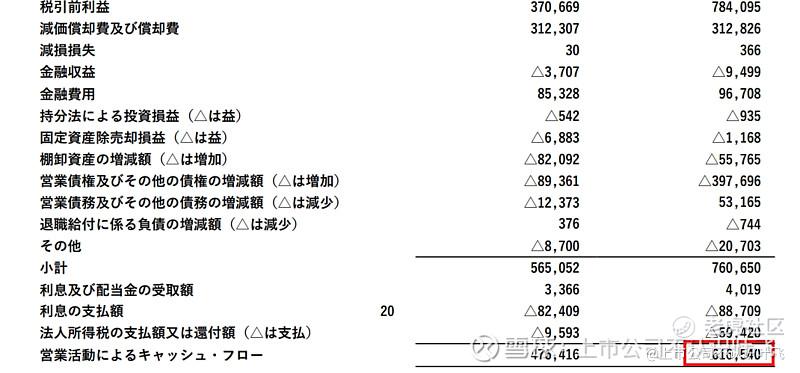

4.现金流

该公司2025财年实现经营活动产生的现金流量净额为6165亿日元,高于其会计利润,表明公司的经营现金流质量良好。

5.股东回报

2025财年该公司赎回了其发行的甲类及乙类优先股,并没有对股东宣布任何分红。可能是因为现金储备不足。

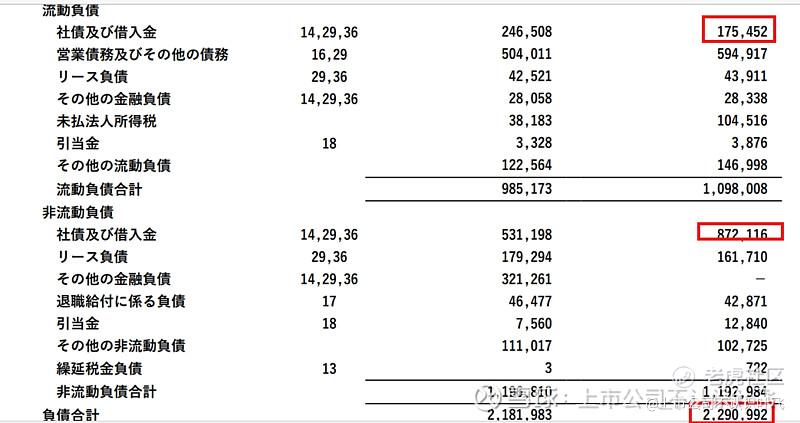

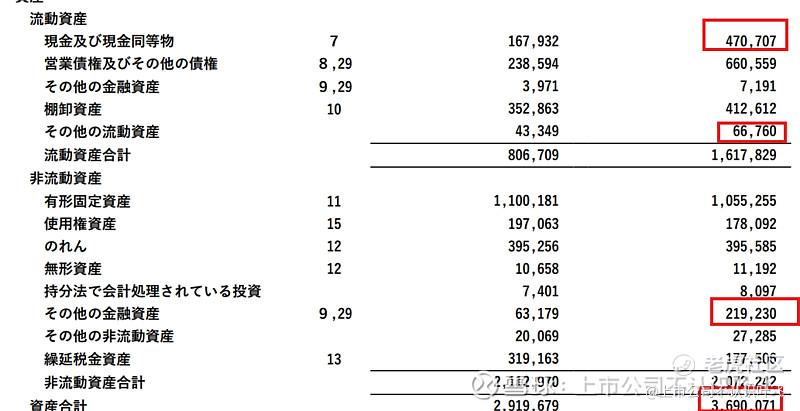

6.资产结构

来看下资产结构,该公司2025财年总负债为2.29万亿日元,其中借款及债券合计余额余额1.05万亿

再来看资产端

该公司2025财年总资产为3.69万亿日元,其中现金及类现金资产约为6000亿。

现金及类现金资产显著低于借款总额,公司资产负债率约为62%,处于较为合理水平,但借款较高表明公司的杠杆较高,财务结构不够稳健。

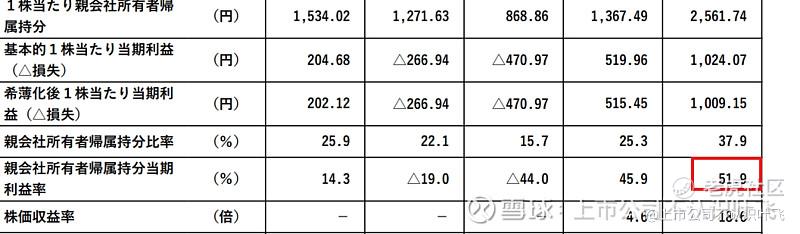

7.股本回报

公司加权净资产合计约1.1万亿,加权净资产收益率(亲会社所有者归属持分当期利益率)为51.9%,表明公司的股本回报十分优秀,但其历史业绩并不稳定,在2022及2023财年其股本回报为负值。

8.总结

通过以上研究我们可以得出结论,该公司的盈利能力在2025年获得了大幅的提升,股本回报优秀,但其存在高额的借款,资产结构并不稳健,在近期并没有回报股东的意愿。

总体而言,该公司属于扭亏为盈的企业,财务基本面处于一般的水平。 $闪迪(SNDK)$ $长鑫科技(688825)$ $美光科技(MU)$

精彩评论