在AI技术范式突破的推动下,供应链金融科技行业正经历前所未有的变革与重构。近日,CIC灼识咨询发布的《2026中国供应链金融科技行业蓝皮书》(以下简称《蓝皮书》),为我们提供了全面且前瞻的视角。

行业现状:规模持续扩张,技术深度赋能

《蓝皮书》显示,2021年至2025年,中国供应链基础资产规模从82.6万亿元增长至115.6万亿元,年复合增长率8.8%,预计2030年将达到149.8万亿元。在地缘政治不确定性加剧背景下,中国供应链韧性显现,核心企业与供应商交易更频繁、账期拉长,推动应收账款、预付账款和库存三大基础资产持续扩张。

此外,市场资产余额从2021年的28.5万亿元增长至2025年的46.1万亿元,年复合增长率12.8%,预计2030年达到67.8万亿元。两大催化剂尤为突出:一是AI技术加速渗透,推动供应链金融从传统人工审核向数据驱动和动态风控转变;二是LPR利率阶梯式下降,一年期LPR从2023年1月的3.65%降至2025年5月的3.00%,直接推动融资需求释放。

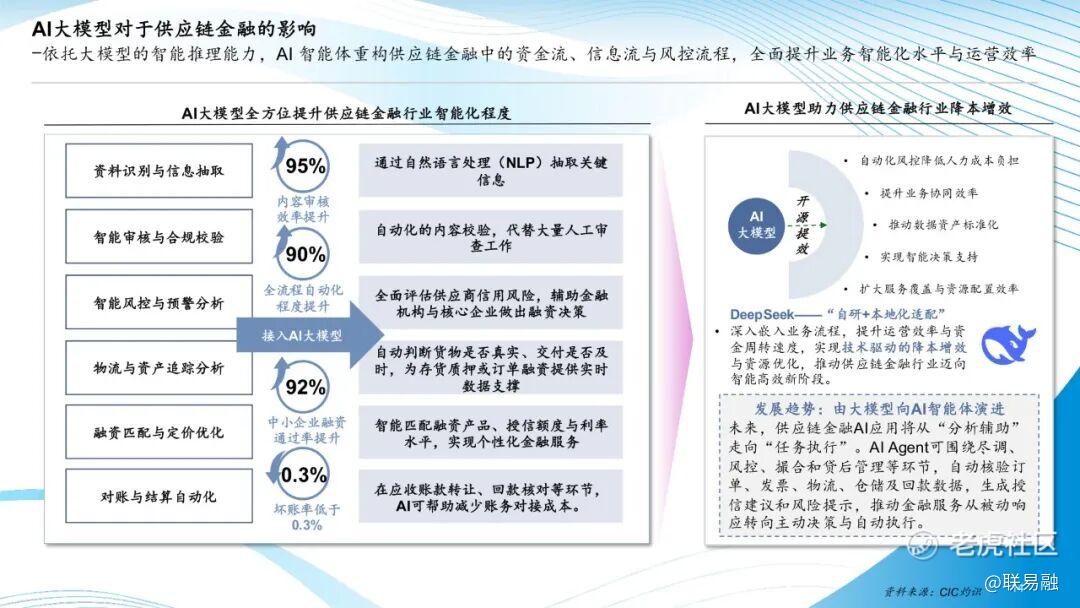

AI大模型使内容审核效率提升95%,全流程自动化程度提升90%,中小企业融资通过率提升92%,坏账率降至0.3%以下。《蓝皮书》明确提出关键跃迁方向:未来AI应用将从“分析辅助”走向“任务执行”。

行业变革:逻辑重构与模式升级

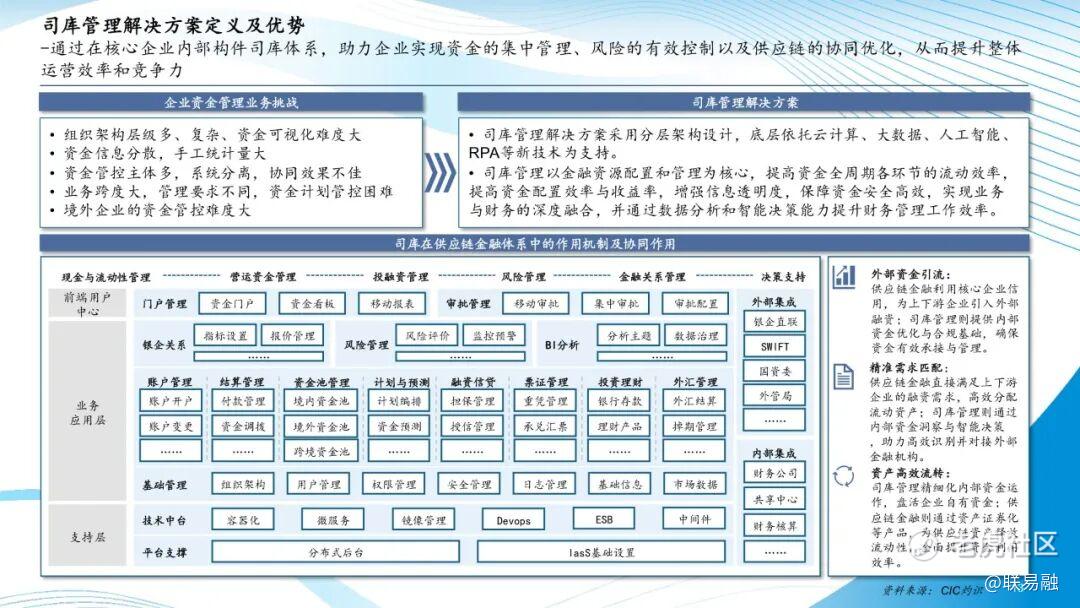

2022年国务院国资委推动央企司库体系建设,中建集团司库供应链金融管理平台2023年上线。司库管理与供应链金融内外协同:司库精细化内部资金运作,盘活自有资金;供应链金融通过资产证券化等产品释放流动性,全面提升资金利用效率。

2025年6月,央行等部门发布规范供应链金融业务的通知,奠定脱核化、数据化、普惠化新阶段的顶层规划。这一趋势本质是供应链金融信用逻辑、风控范式与服务边界的系统性重构,推动金融服务从核心企业“1”辐射上下游“N”的传统模式,转向覆盖全链条、更普惠、更分散、更具韧性的新型产业金融服务。

供应链金融科技解决方案市场高速增长,市场总交易额从2021年的6.9万亿元增长至2025年的13.5万亿元,复合年增长率18.1%,预计2030年达到22.4万亿元。联易融、中企云链、金网络、蚂蚁集团和京东科技等头部企业合计市场占有率76.6%,其中联易融以 22% 的市场份额领先同行。

未来趋势:技术融合、跨境拓展与产品多元化

AI Agent通过对多源数据的持续识别和交叉验证,协助金融机构精准判断底层资产真实性,推动供应链金融向深度经营和智能决策升级。同时,AI Agent扩大可融资资产范围,将知识产权、碳排放权、绿色订单、电子债权凭证、商票、信用证等纳入可识别、可评估、可流转的融资场景。区块链通过信用拆解和多方签名,提升透明度和可信度,为脱核化模式提供技术基础。

与此同时,行业正从单一融资服务向综合化、场景化、全球化方向延伸。跨境电商、海外仓、国际物流、出口贸易等场景持续增加,金融机构围绕RCEP、“一带一路”推出本外币一体化、跨境应收/预付融资等产品。伴随现实世界资产(RWA)发展与监管框架逐步明确,数字贸易凭证、贸易金融资产代币化等创新方向受到关注,推动贸易金融从传统电子化向数字化、可编程化升级。

除传统供应链融资产品外,绿色供应链金融、消费供应链金融、AI解决方案等创新产品不断涌现。底层资产类型持续丰富——知识产权、碳排放权、绿色订单、电子债权凭证及供应链票据等新兴资产逐步纳入融资场景。

发展重构:科技破局中小微企业融资痛点

当前,中小微企业贡献超过60%的经济总量,却仅获得约38%的社会融资。融资渠道单一、审批覆盖率不足、贷款手续繁杂放款周期长、融资成本高企是三大痛点。供应链金融通过核心企业信用传导弥合缺口,而AI Agent与脱核化的深入推进,将进一步扩大可融资资产范围和可触达中小企业群体,从根本上缓解结构性困境。

《蓝皮书》描绘了从“规模增长”迈向“逻辑重构”的行业图景。AI Agent的跃迁、脱核化的浪潮、跨境场景的拓展——三大核心变量正在重塑供应链金融的信用基础、服务边界与技术范式。金融机构、核心企业和科技提供商需要紧密协作,推动供应链金融市场向更成熟、更健康、更具韧性的方向迈进,为中国经济高质量发展提供坚实支撑。

精彩评论