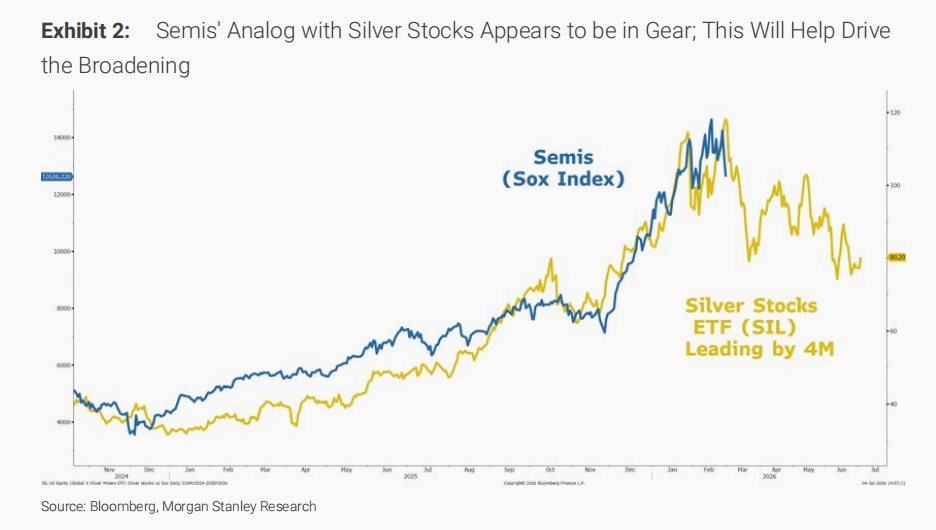

最近,存储遭遇了显著的回撤,让人不禁想起了年初的白银——加速涨,一直涨,一跌就有人买,信仰无敌,杠杆率奇高,但本质是周期商品等。摩根士丹利的报告也指出了这一点,并且他们还拟合出了二者的K线关系,发现确实很一致。报告如下:

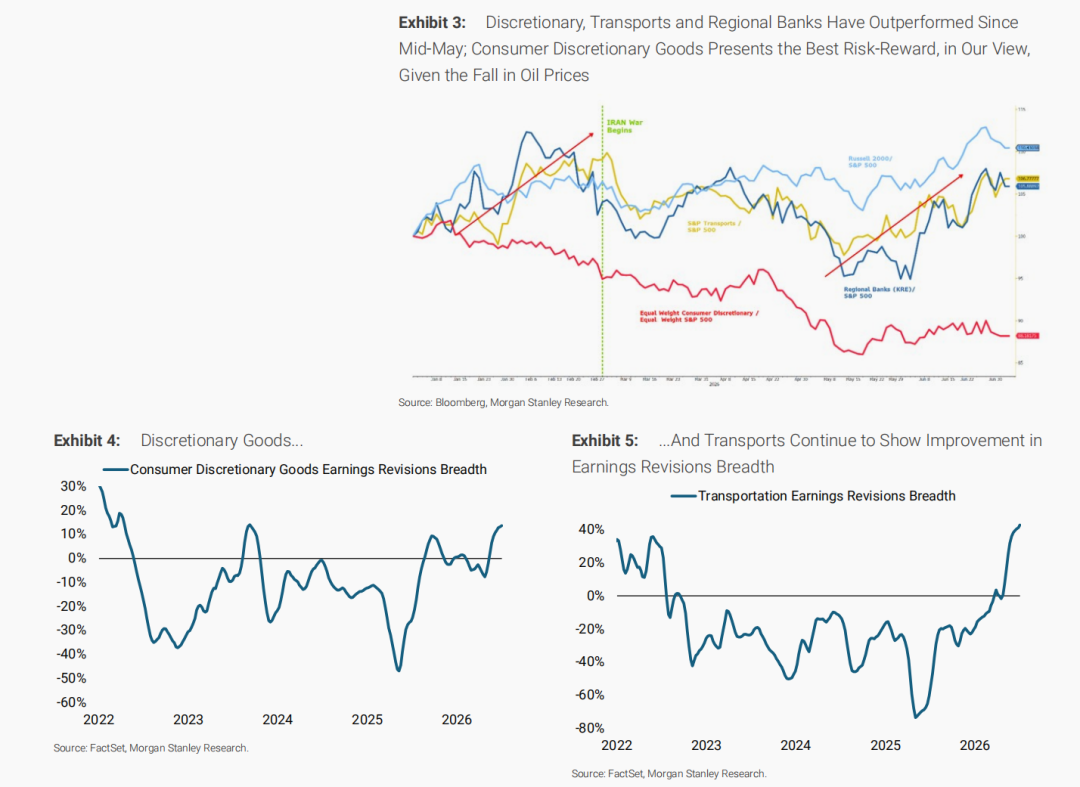

随着半导体板块表现不佳,我们关于市场广度扩大的论点正持续获得动力。油价的大幅下跌有助于稳定利率,这也是资金轮动向市场落后板块(即非科技成长股)轮动的另一个驱动因素。我们看好可选消费品、交通运输业以及生物科技板块。

• 半导体表现不佳正在助推市场广度扩大。

正如上周所述,半导体行业的增长势头正在减弱,该板块的EPS修正广度正逼近历史高点(意味着下调预期的公司增多)。云巨头此前的弱势表现,很可能是半导体板块价格走势疲软的一个领先信号。高资本支出/销售额的比率也开始企稳,这可能会促使短期内资本支出更加审慎。我们认为,云巨头在提前消化这一动态方面走在了前面,并且已经度过了其表现不佳的时期。我们还相信,这一群体在人工智能生态系统中拥有极具吸引力的选择权:强大的核心业务、参与/主导智能体应用层开发与实施的能力,以及一个被低估的成本削减杠杆。在过去几年里,我们看到不同类型的AI受益者之间的相对表现一直在波动,我们预计随着周期的演进,这种轮动将继续下去。在我们看来,这只是下一次轮动——从半导体轮动至云巨头以及今日报告中强调的其他扩大交易。鉴于指数中一些规模较大的公司正在经历动量消退,主要股指在短期内不太可能表现良好——也就是说,轮动将在整体震荡/偏弱的市场环境中持续。

• 市场正向不那么鹰派的姿态转变的迹象正在增加……

上周,我们指出,在我们关于今年核心通胀将保持受控的基本面观点背景下,市场预期已经变得过于鹰派。在这方面,值得注意的是,沃什主席在上周的辛特拉会议上评论道:“通胀风险已经下降”。他在就业使命方面也比6月FOMC会议时更加强调,表示“我们有双重使命,必须在就业和物价稳定两方面都有所作为”。在上周弱于预期的薪资数据背景下,这一评论显得更为有趣,这也可能有助于暂时缓和鹰派的利率预期——从而助力扩大交易。

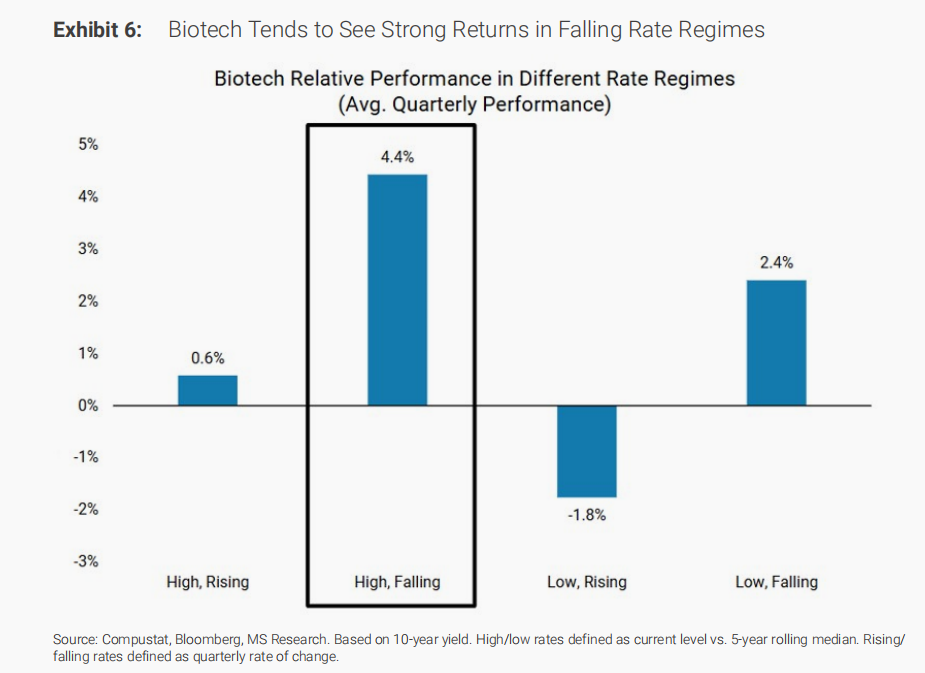

• 生物科技也应受益于更广泛的市场领导地位……

除了可选消费品和交通运输业,我们还认为生物科技板块将持续跑赢大盘。正如我们在先前分析中详述的那样,生物科技是市场对利率最为敏感的区域之一。事实上,我们的数据显示,在利率下降的环境中,生物科技历史上曾录得近20%的年化回报率。鉴于我们认为在今年核心CPI保持在3%以下的基本判断下,政策利率预期仍然过于鹰派,我们认为生物科技提供了一个具有吸引力的风险/回报机会。持续升温的并购周期也应该会使该行业受益。虽然该板块已经开始跑赢,但在我们通胀观点的背景下,利率可能还有进一步下降的空间,这应会进一步推升其相对强势。

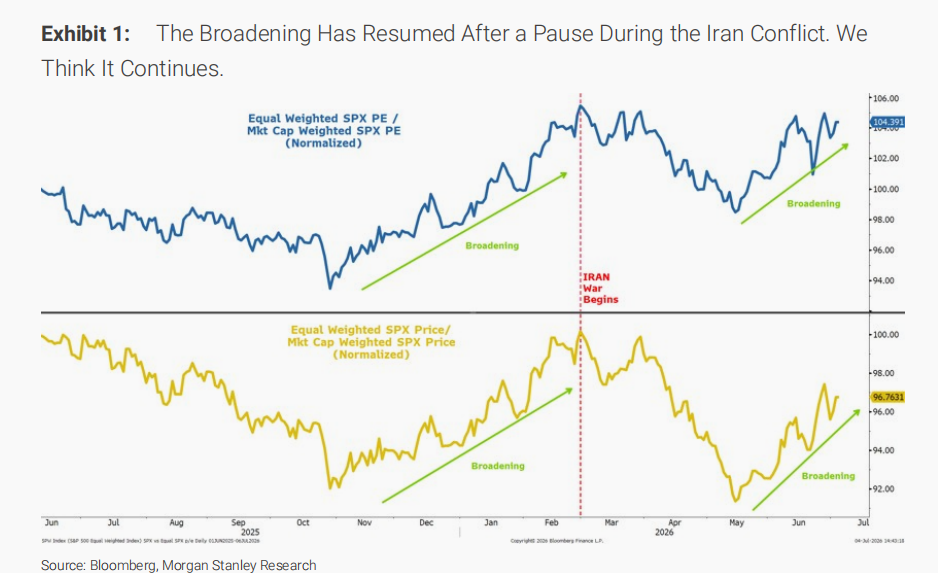

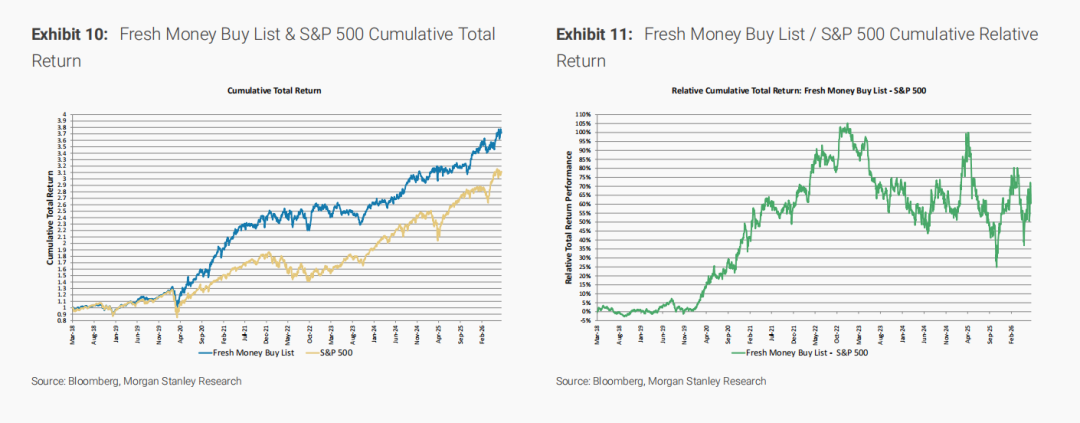

我们关于市场表现广度扩大的论点,因若干变化的因素而持续获得动力。提醒一下,我们首次提出“扩大交易”是在2025年11月,作为我们2026年展望的一部分。该论点的核心依据是我们认为经济在2025年4月完成“滚动衰退”后已进入新的扩张阶段。通常,在新的经济扩张期,随着营收增长回归到成本效益日益提升的企业——即经典的运营杠杆效应——盈利增长往往会远好于预期。股市大约在我们11月提出该论点时开始预期这一趋势。随后,2月底伊拉克战争爆发打断了这一扩大趋势。油价飙升,市场对美联储降息的定价转为加息。结果,随着市场表现集中在AI资本支出受益者,尤其是半导体板块,扩大交易随之消退。随后,我们在5月中旬的《年中展望》中重申了“扩大交易”的论点,理由是我们认为油价已经见顶,且可能大幅下跌。自那以后,油价确实见顶了,尽管债券市场仍定价美联储在明年第一季度前还有1.5次加息,但“扩大交易”已开始再度奏效(见图表1)。

正如上周所讨论的,我们从6月FOMC会议中了解到的主要信息包括:(1) 前瞻指引在未来将显著减弱;(2) 反应函数目前更多地聚焦于通胀。对我们而言,这意味着市场对“点阵图”的关注将大大减少,而对未来通胀路径的关注将更多。我们的基本观点是,能源价格下跌、关税相关通胀见顶,以及服务和住房通胀受控,这三大因素共同作用将使美联储在今年选择维持利率不变,而非加息。如果这一货币政策预测成真,相较于债券市场目前的定价,更低的政策利率预期将通过降低贴现率给股市带来积极的惊喜。正如能源股的弱势表现是原油价格走低的一个早期信号一样,近期几个对经济敏感和对利率下行敏感的板块跑赢大盘,可能也是一个早期迹象,表明市场对今年的政策利率预期已经变得过于鹰派。

在这方面,我们注意到,沃什在上周的辛特拉会议上评论称“通胀风险已经下降”,这一点值得关注。他在就业使命方面也比在6月FOMC会议上给予了更多强调,表示“我们有双重使命,必须在就业和物价稳定两方面都有所作为”。在上周远低于预期的薪资数据背景下,这一评论显得更加耐人寻味,这也可能有助于暂时缓和鹰派的利率预期——从而利好市场广度扩大的交易(即非科技股的轮动)。

此外,在经历了自3月底以来史无前例的上涨行情后,半导体板块的交易终于开始失去动力。正如我们上周所讨论的,这一趋势很可能有助于促进更广泛的市场领导地位。半导体板块的这种弱势表现,与我们过去几周讨论的观点是一致的。考虑到云巨头依赖于半导体,这两者表现之间的巨大分化很可能是不可持续的。事实上,在这些分化接近尾声时,这两个板块往往会出现此消彼长的反向波动,随后不可避免地会出现调和,因为云巨头要么会下调其资本支出指引,要么会表明它们可能会转向另一个方向。META本周就通过宣布将向外部客户出售其过剩产能来采取了这一行动。这之所以发生,是因为市场经历了一段质疑资本支出加速可持续性的时期。我们将半导体“修正广度”变化率达到峰值列为其可能进入调整期的主要原因。META为我们提供了这可能正在发生的理由。需要明确的是,这并不意味着AI资本支出周期已经结束,但它在此过程中可能会出现有意义的重置和轮动。事实上,自2022年11月ChatGPT首次发布以来,这个周期中已经出现过三次此类调整。这将是第四次。我们还强调了今年上半年半导体与白银股的对比。这种类比有两方面:1) 两者都有抛物线式的上涨行情;2) 两者都基于大宗商品市场,大宗商品市场的价格往往随时间表现出巨大的波动。我们在6月初首次展示的这一类比似乎正在发挥作用,并表明半导体的调整可能还有进一步延续的空间,且将由存储芯片子行业领跌——它通常是半导体板块中最具大宗商品属性的部分。

我们一直将可选消费品、区域性银行以及交通运输板块作为参与市场广度扩大的首选标的。显然,这意味着相对于市值加权指数,我们更青睐等权重指数;更不用说那些最能受益于盈利广度故事的各个子板块的等权重版本了。在我们看来,鉴于消费份额正从服务向商品转移、商品定价能力改善以及强劲的EPS修正,可选消费品仍然是这一策略最具说服力的体现。

除了可选消费品和交通运输业,我们还认为生物科技板块将持续跑赢大盘。正如我们在先前分析中详述的那样,生物科技是市场对利率最为敏感的区域之一。事实上,我们的数据显示,在利率上升和下降的周期中,生物科技历史上曾录得近20%的年化回报率。鉴于我们认为,在我们关于核心CPI今年将保持在3%以下的基本判断背景下,政策利率预期仍然过于鹰派,我们认为生物科技提供了一个具有吸引力的风险/回报机会。持续升温的并购周期也应该会使该行业受益。虽然该板块已经开始跑赢,但在我们通胀观点的背景下,利率可能还有进一步下降的空间,这应会进一步推升其相对强势。

底线是,我们关于市场在指数开始盘整/回调时将趋于扩大的观点正在兑现。美光公布财报后半导体板块近期的弱势表现表明,在一个远未结束的AI周期中,修正变化率的峰值已成为市场关注的焦点。多年来,AI赢家之间的领涨地位一直在轮换。在我们看来,这只是周期中的下一次轮动发展。Meta意外宣布将向外部客户出售其过剩算力,可能会加剧这种动态。现在,高资本支出/销售因子开始企稳,这可能会促使其他人降温资本支出指引。在我们看来,所有这些都将助推“扩大交易”的复苏,目前该交易显然正在步入正轨。

无论如何,配置更多的板块,购买一些看跌期权作为保护对冲是没有什么问题的,另外如果有较高的杠杆率需要降低,以防被强平,后续新高也没有机会参与。

精彩评论