Momenta IPO挂羊头卖狗肉:名字是物理AI,账本是自动驾驶!他们不买单盘中破发收盘拉平散户一手倒贴约60港元申购费加卖出佣金!

顶配基石锁仓一半+绿鞋护盘,也只换来一个平局——真正的考试在2027年1月

|

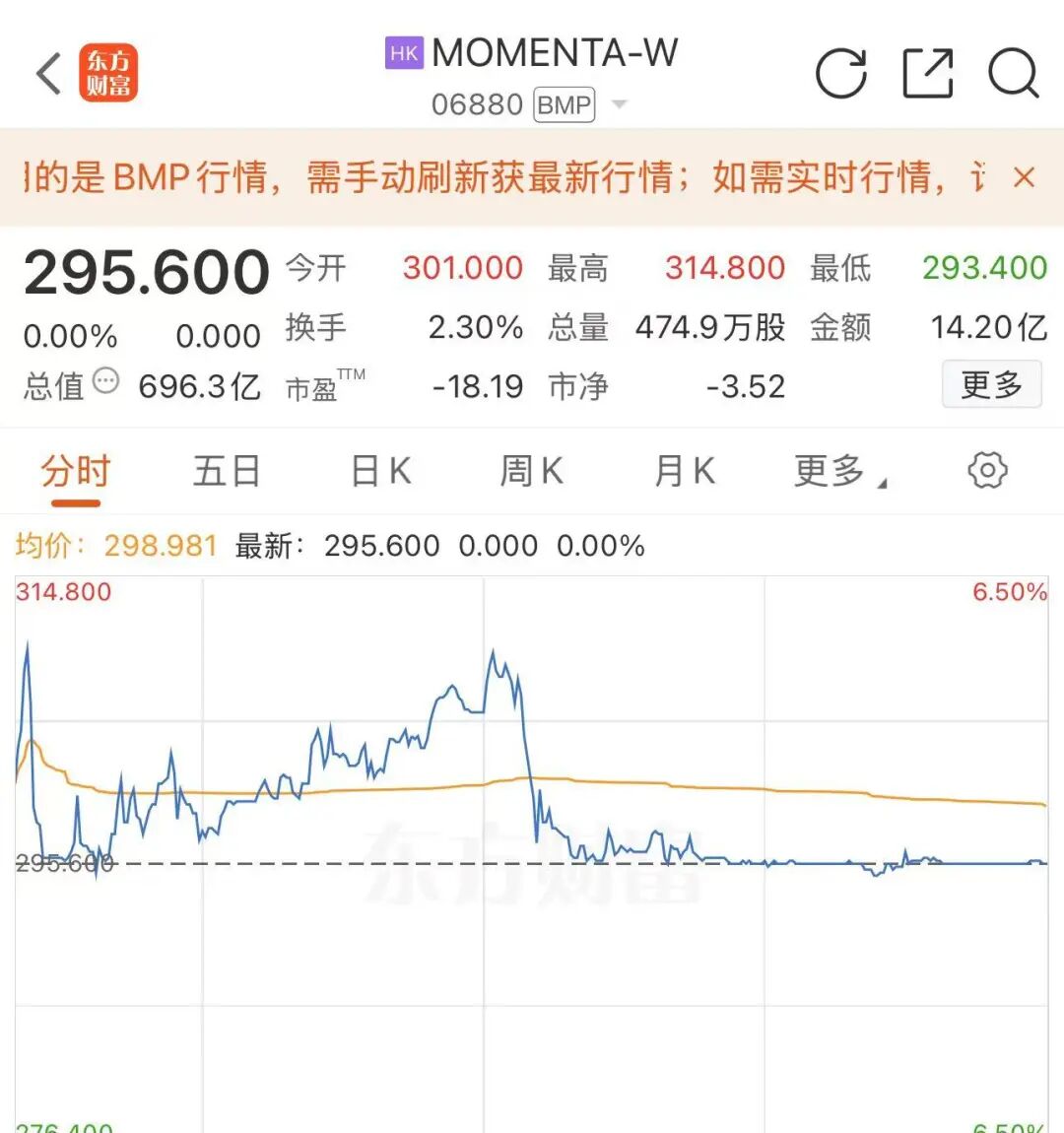

7月8日港交所一天敲了五家锣,市值最大的那家叫Momenta(06880.HK),号称“物理AI第一股”。开盘涨超6%、市值站上700亿港元,然后一路回落、盘中跌破发行价,收盘不多不少停在295.6港元——和发行价分毫不差。这个收盘价本身,就是全文最好的注脚。 |

一、先给打新的散户算账

每手20股,一手入场费5971.6港元;公开发售超购413.63倍,国际发售20.31倍。首日路径:开盘较招股价高近2%(每手账面赚108港元)→盘中最高涨超6%(每手最多赚约350港元)→跌破发行价→收盘拉平。

收盘价卖出的,股票损益为零,倒贴约60港元申购费加卖出佣金;上孖展的再搭利息。414倍超购抢来的东西,是白忙一场。凌通社看港股打新这么多年,“精准收平发行价”这种走势,护盘的手艺比行情本身精彩。

二、平局的含金量:全明星阵容也只守住不破发

14家基石锁死发行量的49.95%,锚定订单里主权基金和长线扎堆,国际发售订单超1000亿港元。一半货源上市即冻结、绿鞋在场、全明星站台——就这个配置,也只守住不破发收盘。要么是定价一分钱没留在桌上,要么是市场对自动驾驶新股的心理阴影面积实在太大。说实话,这种过年要是在大 A,不涨个 5 倍算输,无奈他们不买单。

|

基石类别 |

机构 |

认购额(美元) |

|

国际长线(领投) |

GIC、富达国际 |

各1亿(合计占基础发行26.58%) |

|

国际资管 |

贝莱德/橡树资本/富兰克林邓普顿 |

2500万/2000万/1000万 |

|

产业战略 |

梅赛德斯-奔驰/金兴(比亚迪系)/兆易创新 |

2500万/1500万/600万 |

|

中资机构 |

高毅/博裕/华夏基金/广发基金/太平洋保险(另有苏州魔速) |

各1000万 |

|

合计 |

14家 |

约3.7575亿美元,占发行49.95% |

三、账本:这批自动驾驶IPO里最扎实的一份

2023—2025年收入7.43亿、13.25亿、24.13亿元,三年翻三倍;毛利率从17.5%干到71.6%;账面净亏损34.58亿元吓人,但大头是优先股公允价值变动的非现金项,经调整净亏3.03亿元、亏损率收窄到12.6%,现金储备超100亿元。平心而论,这是这批自动驾驶公司里最接近盈亏平衡的账本,比当年流血上市的前辈们体面得多。

四、凌通社发现:招牌与账本的落差

按老习惯翻招股书,发现一个有意思的地方:招股书里公司的业务自述是“开发及商业化智能驾驶技术”,收入100%来自量产车智驾方案和Robotaxi,L3/L4还处于“部署早期阶段”——而上市的招牌叫“物理AI第一股”。

为什么?因为估值尺子不一样:按2025年收入算,295.6港元的定价对应市销率25.1倍。用Tier-1零部件供应商的尺子,量不出700亿港元;用“以世界模型为基座的物理AI公司”的尺子,25倍PS就有了叙事支撑。曹旭东上市日的话术已经把TAM从汽车扩到了全部具身智能:“过去十年我们让AI学会驾驶,未来十年为每个家庭带来专职的阿姨、医生、教师等机器人,开创物理AI的GPT时刻。”故事很美,但账本上一分钱机器人收入都还没有。名字是物理AI,账本是自动驾驶。

事实上,物理 AI 是最近刚刚流行起来的概念,而公司马上赶上了时髦,凌通社觉得,一方面是公司对于新的趋势的认识,另一方面也是对自己自动驾驶方面的信心不足,我们都知道他们最大的竞争对手是特斯拉 FSD,但我们好像没听马斯克说自己做的是物理 AI 。

五、股权结构:车企出钱,创始人握方向盘

曹旭东一致行动人合计持股仅16.21%,却是控股股东——靠的是同股不同权的B类超级投票权(股票简称带-W)。而上汽持股9.45%、通用9.37%、奔驰6.39%,三家车企合计25%以上,比创始团队还多,但没有投票控制权。

更微妙的是股东即客户:前五大客户占收入比例三年为86.7%、78.3%、62.6%,上汽、通用、奔驰、比亚迪既是股东、又是客户、部分还是基石。好消息是集中度在快速下降,坏消息是这张关系网里,独立性审查永远有的聊。

六、市占率的口径游戏:64.5%第一,但“第三方”绕开了**

招股书引灼识咨询:Momenta第三方城市NOA销量市占率64.5%,行业第一。数字是真的,但“第三方”三个字恰好把最大的对手**干昆排除在外——**全栈绑定鸿蒙智行、阿维塔、深蓝,不算“第三方”。

把口径放全,Momenta面对的是三面夹击:上面**,旁边地平线、卓驭(大疆)、元戎启行、轻舟智航抢第三方订单,下面小鹏、理想、蔚来全栈自研+比亚迪天神之眼自研外采并行——OEM自研能力越强,安卓模式的天花板越低。

七、对比特斯拉FSD:苹果模式 vs 安卓模式

|

维度 |

Momenta(安卓模式) |

特斯拉FSD(苹果模式) |

|

商业模式 |

第三方供应商,收开发费+按量许可费 |

垂直一体化只装自家车,中国区买断约6.4万元 |

|

数据来源 |

24家OEM、量产搭载100万台+,最快不到40天新增10万台 |

自有车队影子模式,全球规模更大但中国数据合规受限 |

|

传感器 |

多传感器,可配激光雷达 |

纯视觉 |

|

软肋 |

数据在客户车队手里;许可费单价暴露在车企价格战降本铁拳下 |

生态封闭,规模=自家销量;入华功能受掣肘 |

安卓模式的想象空间靠装机量,而中国车市的价格战正沿着供应链向上传导——这是25.1倍PS头顶真正的乌云。

八、画重点:解禁时间表【规则推演·以招股书禁售条款为准】

|

时间 |

主体 |

说明 |

|

2026年8月上旬 |

绿鞋稳定价格期结束 |

上市后30天,承销商护盘子弹打完 |

|

2027年1月上旬 |

14家基石+领航资深独立投资者 |

6个月禁售期满:约996万股(占发行49.95%)同日松绑——真正的流动性大考 |

|

2027年7月8日 |

控股股东+关键人士 |

曹旭东团队、WVR受益人、执行董事高管、核心研发人员12个月期满 |

|

无法定禁售 |

上汽、通用等一般Pre-IPO股东 |

自愿承诺以招股书披露为准;奔驰、比亚迪基石部分锁6个月 |

Momenta 2025年收入24.13亿元,远超2.5亿港元门槛,属18C章“已商业化公司”,适用上述禁售框架。首日收平不算成绩单,明年1月8日前后的那一周才算。

买的是物理 AI 不是自动驾驶

本质上,Momenta是这批自动驾驶IPO里基本面最扎实的一家——收入三年翻三倍、毛利率71.6%、经调整亏损只剩3亿、手握百亿现金,这些都是真的。但295.6港元买的不是这些,买的是“物理AI”四个字对应的机器人未来。

|

故事兑现之前,先记住两个数:25.1倍PS,和2027年1月8日。 |

本文不构成投资建议。

信源:港交所招股书及配发公告、澎湃新闻(2026-07-08)、新浪财经、中国基金报、香港经济日报、OFweek、灼识咨询行业数据(2026-07-07/08)

精彩评论