永康控股是新加坡领先的集装箱堆场运营商,按2025年吞吐量计算,其在新加坡市场占有率达16.2%,在东南亚排名第二。公司业务遍及新加坡、中国、香港、马来西亚、泰国及越南,为集装箱航运公司和租赁公司提供储存、维修、运输等核心服务,并辅以仓储、集装箱销售及货运代理等综合物流解决方案。

永康控股本次上市募资净额9760万港元,资金分配如下:62.1%用于建设和发展新加坡的Mega Depot综合物流中心;28.6%用于偿还Mega Depot建设成本融资而产生的贷款或银行借款的利息开支;9.3%用作集团的营运资金。

招股信息:

本次全球发售股数5160万股,每手股数2000股,招股价2.20-2.68港元,入场费5414.05港元,采用机制B发行,公开发售手数2580手,预计10-14万人参与,一手中签率0.3%左右,全员抽签。

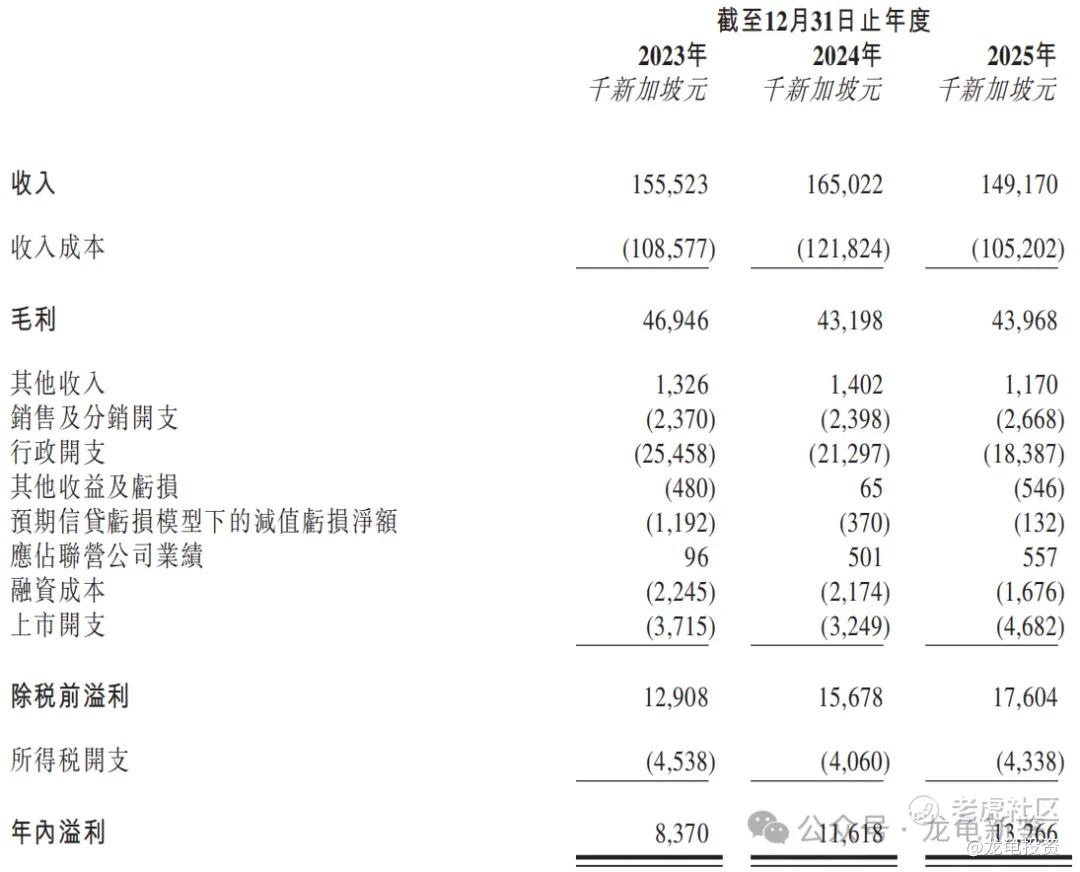

财务情况:

23年经营收入1.55亿新加坡元,24年经营收入1.65亿新加坡元,25年经营收入1.49亿新加坡元,复合年增长率-1.97%;

23年毛利4694.6万新加坡元,24年毛利4319.8万新加坡元,25年毛利4396.8万新加坡元,毛利率29.48%;

23年净利837万新加坡元,24年净利1161.8万新加坡元,25年净利1326.6万新加坡元,净利率8.89%。

永康控股主要营收来源于集装箱堆场业务、仓储及集装箱货运站、集装箱销售和新建集装箱检验、其他,营收占比分别为73.2%、3.3%、1.7%、21.8%。

集装箱堆场是连接港口码头与内陆运输的关键环节,属于典型的重资产、低周转、周期性较强的物流基础设施行业,其业务量高度依赖国际贸易景气度、港口吞吐量及航运市场变化。

东南亚市场:受全球供应链重构及制造业转移驱动,东南亚集装箱堆场市场增长强劲。2020年至2025年,该地区堆场吞吐量年复合增长率为5.9%(达1770万个TEU);预计2026年至2030年将加速至6.5%,总吞吐量有望突破2390万个TEU。

中国市场:作为全球最大的集装箱堆场市场,2025年吞吐量高达1.35亿个TEU(约为东南亚规模的7.6倍),预计2026年至2030年的年复合增长率为3.0%。

区域市场分化:

新加坡市场高度集中:新加坡集装箱堆场行业集中度较高,2023年前五名经营者占该市场总吞吐量的约65%。永康控股以16.2%的市占率位居新加坡第一,具有显著的龙头地位。

东南亚及中国市场高度分散:在广阔的东南亚和中国市场,行业呈现高度分散的特征。例如,中国市场前三名企业合计市占率仅为19.2%;永康控股在东南亚整体市占率为5.9%(位列第二),在中国内地面临众多本地运营商的竞争。

竞争态势与壁垒:

独立第三方的优势:在竞争激烈的环境中,大型航运公司倾向于使用独立第三方服务以避免与竞争对手的附属企业合作,永康控股的中立地位构成了其护城河。

行业竞争加剧:除本地运营商外,港口集团及大型物流企业也在持续扩张;同时,部分大型航运公司正逐步加强物流一体化建设,自建堆场比例提高,对独立第三方运营商构成挤压压力。

核心竞争要素:集装箱堆场运营的核心竞争力在于土地资源、运营效率及客户网络。为应对竞争,头部企业正通过自动化升级(如引入智能调度系统和自动化设备)来提升单位土地利用率并降低人工成本。

永康控股IPO前每股换股成本1.1278港元,较发售价中位数折让53.8%,承诺禁售期6个月;没有基石,但是设了绿鞋,华富建业和同人融资保荐,由华富建业担任稳价人;募集资金1.14-1.38亿港元,2580手,典型的情绪流投机票。货运物流板块表现差点意思,反正这类票最后都是拼手速,看这情况孖展冲万倍去了,派现金进去当一条鲶鱼,这一波主要看明天那几个,结束后刀枪入库,马放南山。

龙龟评级:

橙色(红橙蓝)。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

精彩评论