2026年7月8日,Momenta(股票代码:6880.HK)即将正式登陆港交所主板,定价295.6港元/股。

Momenta早已不是一家传统的自动驾驶公司,而是一家以R7世界模型为核心、打通物理世界AI价值链的物理AI第一股,它的视野早已超越辅助驾驶本身。

探长发现,Momenta公售413.6倍超额认购,国际配售机构订单砸进来超过1000亿港元,剔除基石后超额认购约44倍。今年港股IPO,Momenta就是断层第一,没有之一。

锚定名单,是全球长线真金白银的押注Momenta

Momenta最大的亮点,在于其锚定认购的阵容——"抢筹到手软"。

GIC(新加坡政府投资公司)、富达国际各砸1亿美元领投。贝莱德、富兰克林邓普顿、中投公司、阿布扎比投资局(ADIA)、加拿大养老金计划投资委员会(CPPIB)、威灵顿、施罗德、淡马锡、摩根大通资管、普信集团、霸菱、瑞士百达、高盛资管、瑞银资管、安本投资、阿曼投资局、Dragoneer、骏利亨德森、东方汇理、Deka、DWS、Union Investment……

15个国家和地区的主权基金与全球顶级长线机构,几乎全部到齐。仅长线认购金额就超过15倍。不可谓不强。

基石阵容产业资本+主权长线+全球资管+本土头部机构全面配齐,奔驰深度绑定量产装车业务,GIC、贝莱德、富达奠定全球长线价值底仓,本土国资、芯片龙头完善产业链协同,过半股权锁定长期持有,充分印证全球资本市场对Momenta城市NOA全球龙头地位、高阶自动驾驶商业化前景的高度认可。

说实话,这种级别的锚定阵容,港股这几年罕见。 这些历史久远的资金管理的是养老金、是主权财富、是几代人的积蓄,他们不做短线,看的是五年、十年。

全球配置型资金的顶级玩家排着队给Momenta送钱,全对物理AI这条赛道,已经用脚投票了。

奔驰比亚迪当基石,产业端的逻辑已经变了

本次Momenta合计引入14家顶级基石投资方,认购总额约30亿港元(约3.76亿美元),占发售股份的49.95%。阵容覆盖全球顶级主权基金、资管巨头、整车车企、一线PE/VC与头部公募机构,背书规格直接拉满。

14家基石,认购总额约30亿港元。但比金额更关键的,是梅赛德斯-奔驰和比亚迪直接以基石投资者身份重仓。

车企给智驾供应商当基石,这本身就反常。以前主机厂的心态是:我用你技术,但我得防着你,怕你一家独大。现在呢?奔驰、比亚迪不仅用Momenta的方案,还直接拿真金白银入股,把自己绑在一条船上。

梅赛德斯-奔驰集团:全球豪华汽车龙头,自动驾驶全球标准制定核心玩家,既是Momenta深度量产合作整车厂,也是核心战略基石股东,认购2,500万美元。产业协同属性极强,深度绑定双方城市NOA、高阶智驾、Robotaxi全业务落地,是技术+商业化双向赋能的核心产业背书。

比亚迪:全球新能源汽车龙头,国内智驾自研+外供双轨并行,以基石身份直接入股Momenta,认购1,500万美元。这说明什么?主机厂对物理AI技术路线的认可,已经从"买方案"升级到了"当股东"。

讲真,这说明主机厂已经想明白了——物理AI不是可选项,是生死线。 没有这套底座,未来的车就是空壳。全球前十车企里,9家都是Momenta客户,量产搭载已突破100万台,累计定点超210款。这覆盖率,已经不是"供应商"了,是底层基础设施。

奔驰和比亚迪用钱表态:我们信这条路线,我们信Momenta,我们愿意从客户变成股东。

财务数据:三年翻三倍,毛利率干到71.6%

截至2025年12月31日止三个年度:

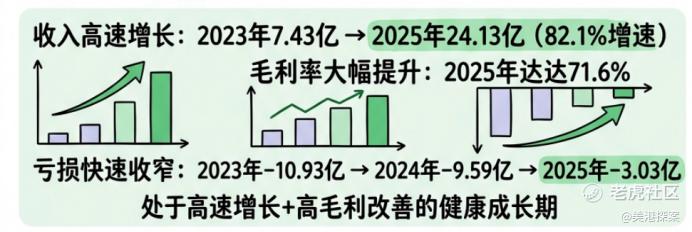

收入三年翻三倍,年均复合增长超80%。 许可收入从2023年的0.23亿元飙到2025年的9.68亿元,三年翻42倍。

毛利率从17.5%干到71.6%,这是什么水平? 软件公司才有的利润率。说明规模效应已经出来了,边际成本在往下掉,"装一套系统、抽一次提成"的商业模式跑通了。

有人一看34亿账面亏损就慌。但拆开看,31亿是估值上涨带来的会计调整,跟整车交付业务没关系。真实经营亏损仅3亿,而且经调整亏损在大幅收窄。账上现金储备超100亿,为Robo业务和出海留足了弹药。

很多人看Momenta还在用"自动驾驶公司"的框架估值,格局真的小了。

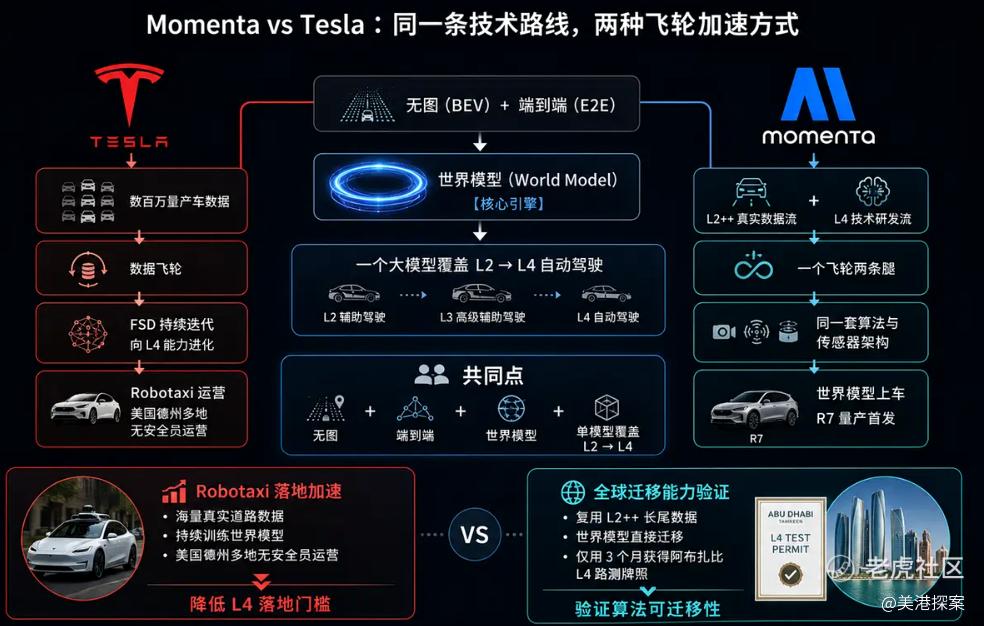

它现在是"物理AI基座平台"。R7世界模型今年4月量产首发,一套底座通吃乘用车、Robotaxi、Robovan,2027年还要切Robotruck。车企装一套系统,现在和未来全场景适配。

这套模型分三层:

第一层:预训练,懂物理。 依托超90万台量产车跑出的超120亿公里真实里程,以及从中提炼的超1亿段高质量数据,把车速、刹车距离、转弯惯性等物理规律"喂"给模型,让它明白这个世界怎么运转。

第二层:仿真,可推演。 搭建闭环仿真虚拟练兵场,覆盖现实中罕见但致命的长尾场景。

第三层:强化学习,会决策。 让模型在高度接近真实世界的仿真环境里自己摸索最优解,摆脱单纯模仿人类司机的局限。

这套底座是通用的。 现阶段赋能乘用车城市NOA,中期落地Robotaxi无人出租、Robovan物流车,2027年拓展干线无人重卡。车企只需搭载一套R7模型,就能同步适配现在和未来的所有无人业态。

这和特斯拉FSD走的是同一条技术路线——无图+端到端+世界模型。但Momenta选择不造车,纯输出底层技术,生态逻辑更像英伟达。

1157名研发人员,占全公司近82%,三分之二硕士以上。CIC灼识咨询预测,到2030年,Robotaxi全球818亿美元,Robovan 850亿,Robotruck 330亿。Momenta现在就在这几条万亿赛道上同时占位,而且用的是同一套技术底座。

说白了,它对标的不只是特斯拉FSD,它对标的是物理AI的基础设施层。

自动驾驶IPO,是物理AI的里程碑

明天6880.HK挂牌,但它真正的故事才刚刚开始。

对标同行:魔门塔 PS 仅 2.19 倍,大幅低于小马智行 27.77 倍、文远知行 22.51 倍、地平线 14.59 倍、黑芝麻 6.72 倍;魔门塔营收体量远超小马、文远、黑芝麻,毛利率 71.6% 显著领先全部对标企业,且拥有大规模量产车企持续性许可收入,商业化兑现能力更强,估值性价比在全赛道头部企业中最优。

413.6倍公售、44倍国际配售、超1000亿港元机构订单、15国主权与长线基金集体加注——这全球长线集体加注、主机厂从客户变股东、毛利率突破70%、量产破百万台。

港交所迎来第一家"物理AI基座平台",这不仅是一个公司的IPO,更是一个行业的分水岭。

Momenta的上市,标志着汽车智能化正式从"辅助驾驶1.0"时代,迈入"物理AI 2.0"时代。

精彩评论