今年上半年,美股走出了一段欲扬先抑的行情。投资者先后穿越了中东的地缘政治冲突与能源冲击,也目睹了以存储芯片为代表的热门科技股的一轮狂飙。如果说上半年的交易可以用“激情澎湃、节奏鲜明”来概括,那么综合各方面判断,整个暑期的美股,更可能进入一个区间震荡、等待方向的阶段。

理由大致有三:其一,宏观层面,油价大幅回落与其他反通胀因素的发酵,使通胀不再是下半年的首要关切;其二,此前担忧的K型分化暂时不足以引发衰退,就业与消费仍保有韧性;其三,从市场自身看,美股已进入一个夏季等待期——AI产业步入零和博弈、其供需再定价有待二季度财报验证,新任联储主席沃什的五个小组政策框架则要等到八月底的杰克森霍尔会议才会明朗,机构投资者多半会在财报与政策揭晓前选择观望。以下逐一展开。

一、油价回落与反通胀力量:通胀已不是下半年的首要关切

布伦特已跌至约70美元,创2月底以来新低,当周跌幅超过10%、为一个月来最大,月内跌幅超过两成。沙特等海湾产油国正加快增产,高盛已将四季度布伦特预测从90美元下调至80美元,部分分析师重新开始讨论明年的供应过剩。能源这一最大的近端通胀来源,正在自行降温。然而,5月美国CPI同比仍高达4.2%、4月PCE同比3.8%,表面看通胀依旧偏高;但这恰恰是此前油价飙升的滞后体现。

图:WTI原油价格冲高回落,惊喜落地。

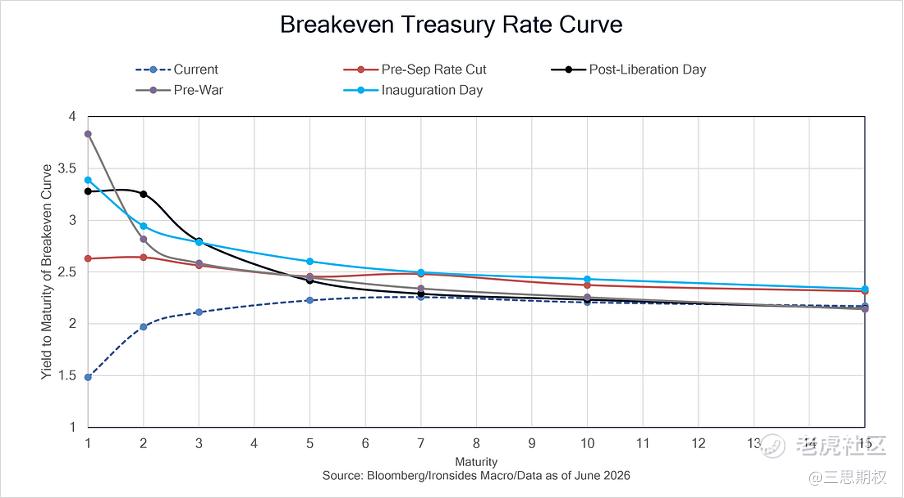

底层通胀其实相当温和。达拉斯联储截尾均值约2.41%,仍处后疫情通胀飙升以来的低位,表明能源及少数特异类别的涨价并未传导至广泛的价格横截面;本月盈亏平衡通胀曲线也持续下移。

图:盈亏平衡曲线显示市场不再care通胀问题

另外需注意的是,当前与21年美国财政对通胀推力明显不同——2021年政府支出增速45%、M2增速27%,企业因此拥有充分的提价能力;而当前两者分别仅约3%与4.5%,远低于长期趋势。通胀,始终且处处是一种财政与货币现象,先前的能源价格和目前的半导体电子产品涨价较难演变为全面通胀。综合来看,通胀已不太可能成为下半年市场的首要关切。

二、K型分化尚不足以引发衰退:增长再平衡,就业与消费仍有韧性

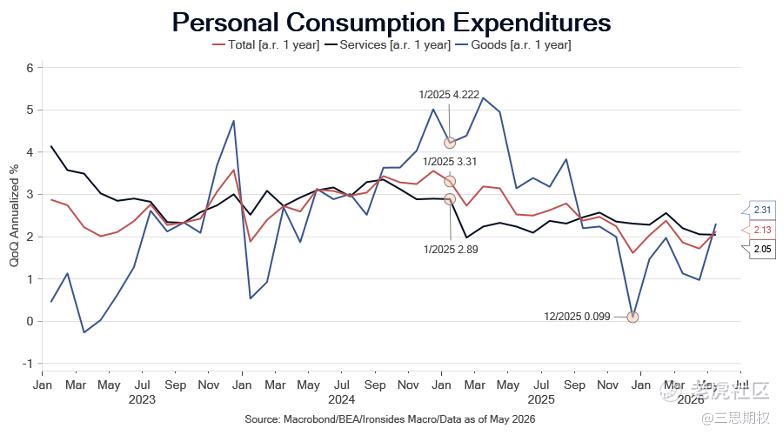

看完通胀,再看增长。美一季度GDP的第二次修正,把资本支出驱动型增长和对K型经济的担心推向了新高度。服务消费从年化1.8%下修至孱弱的0.5%,并将总消费拉低至0.5%,私人国内最终购买(PDFP)从2.4%下修至1.7%;从同比看,消费从3.4%降至2.1%,私人国内需求从2.9%降至2.3%。

然而,一季度大概率就是这些指标的低点,逆风正在缓解。近期数据显示,5月商品支出已从去年12月1%的同比回升至2.3%。从贡献看,一季度消费仅为GDP贡献0.37%,而二季度截至5月,亚特兰大联储跟踪模型给出的消费贡献已回到1.36%。

图:美二季度消费回升——增长结构正趋于再平衡。

但是不得不承认,K型分化是真实存在的理论上的结构性压力——小企业信贷意愿偏弱、住宅投资拖累增长——但它尚不足以将经济推入衰退。沃什在其首次议息会后也确认,经济仍以稳健步伐扩张,生产率与资本投资均表现强劲,就业增长与劳动力供给基本同步,失业率变化不大。换言之,就业与消费的韧性为市场托住了底;衰退叙事,至少在当下还难以成为做空的理由(之前文章提到,对于美股非AI板块,仍处于观察期,不好下投资判断)。

三、美股进入夏季等待期:财报与政策双双待揭晓

回到市场自身。在宏观大体平衡的背景下,美股暑期更像进入了一个等待期:一方面,作为行情主线的AI产业,正迎来一次盈利模式的验证;另一方面,新任主席沃什的五个小组具体策略,也要到夏末才会揭晓。

先看AI产业。6月下旬,苹果以存储与内存成本上升为由,对MacBook、iPad等多款硬件普遍提价约20%,股价当日重挫逾6%、市值蒸发约2630亿美元,为其历史上第二大单日跌幅。几乎同时,又传出苹果正游说美国政府,争取采购中国长鑫存储(CXMT)的DRAM。AI的硬件产能受限已经从提价逻辑演化为进一步的需求破坏担忧。短期市场担忧,物价腾贵,大户家余粮尚多否?若不多矣,那么对未来几年的资本开支预期会打折。

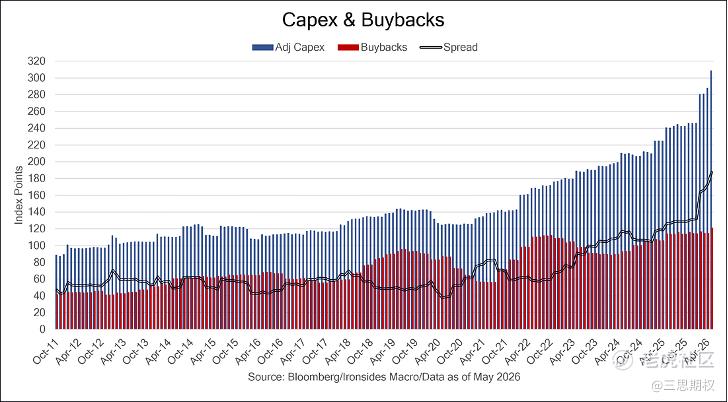

图:对于MAG7来说,一个重大定价问题就是,何时Capex和回购之间的裂口能收敛。资本支出的超预期放缓若不代表AI整个大方向错了,只是财务调整,那么或许市场多头可以期待回购和Capex放缓后的经济数据走低带来的降息预期。

中长期看,AI硬件的供给会不会在2027—2028年追上?以美光为例,其约85%的利润来自DRAM,而DRAM——尤其是通用DRAM——的技术壁垒并不算高。AI需求已将DRAM合约价在二季度推高五成以上,三大厂(三星、SK海力士、美光)之前把七成以上产能转向利润更高的HBM,反而加剧了通用DRAM的紧缺;这恰恰给了长鑫机会:其产品以通用DRAM为主,全球份额虽仅约一成、却已位列第四,报价较三大厂低一到三成。供需缺口并不需要被完全填平——只要它开始收窄,存储寡头“默契提价”的格局就会松动,定价能力随之受损。正如面板厂京东方当年切入苹果供应链、即便份额不大也软化了三星的报价,对高度标准化的DRAM而言,这种“制衡效应”只会更强。所以,“中期看硬件定价权被高估、短期看AI需求毁灭被低估”,或可精炼的概括市场上的各种鬼故事。

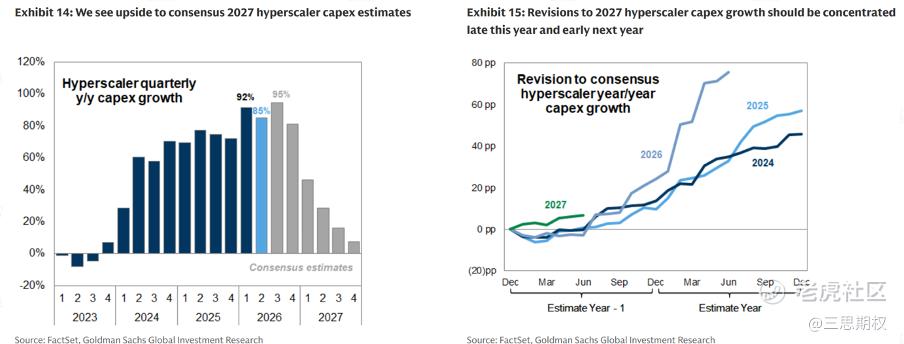

从需求侧看,超大规模云厂商的资本开支在2026年大幅抬升之后,增速大概率见顶。按高盛的预测,季度同比增速将从2026年约85%—95%的高位,回落至2027年约20%的平均水平(见图)。这一相对激进的资本开支预测其实已被市场定价;股价若要继续上行,要么需要云厂的投资回报(ROI)跟上开支的步伐,要么需要基础模型公司通过IPO融资,持续向产业链注入资金。换言之,“资本开支变化率见顶”与“回报能否兑现”,正成为AI主题下一阶段的核心矛盾。

图:超大规模云厂商Capex季度同比增速预测。同比增速在2026年见顶(约85%—95%),2027年回落至约20%。

二季度财报季将于7月中旬开启,这是检验上述分歧的最佳窗口。倘若未来几周市场能够消化这些质疑,且财报能够证明AI的盈利模式可持续,云厂与上游基建厂商或将共同受益;反之,若财报无法兑现可持续性,或者CFO们“AI革命意志不坚定”,那么这一轮AI产业链的震荡格局或继续。再看货币政策,它同样处于一个评估与等待的阶段。沃什显著缩短了政策声明,明确表示无法就下一步行动给出前瞻指引,转而组建了若干政策研究小组——包括通胀框架小组与数据小组——系统评估联储现有的运作方式,且强调不会预设结论。其取向已较为清晰:他更看重可实时评估的市场化数据,也更希望让市场价格、而非对联储言论的揣测,去主导定价。这意味着,新主席货币政策的具体框架,更可能要等到8月杰克森霍尔会议——届时沃什将发表主旨演讲——才会进一步明朗。

两重等待之下,机构投资者多半会选择观望,等到二季度业绩与新主席政策框架更明朗后,再决定如何调仓。综合来看,通胀压力消退、衰退尚远,而AI盈利与货币政策又同处待揭晓之中,美股暑期最可能的路径,是一段震荡盘整。下一次真正的方向选择,或许要等到财报季尘埃落定、甚至杰克森霍尔会议给出新主席的政策蓝图之后。静待夏季盘整,不失为当下稳妥之选。

精彩评论