前言:作为深交所募资金额最多的IPO公司,华润新能源的关注度近日十分高,那么华润新能源的财务基本面到底怎么样呢?本文将带各位读者进行财务基本面分析,着重了解其资产结构、盈利能力、现金流、股东回报进行综合分析,本文引用的财务资料是其2026年提交的招股说明书及2025审计报告

1. 公司简况

公司全称为"华润新能源控股有限公司",公司为注册在香港并在内地上市的上市公司,这在A股中较为少见。主营业务为风电 ,太阳能发电的投资及运营管理。

2.营业收入及毛利率

公司采用中国企业会计准则,2025年该公司营业收入为229亿,与2024年228.74亿基本持平,营业收入原地踏步,2025年公司营业成本为117亿,毛利润112亿,毛利率将近50%,处于较高水平。但公司营业收入基本不变表面公司业务规模并没有显著扩大。

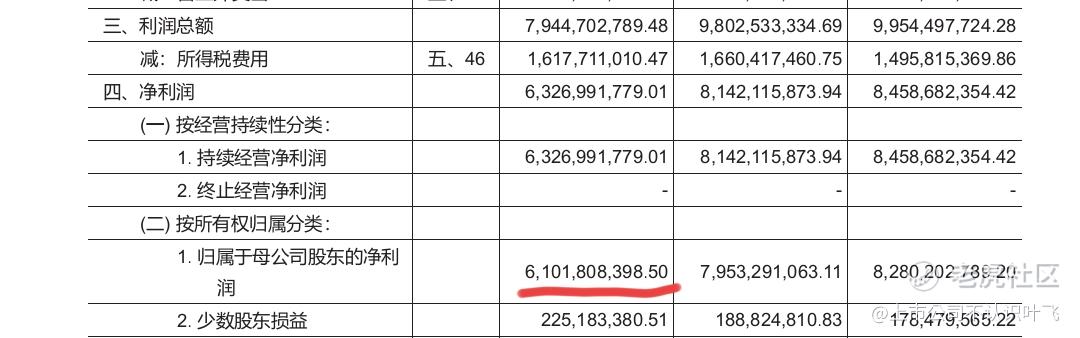

3.归属于股东净利润

公司2025年归属于股东净利润为61.02亿,较2024年79亿及2023年82亿净利润连续两年下降。什么情况啊,越来越不赚钱了

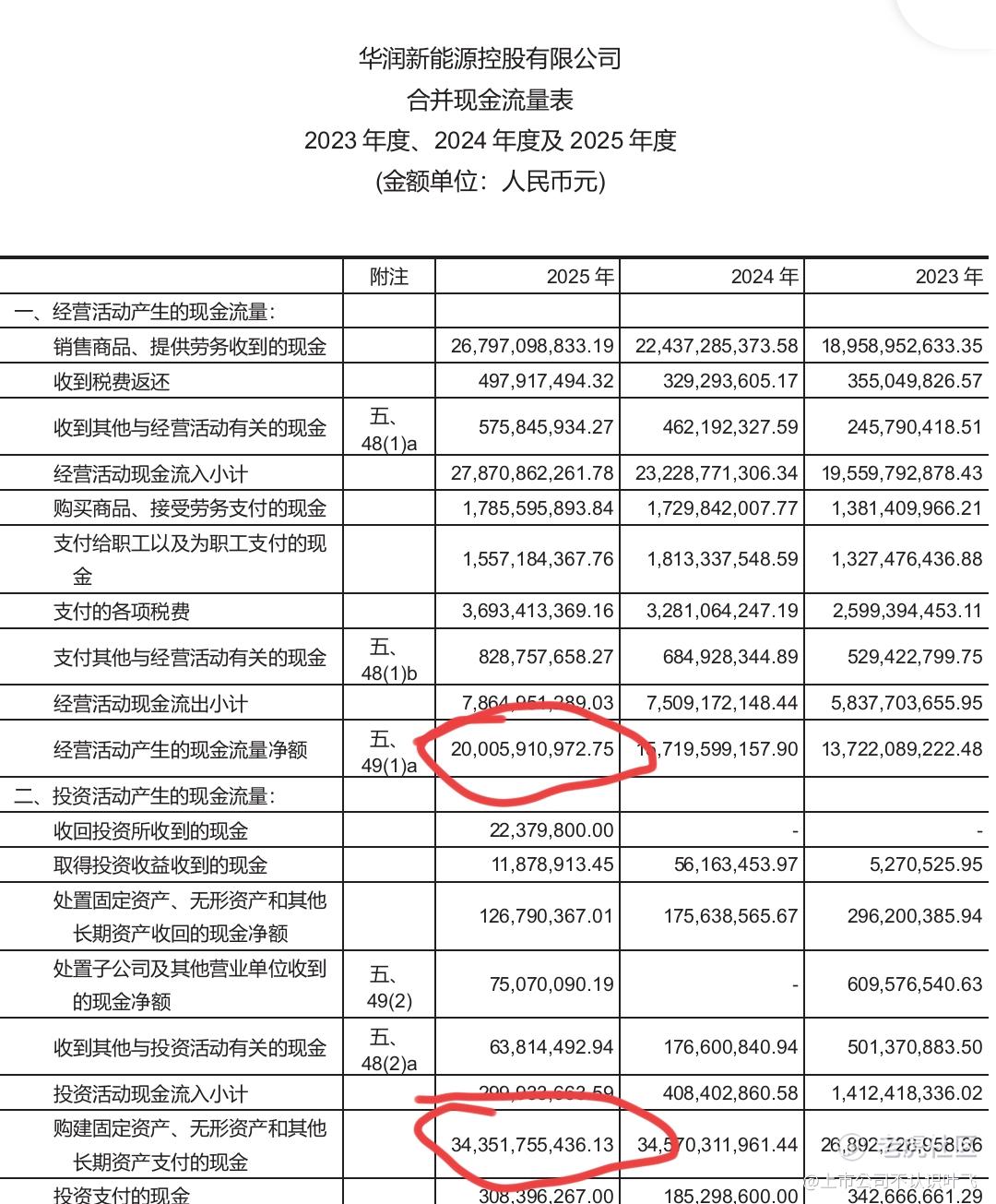

4.现金流

公司2025年经营活动现金流量净额为200亿,显著大于会计利润61亿,表明公司的经营现金流良好,但在2025及2024年公司均保持了超过300亿的固定资产及无形资产投入,扣除该固定及无形资产投入后现金流也较差,需要借款满足日常投资所需。

5.股东回报

公司在2025年并未宣布分红,上市前不分红属于正常现象。

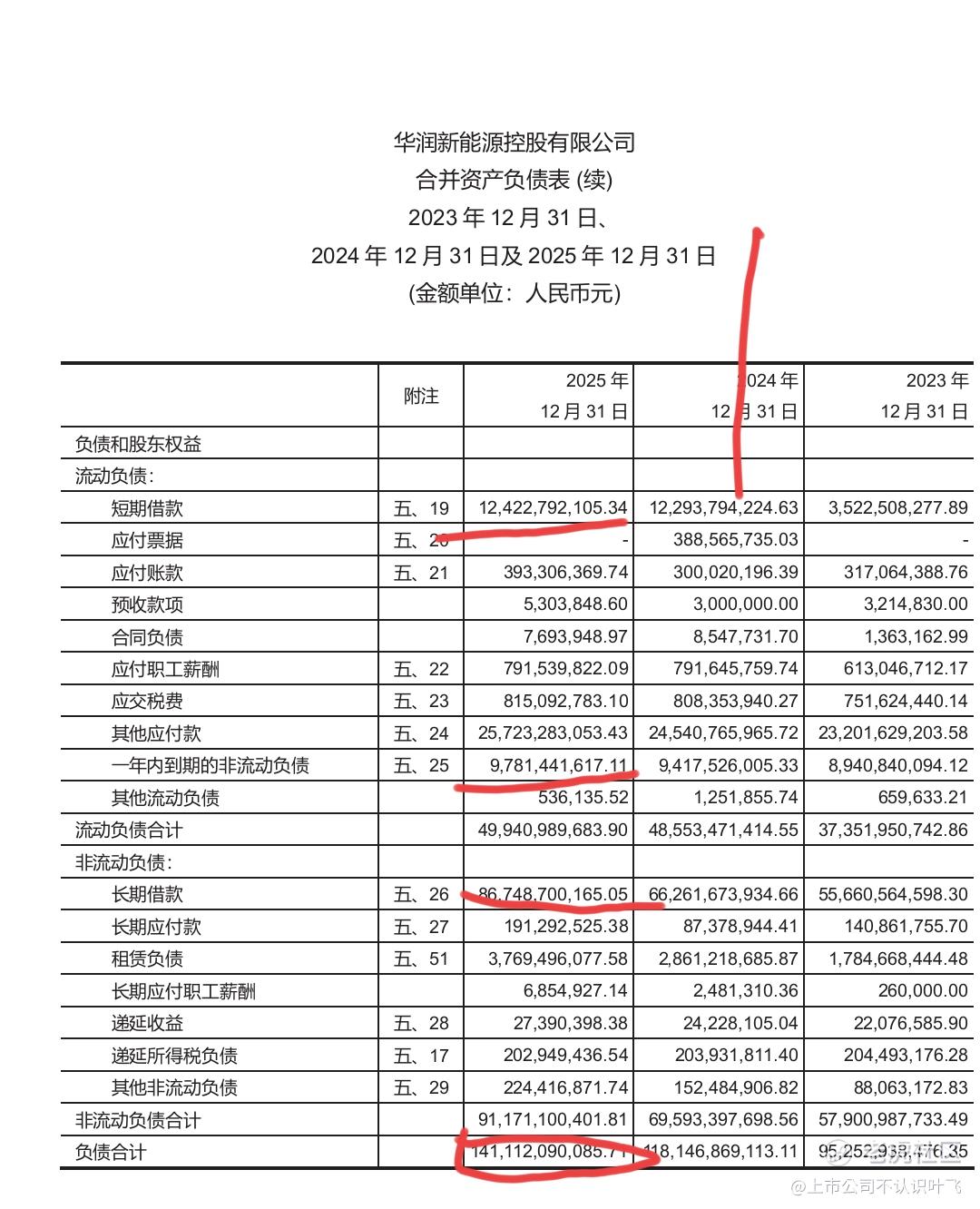

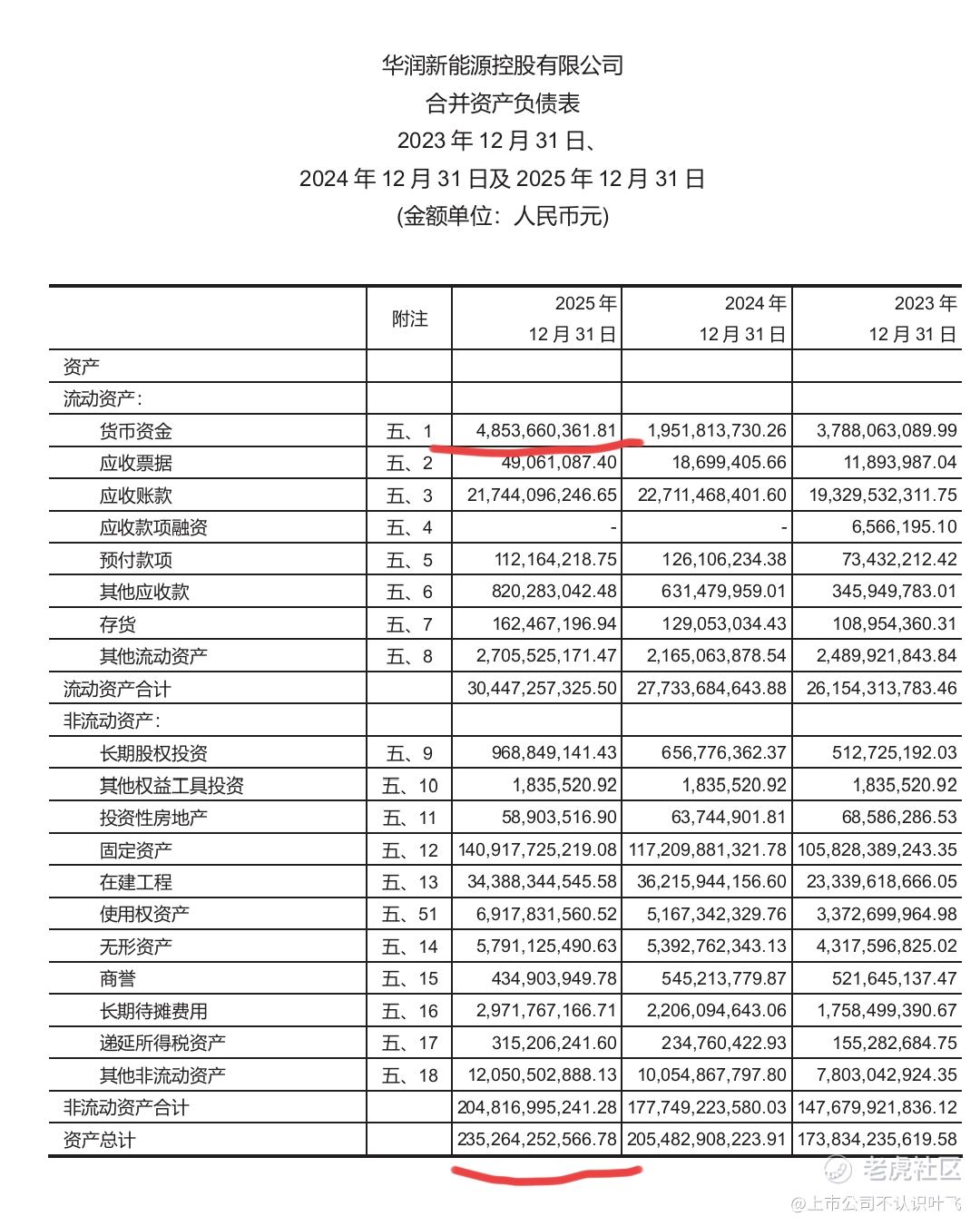

6.资产结构

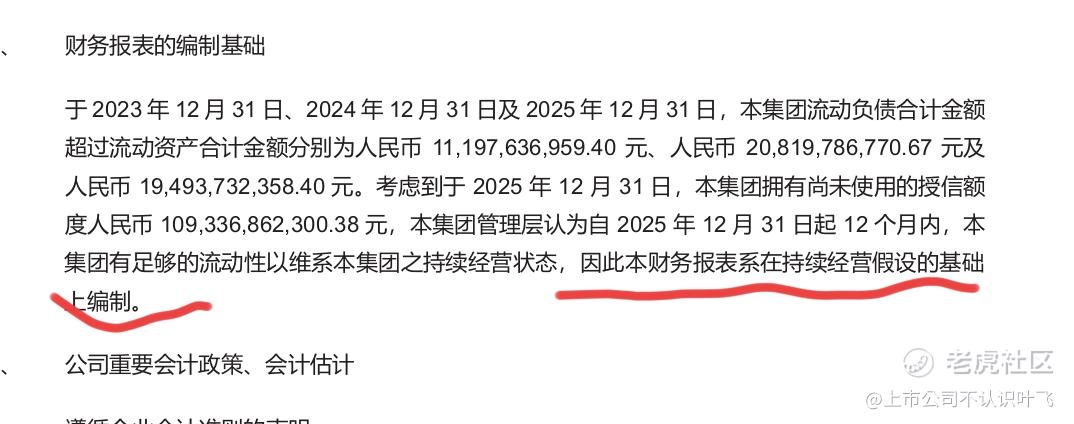

2025年公司总负债1411亿 ,总资产2352亿,资产负债率约60%,处于较为合理的水平,但是公司借款合计超过1000亿,现金及类现金资产仅49亿,显著小于其借款总额,甚至少于其短期借款124亿,公司的流动性严重不足,财报中对其持续经营能力特别说明,虽然公司管理层认为还有超过1000亿的银行授信,但说明其流动性的不足。

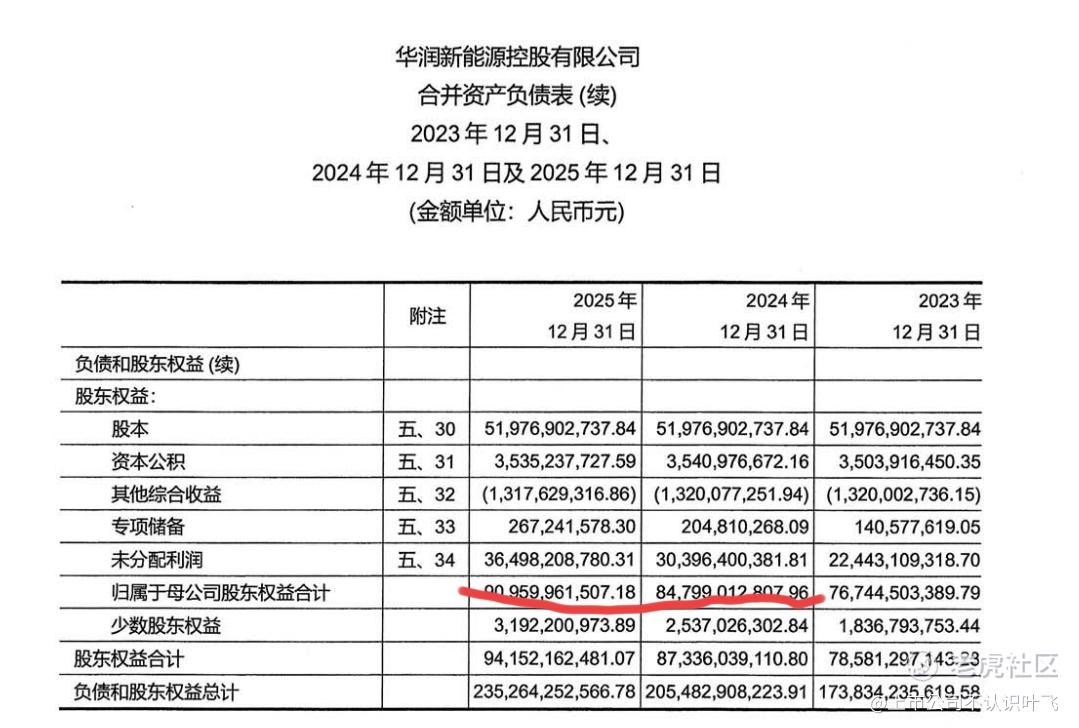

7.股本回报

公司2025年净利润为61亿,加权净资产约为900亿,净资产收益率约为7%,处于一般的水平。

8.总结

通过以上财务数据的分析,我们可以得出结论,该公司的盈利水平一般,资产结构高杠杆,流动性不足,即便公司的经营现金流还行,但其每年高额的资本支出仍然加重了公司的现金流不足情况。上市后的分红情况可能会收到每年大额资本支出的影响,长期投资者需要引起重视。总体而言,该公司的财务价值面一般。

喜欢本投资报告的记得留个印记哦!以上只是基于财务状况的分析,比较客观,欢迎各位大佬发表观点 。 $华润新能源(001248)$ $上证指数(000001.SH)$ $华润电力(00836)$

精彩评论