这一批次16只新股终于进入尾声,最后三只新股,晚上先来讲明早截止的两只新股,永康控股明天再说,因为后天才截止,刚好接明天释放出来的资金。

同仁堂医养暗盘终究还是破发了,多次进宫规律失效,自己现金摸了一堆账户,结果一个没中,有点纳闷,现在好了被近减亏。就这样吧,以后这种垃圾公司不能瞎赌。

D组:晶合集成、滨化股份

E组:永康控股

一、晶合集成

晶合集成是一家全球领先的12英寸晶圆代工企业,专注于为无晶圆厂(Fabless)、轻晶圆及IDM客户提供12英寸晶圆代工服务,核心业务涵盖显示驱动芯片(DDIC)、CMOS图像传感器(CIS)、电源管理芯片(PMIC)、逻辑芯片(Logic IC)及微控制器(MCU)等产品的制造,广泛应用于消费电子、汽车电子、工业控制、人工智能、物联网及存储器等领域。

招股信息:

全球发售股数21616.70万股,每手股数100股,招股价30.00-32.30港元,入场费3262.57港元,采用机制B发行,公开发售手数216167手,预计16-18万人参与,一手中签率20%左右,申购200稳一手。

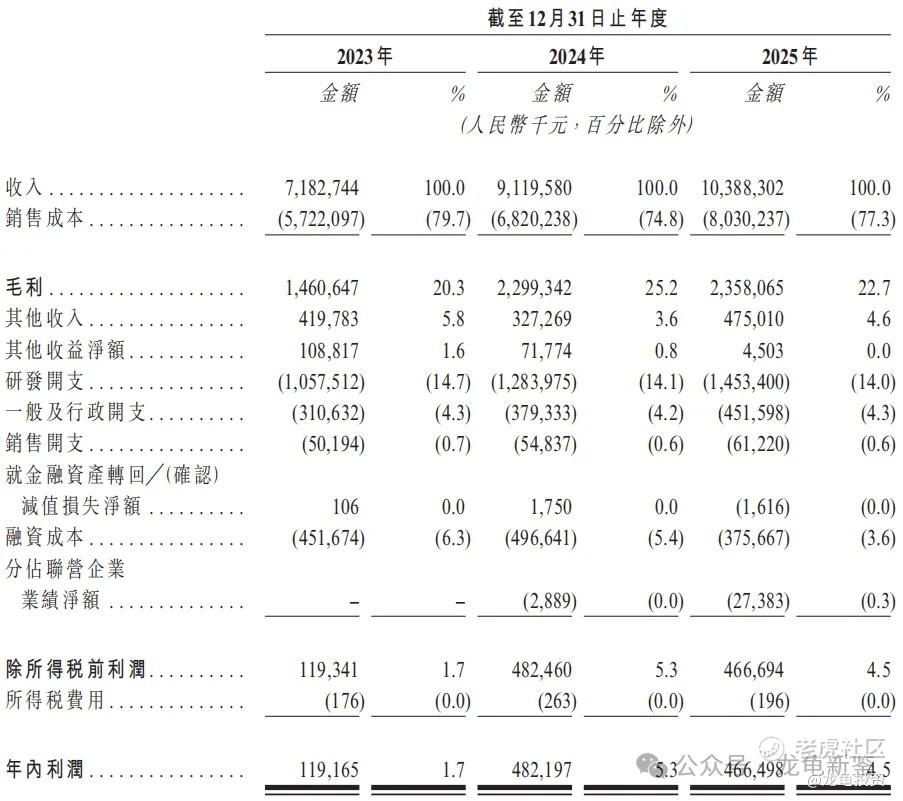

公司2023年至2025年营收分别为71.82亿元、91.19亿元、103.88亿元,年复合增长率20.27%;23年到25年毛利分别为14.60亿元、22.99亿元和23.58亿元,毛利率22.7%;净利润分别为:1.19亿元、4.82亿元、4.66亿元,净利率4.5%。

晶合本次引入20家基石投资者认购33.72亿港元,占比49.92%,基石禁售期6个月,基石阵容包括:高瓴资本、高毅、Perseverance Asset Management、奇瑞汽车、集创、泰康人寿等知名机构和产业资本加持。

公司最大核心收入来源DDIC显示驱动芯片,也是全球最大的DDIC晶圆代工企业,市场份额23.3%;台积电排名第二,市场份额22.8%;排名第三的是UMC联电,市场份额13.5%。细分赛道龙头有一定的情绪加成。

在全球整体前10大晶圆代工企业中晶合排名第九,中国排名第三,国内另外两家晶圆代工企业是中芯国际和豪威集团,分别排名全球第三和第六。H/A溢价率分别为-54.40%和-30.74%。而晶合本次发行后H/A溢价率为-57.74%至-54.50%,取中间值还有空间,但发行手数较多,抛压不小,会有一定的压制。不过总体质地和赛道都不错,基石顶格锁仓,阵容属于次顶级;会是一只阳光普照的新股。

龙龟评级:

红色(红橙蓝)。

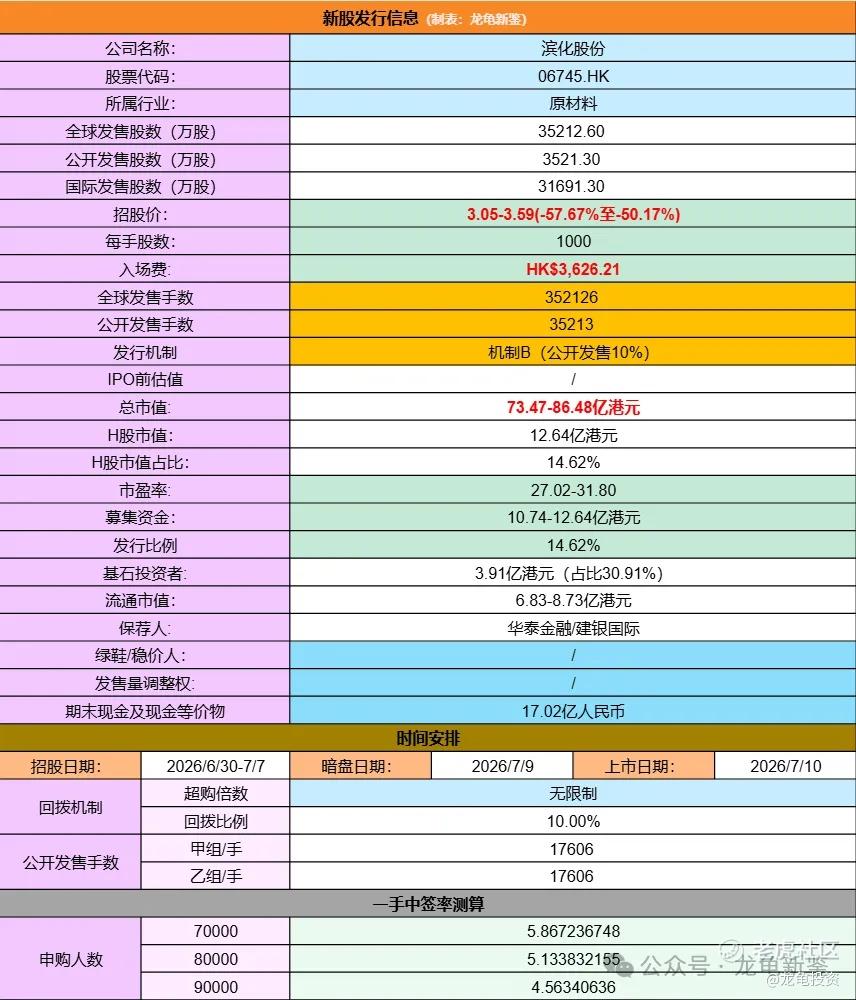

二、滨化股份

滨化集团是一家深耕化工行业50余年的综合型化工集团,主要从事氯碱化学品、碳三碳四化学品及湿电子化学品的生产与销售,核心产品包括烧碱、环氧丙烷、MTBE及电子级氢氟酸等。

招股信息:

滨化全球发售股数35212.60万股,每手股数1000股,招股价3.05-3.59港元,入场费3626.21港元,采用机制B发行,公开发售手数35213手,预计7-9万人参与,一手中签率5%左右,申购400稳一手。

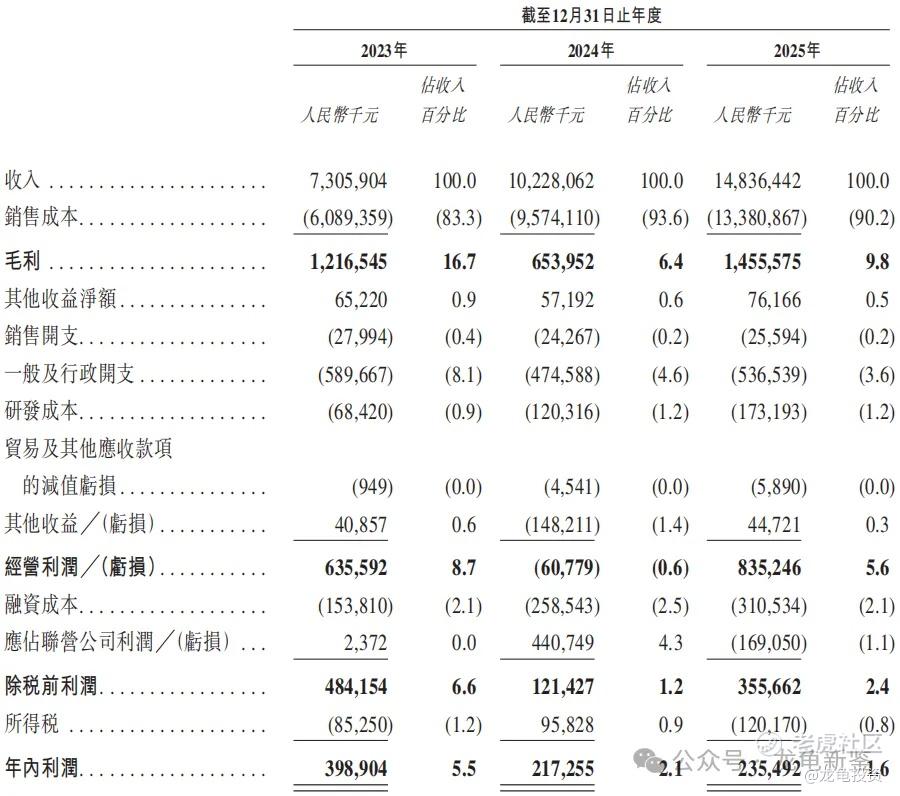

财务报表:23年-25年营收分别为:73.05亿元、102.28亿元、148.36亿元,年复合增长率42.51%;毛利分别为:12.16亿元、6.53亿元、14.55亿元,毛利率为9.8%;净利润分别为:3.98亿元、2.17亿元、2.35亿元。

公司本次引入7家基石投资者认购3.91亿港元,占比30.91%,基石禁售期6个月,基石阵容一般般,中国宏桥、天图、益安资本、Aurora SF等等。

滨化属于化学原材料行业,传统行业相对现在热门半导体相关行业想象力会差很多,再加上最近两个跌停板直接把溢价率压得低了很多,之前60%的溢价率是非常有吸引力的,不过公司晚上发布了半年报业绩预增公告,明天应该不会再跌停了。

滨化本次H/A溢价率按下限定价-57.67%,按上限定价-50.17%,吸引力一般,不过本次未设绿鞋首日快速入通,历史上这样玩法的新股现在的溢价率如何?我整理出表格供大家参考。

H/A溢价率-50%以上都保发了,并且涨幅还不错,除了国民技术当时基本面太差,不过记得当时首日还爆拉了一波,滨化就是行业太传统,但业绩还不错,26年半年报同比增长208.25%。明天只要A村能稳住,问题就不大。

龙龟评级:

浅红(红橙蓝)。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

精彩评论