当下,由于公众的消费观念以及权益保护意识逐渐加强,金融贷款行业以往那种靠“放款速度快、门槛低”就能够将规模做大的流量故事已经难以为继。

像闪小融、信用飞、宜享花以及你我贷这四家平台,它们目前所处的状况各不相同,有的已经成为“持牌高息”的范例,有的正在被规模收缩和催收风险所困扰,有的陷入了高营收却低利润的增长困境,还有的则是在业绩断崖中艰难求生。

在监管换挡、成本抬升、风险出清的新节奏下,这几个平台所面临的情形,折射出的是整个行业的焦虑及出路。

01

闪小融:持牌外衣下的高息样本

实际上闪小融的产品逻辑很简单,就是线上申请,审核后快速放款。而且闪小融有牌照背书,它的运营主体是持牌互联网小贷公司“企惠小贷”,整个贷款流程相对来说很比较简洁,非常符合助贷平台标准化的获客路径。

像那些需要临时周转,但又被传统信贷门槛挡在门外的用户,闪小融这个平台确实很有吸引力,不会让用户复杂操作一番还借不到款。

但有牌照不等于一定不会违规。

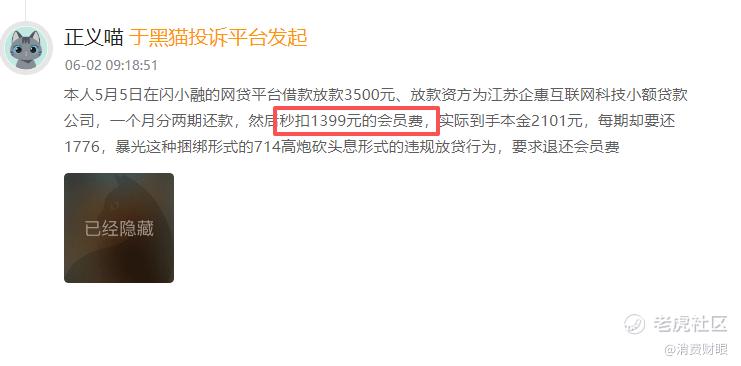

今年6月1日消费日报网就报道,一名来自江苏的用户在闪小融平台借款6000元,到账瞬间就被扣了2399元会员费,实际到手只有3601元,但一个月后却要还6090元!这名用户还直接称自己的遭遇就是遇到了“714高炮”的新变种。

来源:黑猫投诉平台截图

而在黑猫投诉平台上,与闪小融相关的投诉也确实集中在高额担保费、不知情权益费、客服推诿等问题。

作为一家运营主体持有合法牌照的平台,却长期以会员费、担保费变相推高用户借款成本,它现在面临的问题不只是会引发大量投诉和舆论质疑,更随时都有可能触发监管部门的严厉整顿,造成品牌信誉崩塌与业务合法性危机。

02

信用飞的规模与催收正在承压

与别的平台不同,信用飞是从航空场景及产业方面起步的。它是信飞科技旗下的智能信贷服务品牌。在2018年,张洁就以信用飞总裁的身份对外宣告,信用飞和东方航空、春秋航空等国内20多家航空公司以及在线旅行平台达成了合作,主要做分期支付这类业务。

在起步前期,这样的场景绑定给信用飞带来了相对稳定的客群,这些客群主要是很多经常出差、有着短期资金周转需求的旅客。并且航旅场景不单单能够给信用飞带来流量,还在一定程度之上降低了它的获客成本。

截至目前,该平台的注册用户已经超八千万之多,其在二线助贷平台当中的规模也算是可圈可点。

但信用飞在这些优势之外,所面临的压力也是十分突出的。有一些知情人士讲,信用飞最新的贷款余额已从2024年大概400亿元的高点降到了只有300亿元出头。虽然这个消息还没有得到平台官方的证实,但是要是真的,那么它贷款余额下降的原因,恐怕是主动压降风险资产,或者面临着获客成本上升以及资金端收紧等处境采取的调整措施。不管原因到底是什么,这样的贷款规模往下降的现象,对于任何一家助贷平台来讲都不是什么好事情。

除了贷款规模这方面之外,外界对于平台的催收合规风险也是十分关注。在黑猫投诉平台上,信用飞的累计投诉数量超过了2.8万条,用户所反馈的重点问题包含有不当催收、不合理保费、未经同意就扣取会员权益费等等情况。

对于信用飞而言,不管其规模是多么的庞大,合规以及用户信任才是真真切切的根本所在。倘若这个根本被不当催收或者收费争议这类因素所冲击的话,那么规模必然就会不稳定,甚至就会陷入失速的境地。

03

宜享花有宜信系背书,但盈利与授权争议突出

在助贷赛道里,宜享花只能算是后起之秀,因为它一直到2020年8月份才正式上线。虽然上线不算早,但宜享花的规模成长却很快。依托宜信系多年积累的信贷能力和品牌认知,宜享花到2025年6月份就将用户做到了超6200万,同期贷款余额超312亿元。

它之所以能够获得用户的首次信任和选择,核心优势就是在于品牌背书和无抵押信用贷的产品定位,再加上最高20万的额度,也直接覆盖了大部分个人消费和小微企业周转的需求。

不过在盈利能力方面,根据母公司宜人智科2025年的业绩数据,公司全年营收高达57.19亿元,但净利润却只有4050万元,利润很低,原因是计提了巨额拨备。

但是,在当下的市场环境当中,宜享花新客获取成本、风险成本以及合规层面的成本,确实是已经出现了一定的升高情况。倘若未来利率的上限进一步地往下压降,那么宜享花的盈利的空间就会继续被压缩。

提及合规方面的问题,宜享花存在着许多情形。它不仅多次被用户投诉“查额度被借款”、“强制下款”等问题,甚至还曾经被央媒点名。在黑猫投诉平台上面搜索宜享花这个关键词,能够看到累计的投诉超过了3.5万条。综合利率超过上限、超额收取担保费、不恰当的催收等等问题是重灾区。这些问题不只是会损害用户的借款体验、消耗品牌资产,而且还非常容易触发监管方面的关注。

04

贷款量跌近半、逾期率翻倍:嘉银科技助贷业务承压

你我贷这个平台,它是助贷行业中的老牌玩家,当下是嘉盈科技旗下的核心产品,早年是从P2P转型去做助贷的。要是谈及在二线助贷平台之中,哪一个平台的规模比较大,哪一个的能力又比较强,那么你我贷肯定是其中之一。

你我贷当前的运营主体是极融云科,而极融云科的母公司为嘉银科技。嘉银科技此前所发布的财报表明,2025年全年公司的营收大概为62.22亿元,同比呈现出增长7.26%的态势。净利润大约为15.36亿元,同比出现了45.36%的大幅度增长。在这一年里,嘉银科技的贷款撮合收入超过51亿元,助贷业务依然是嘉银科技的命脉。

你我贷作为嘉银科技旗下的核心助贷类产品,在过去一年的经营当中它依然具备着较为强劲的交易能力以及盈利基础。当下,嘉银科技也正在积极推进车抵贷、海外市场等相关的布局,其目的就是为了去寻觅第二条增长曲线。

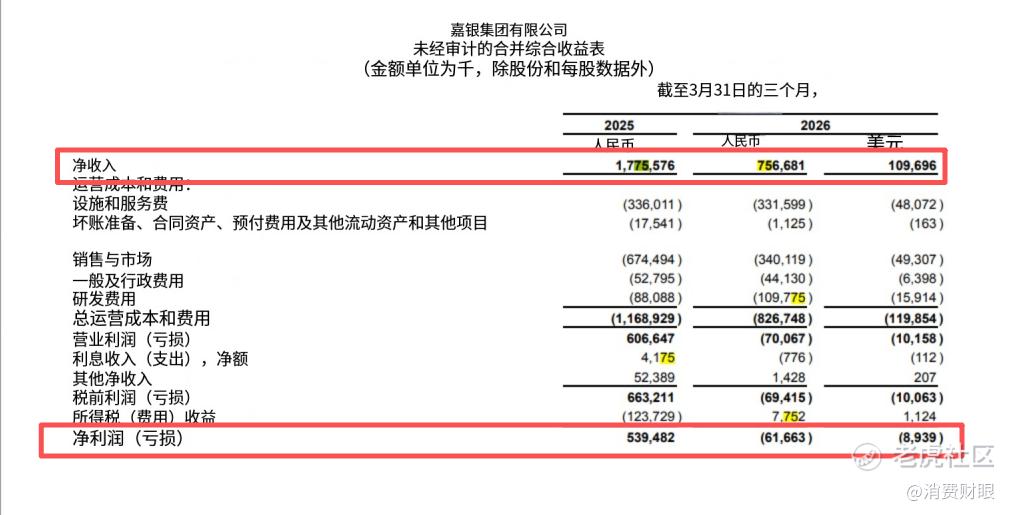

来源:嘉银科技2026年一季度报告(未经审计)

2025年嘉银科技的业绩还是很不错的,可是到了2026年的时候,它的经营状况却急转直下。在今年的第一季度,公司的营业收入仅仅才7.56亿元,和去年同期相比较下降了57.4%。而且更关键的是,这一季度公司还出现了净亏损6166.3万元,这可是近几年里头一次单季出现亏损。

从两个方面的数据能够看出来,嘉银科技的助贷业务目前正面临着极为巨大的压力。其一是在2026年一季度里贷款撮合数量比上一年同期降低了45.8%,其二是M3+逾期率从2025年第一季度的1.18%上升至2.68%。

在黑猫投诉平台上,你我贷的投诉数目竟然已经超过了十万条之多。被投诉的问题集中在擅自加费、超额收取息费或者担保费、不当的催收骚扰这几个方面。

上面所提及的多个问题,体现出这家平台的业绩以及资产质量眼下正同时遭受压力,而且这家平台是几家平台当中转型压力最大的那一个。

2026年6月份,中国互联网金融协会曾倡导行业全体参与机构研究设立行业纾困基金,建议各机构每年投入不低于15亿元,通过减免利息、延长还款期限这些方式来帮助逾期的客户。实际上纾困基金只要真正落地,那可不只是帮助逾期客户,也能够在一定程度上帮助平台缓解逾期方面的风险,避免风险集中爆发 。

05

行业趋势已经清晰

助贷行业未来的发展态势将会是如何的?实际上当下看起来已经是比较明晰的。

第一点,真实的定价能力将会变成核心竞争力。在去年10月施行的监管新规定当中,24%的综合融资成本已成为了新的天花板。这就意味着以前依靠低息来进行吸引、靠高费用来实现落地的息费拆分的模式,以后都没有办法再继续下去了。

第二点,费用的透明度以及用户授权得符合相应的要求。在今年3月发布了《个人贷款业务明示综合融资成本规定》,明确规定贷款人要向借款人展示综合融资成本的明细表,要清晰地披露年化利率。如闪小融的会员费,宜享花查额度后被借款,还有一些平台违规收取担保费、诱导会员这些情形,正在被监管的利刃持续切除。

第三点,资产的质量决定着平台是否能够走到下一轮。当高利率没有办法去覆盖高风险的时候,逾期率的控制就成为了一条生死攸关的界线。上面所提到的几个平台逾期率翻倍、从盈利转变成为亏损这类情况,就已经显示出风险出清的速度得要加快了。从本质上来说,个别平台选择压降规模、拓展车抵贷以及探索海外市场等策略,全都是在找寻新的、更加可持续的资产结构。

综合起来看,各个助贷平台倘若想要真真切切地进入到下一个阶段,并且稳固地站得住脚跟,那么首的是得把风险定价、费用的透明以及资产质量这些事同时做好,否则市场和监管可不会留情面。

精彩评论