各位读者好,我是villike,很高兴见到你们,之前我发的这篇文章,没看过的记得去看一下:离职了!里面的信息,说不定哪条对你就有用。

还有个事情要让你们了解:平台的推送规则会改变,你需要点击文末的“大拇指”和“心”型图案,才能确保我发文的时候,平台会推给你,如果你因为各种原因不点心,点个大拇指应该也是管用的。

这么多年下来,我知道很多读者已经意识到了一个事情,但可能还有些读者不知道,我就在这里说一下,我这个号的一大特点就是:

我这里的文章,追求的不是时效,而是复利。

什么意思?就是我不会走马观花地讲一些新闻类的、时效性很强东西(当然这种内容是有它的价值和受众的),我这里的每一篇文章,追求的是将来可以复读、有看第二遍甚至N遍的价值。

这样下去,时间越久,我这里堆积的历史文章越多,这个号对于读者的价值也就越大,对于我的价值也就越大。

每天后台我都会收到很多回复,我已经设置了大量自动回复的关键词,如果你对任何东西感兴趣,不管是某家公司,还是某个投资知名人物,总之,你想看的内容都可以去试试。

这个后台的回复,也可以帮助我大致了解读者们的兴趣,比如,有些公司是会持续出现的,除了我自己持有和感兴趣的那些以外,以前分析过的一些公司也经常出现,当然也有没分析过的。

今天我要分享观点的这家公司,就是后台读者回复的常客——片仔癀。

其实,早在我2012-2013年开始投资的时候,片仔癀就已经在我的关注视线里面了,2021-2022年的时候,我还下载了片仔癀所有的年报,已经准备去分析了,但后来因为种种原因,这个公司最后还是放下了。

今年片仔癀再次上了我的分析名单,这次就看了这家公司,我在这篇文章里讲的内容,可能有些读者会觉得有点散,这是因为就是我现在看公司的方式,基本是采用框架+排除的方式。

我所有的公司分析,初衷都是用来为自己的投资服务的,我的文字就代表我的想法和观点,不会有任何吹嘘美化的成分哈。

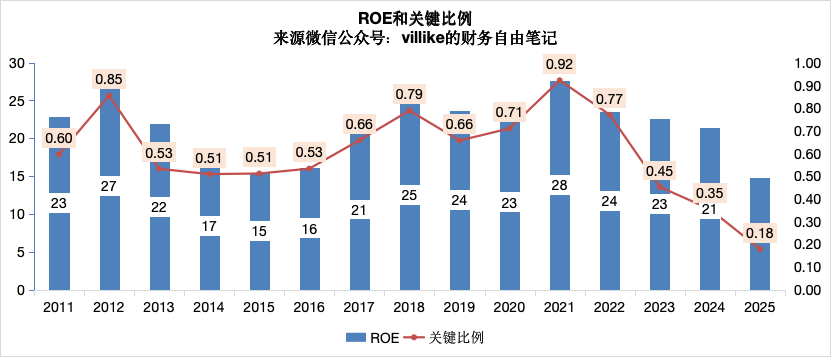

下面开始正文,先看两个领头的指标,不了解含义的读者,后台回复选股标准就有。

过去10年,片仔癀的日子过得还算不错,ROE有8年是大于20%的,2022年前的分红比例很稳定,基本在30%出头,两者叠加的结果,是过去10年的关键比例,有8年是大于0.4的。

这个成绩是很不错的,至于2025年的数据下滑,是因为25年3月以后,商务送礼需求大幅收缩,而公司的核心产品片仔癀相当一部分是礼赠需求,这个产品的终端价格从760跌到500多,而出厂价是600,所以经销商已经在赔钱了。

(你可能会好奇后来的情况,这不是主线,所以我就放在括号里提一下:后来厂家开始控货(跟白酒好像啊……),现在终端已经回升,目前线上已经是760的价格了,线下据说700上下。)

25年二、三季度的时候,营收和利润还能稳住(但相比一季度已经大幅下滑),四季度直接就垮掉了,26年一季度还是有大幅的下滑,更不好看的是,经营现金流已经连续两年大幅下滑了。

以上是简单讲讲背景,下面我先综合各方面的信息,讲讲我对片仔癀这家公司的整体感知:

核心产品片仔癀有500年历史,是传统中成药,在一些领域有临床价值——炎症、止痛、肝病辅助治疗。

但是,这些年在保肝护肝、抗癌防癌、抗衰老、其他疑难杂症方面,片仔癀的效果是有被夸大的,对于西方主流医学而言,可以认可片仔癀的安全性,但不认可治疗功效(临床样本不够,只有增量收益而不是独立替代)。

片仔癀过去这些年,能有这么好的成长和盈利性,就是因为片仔癀这个产品本身,它的成分奢华、稀缺(比如麝香、牛黄),加上“国家绝密级配方”的神秘感(只有云南白药和片仔癀),从而有了礼品属性,变成了一种类似于奢侈品的东西。

这种礼品属性、轻奢、可食用的感觉,就跟茅台很像,但是相比于茅台,片仔癀明显不够专注于主业。

除了传统的片仔癀这个王牌产品,公司这些年开始扩展其他药品领域,还有化妆品,这不能说不好,只能说有点为了“讨生活”的意味。

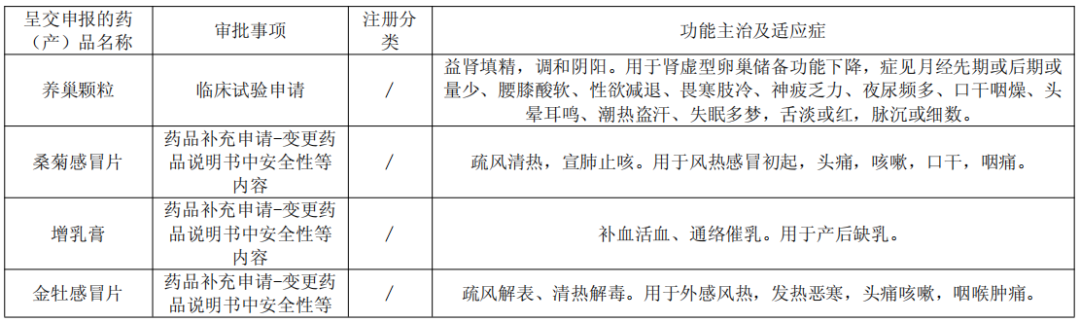

给你们看看公司现在在开发的药品吧,我是感觉这些看着就不太像很有竞争力的产品、进而不像很好的生意:

除开上述业务,片仔癀还有医药流通业……营收占比差不多40%,毛利率8%,这虽然是一些中成药公司的常见业务选择(制药+医药流通),但这个业务看看毛利率就知道,一定是个竞争激烈、日子不好过的业务。

这可能也不是公司故意这样,实在是核心产品无法持续扩大市场,从数据就能感受到,这么多年下来,公司营收不过刚过百亿,利润二三十亿,跟前面提到的茅台(1700亿营收,800亿利润)比起来,已经是十几倍的体量差距。

当然,这跟产品和市场的本身特点有关系,我在看和思考的过程中就发现,片仔癀的产品属性特点是“个人服用、小场景送礼、效用滞后”的,很明显不如高端白酒的“群体饮用、普适送礼、即时情绪唤醒”,后者明显理论上来讲就是能赚更多钱的,你们可以仔细体会一下。

投资分析公司是很有意思的,当然,得出一些结论需要一些经验、一些商业敏感度,前面关于片仔癀产品的特点,其实有很多很值得琢磨,我给你们再分享一点内容:

片仔癀的第二大股东是个个人,叫王富济,他是个神奇人物,持有片仔癀很多年了,他公开说:片仔癀这个产品的毛利率10年前85%,现在只有75%,是因为牛黄涨了十几倍,还说片仔癀如果不涨价,跟十几年前一个价,这个药的价值就不大了。

别的不说,他说的这些内容,我们至少可以品味一下两个事情,具体我就不展开了,不影响后面的分析,留给读者们自己体会:

一个是片仔癀的毛利率为什么会下降、以及这说明了什么(要知道这么高的毛利率,产品一定是有独特性的,前文也已经说过);

第二个事情是,为什么说片仔癀不涨价,【药】的价值就不大了?(这个着重符号是我加的,提醒注意)

下面看看公司的报表,以2025年报为基准。

176亿总资产,净资产151亿,负债25亿,资产负债率14%。

负债的大头是流动负债21亿,主要是短期借款8亿,应付5亿,预收3亿;非流动负债3亿。有息负债8亿,占总资产5%,问题不大。

流动资产107亿,占比61%,主要是存货67亿(1年周转),类现金26亿,应收8亿(1个月周转),预付2亿。

这里面要留意存货,这跟公司的商业模式有关系,前文也说过原材料涨价的事情,所以要大量备原材料,但说实话,这个量也有点太大了,不是很舒服。

(非主线:还有个小的涨见识的点,非上市银行的承兑汇票居然也会有坏账准备,我好像还是头一次见。)

非流动资产69亿,主要是其他非流动32亿(主要是存款31亿),在建工程12亿,长期股权投资8亿(大头是投资基金),固定资产5亿(1个月周转)。

公司整体的类现金有57亿,占总资产32%,还是比较有钱的。

利润表的框架是这样的:

营收90亿,毛利33亿,毛利率37%;

销售费用4亿,占比4%,毛-销33%;

归母净利润22亿,净利率24%;

除销售费用的损耗7亿,占比9%,主要是管理费用4亿,占比4%,研发投入2.5亿,占比3%,税4亿,占比4%,投资收益4亿,冲回4%。

利润表里销售费用占比还是比较低的,毛-销也还可以,但毕竟有一堆低利润率业务在拖累,片仔癀主产品一定数据是更好的。

管理费用率控制还不错,研发投入肉眼可见不属于医药公司的范畴,这个净利率倒是挺让人满意的(之前年份更高),其他就不展开讲了。

再来看看整体的生意特征,由于巨大的存货投入,以及有一半以上业务是没有核心竞争优势的,所以,片仔癀这个生意大概有90亿投入(在建工程好了后会进一步拖累,后文还会看到),产出90亿营收,20-30亿利润,投入产出其实不咋地,看得出来,这个生意本身的质量就不是最顶级的那种。

前面已经说过,片仔癀的主产品看起来很难持续做大,公司也确实选择了扩张其他业务,但问题是,其他业务的竞争力不够,扩张的结果,大概率是一个“大而不强”的结局。

其实,如果公司能够聚焦主产品,把它做透了,未必就不是一片新的天地,但作为地方国资控股的企业,要规模、要名声、要就业,未来片仔癀回归到有核心竞争优势的“片仔癀业务”的可能性,不能说没有,只能说目前我实在是得不出乐观的预期。

这家公司未来能否产出更多现金呢?非核心业务竞争激烈、前途不明,我判断不了,核心业务由于稀缺原料的数量不稳定,未来的量我判断不了,又由于稀缺原料的价格不稳定,利润我也判断不了,总体来说,公司未来能否产出更多现金,我判断不了。

这是公司将来能赚多少钱的问题,涉及到对商业前景的判断,还有不少主观的成分,但关于赚来的钱公司会怎么使用,已经有很多历史上发生的事情,在片仔癀这家公司,还是要注意的。

按理说,公司的主产品是不需要太大的资本再投入的,但是,除去2025年,之前公司的分红比例都不高,这一点文章开头就提过,另外,公司过去这些年做了不少多元化,效果都一般,这些也都能看得到。

还有,2024年的时候,公司2.5亿收购了一家0营收的公司,还是一笔关联交易,这个事情当时争议也很大,这种花钱的方式,股东要特别留心。

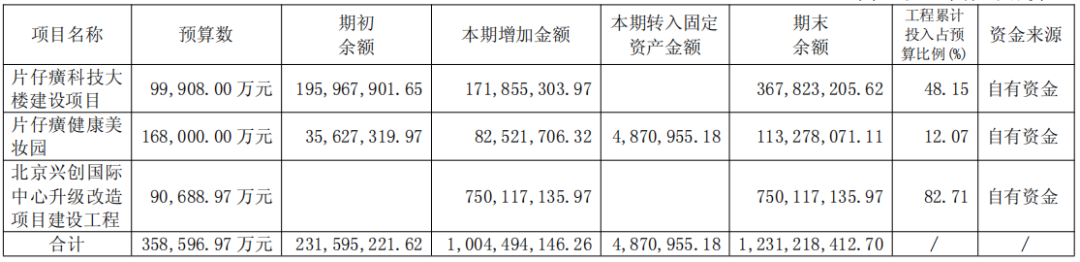

再看看公司披露的重大在建工程,我觉得这些跟强化主业都是边边角角的关系,还有多元化扩张在里面,至于这36亿的预算全部投进去后,能产出多少现金,有一点我是肯定的:没有片仔癀的主业务赚钱。

差不多了,就到这打住,小结一下:

片仔癀历史数据良好,但公司生意属性算不上顶级,未来能赚多少我判断不了,花钱的方式我无法认同,所以目前我的看法是——吸引力不大。

精彩评论