宇树科技这事,7月2日终于落锤了——科创板IPO注册获批。

3月20日受理,7月1日注册生效,中间还跨了个端午节,满打满算104天。科创板近年最快,没有之一。监管层这次的态度,明眼人都看得懂:具身智能,给开绿灯了。

数据摆出来:2025年营收16.99亿,扣非净利润5.91亿,王兴兴实控近69%,美团、阿里、腾讯、红杉全在股东名单里。募资42亿,估值420亿。有人可能觉得贵,但你想想,全球四足机器人市占率第一、人形机器人出货量前三,春晚舞台上那批机器人就是它的产品——这已经不是"有没有"的问题,是"有多少"的问题。

技术、量产、场景,闭环跑通了。这次资本市场给出的态度很明确:具身智能,不是炒概念,是真产业。

宇树IPO受益股梳理:三条主线,逻辑各异

说完产业,看个股,宇树上市,哪些公司能分到蛋糕?我梳理了三条主线,供参考:

第一类:股权重估型——直接/间接持有宇树股权

巨星科技,通过子公司直接持有宇树股权,受益最直接。

金发科技,通过金石成长基金间接持股约0.42%。

卧龙电驱,通过产业基金间接持股,同时还是宇树的关节电机供应商,股权+订单双重受益。

景兴纸业,通过参股产业基金间接投资。

首程控股(港股),早期战略投资者,持有约4%权益,受益弹性较大。

核心逻辑:宇树估值从一级市场向二级市场映射,持股方的投资收益和账面价值将显著增厚。尤其是巨星科技和首程控股,受益弹性最大。

第二类:产业链订单型——核心零部件供应商

长盛轴承,关节自润滑轴承供应商,机器人关节磨损件,耗材属性强。

中大力德,行星减速器、谐波减速器主力供应商,减速器是人形机器人价值量最高的零部件之一。

禾赛科技,宇树激光雷达供应商,2026年春晚舞台上宇树H2、G1全系搭载禾赛激光雷达,是机器人最重要的“眼睛”。禾赛的另一个业务——机器人动力模组,也是机器人BOM比最高的零部件之一,是机器人的“肌肉”。

奥比中光,3D视觉传感器供应商,机器人的"眼睛"。

卧龙电驱,关节电机供应商,同时与宇树联合研发,技术绑定较深。

鸣志电器,空心杯电机供应商,灵巧手的核心部件,技术壁垒高。

凌云光,与宇树联合开发具身智能解决方案,软件+硬件协同。

宝通科技,机器人+工业场景落地合作,聚焦B端应用。

第三类:行业映射型——人形机器人产业链龙头

绿的谐波、三花智控,、汇川技术、双环传动这些不是宇树独家供应商,但它们是人形机器人产业链的"基础设施"。宇树IPO带来的板块情绪升温,它们作为行业龙头,估值修复空间同样值得跟踪。

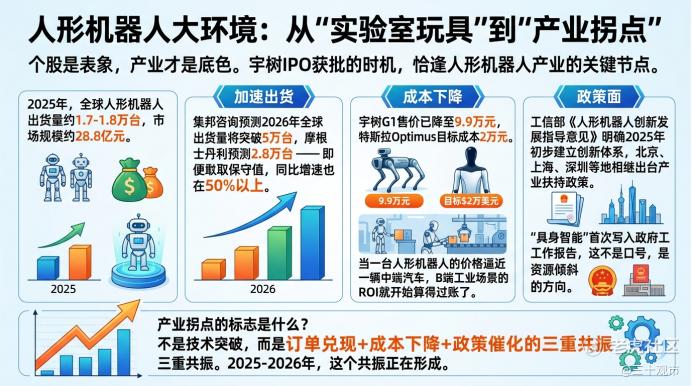

人形机器人大环境:从"实验室玩具"到"产业拐点"

个股是表象,产业才是底色。宇树IPO获批的时机,恰逢人形机器人产业的关键节点。

2025年,全球人形机器人出货量约1.7-1.8万台,市场规模约28.8亿元。 这个数字看起来不大,但注意两个信号:

第一,出货量在加速。集邦咨询预测2026年全球出货量将突破5万台,摩根士丹利预测2.8万台——即便取保守值,同比增速也在50%以上。

第二,成本在下降。宇树G1售价已降至9.9万元,特斯拉Optimus目标成本2万美元。当一台人形机器人的价格逼近一辆中端汽车,B端工业场景的ROI就开始算得过账了。

再看政策面:工信部《人形机器人创新发展指导意见》明确2025年初步建立创新体系,北京、上海、深圳等地相继出台产业扶持政策。"具身智能"首次写入政府工作报告,就是资源倾斜的方向。

产业拐点的标志是订单兑现+成本下降+政策催化的三重共振。2025-2026年,这个共振正在形成。

在这种情形下,产业链谁在卡位?

人形机器人的产业链,可以拆解为三大环节:

感知层,包括激光雷达(禾赛)、3D视觉(奥比中光)、力矩传感器、IMU等。这是机器人的"眼睛"和"皮肤"。

决策层,包括AI大模型、边缘计算芯片、运动控制算法。宇树自研的强化学习算法、Figure与OpenAI的合作,都在这一层。

执行层,包括减速器(绿的谐波、中大力德)、伺服电机(汇川技术、卧龙电驱)、丝杠、轴承(长盛轴承)、动力模组(禾赛)等。这是机器人的"关节"和"肌肉"。

产业趋势展望:机器人产业链估值重估

产业拐点确认、产业链卡位清晰之后,资本市场的定价逻辑也需要重新审视。宇树IPO获批,对机器人板块至少带来三层影响:

第一,估值锚定了。 420亿的发行估值,给具身智能赛道提供了一个二级市场定价参照。一级市场的泡沫或低估,从此有了锚点。

第二,情绪点燃了。 从2024年的人形机器人概念炒作,到2025年的订单验证,再到2026年龙头IPO——板块叙事从"讲故事"转向"看业绩"。

第三,产业链扩容了。 IPO募资42亿,投向研发扩产,上游零部件供应商的订单天花板被打开。禾赛的JT128、中大力德的减速器、长盛轴承的关节轴承——这些公司的成长空间,不再只是汽车/工业自动化的逻辑,而是叠加了人形机器人的第二增长曲线。

最后我想说,宇树科技IPO注册获批,不是终点,是起点。

产业链上的公司,谁能卡位核心环节、谁能绑定头部客户、谁能在成本和技术上建立壁垒,谁就能在这场估值重估中占据有利位置。

机器人板块,值得放在战略配置的位置上去看。

精彩评论