需要强调的是,本文只是个简单复盘,大概率无法提升你的认知,甚至也没有任何投资建议,只是给大家分享一个我自己观察市场的角度,仅供参考。以下为正文。

一、隔夜市场回顾

全球资产表现:比特币/黄金>欧股>巴西/印股>原油>希腊>铜>美债>日股>美股>台湾>韩股>A股;

隔夜值得关注的资产表现:

二、宏观层面:非农显著低于预期,美元与前端利率回落

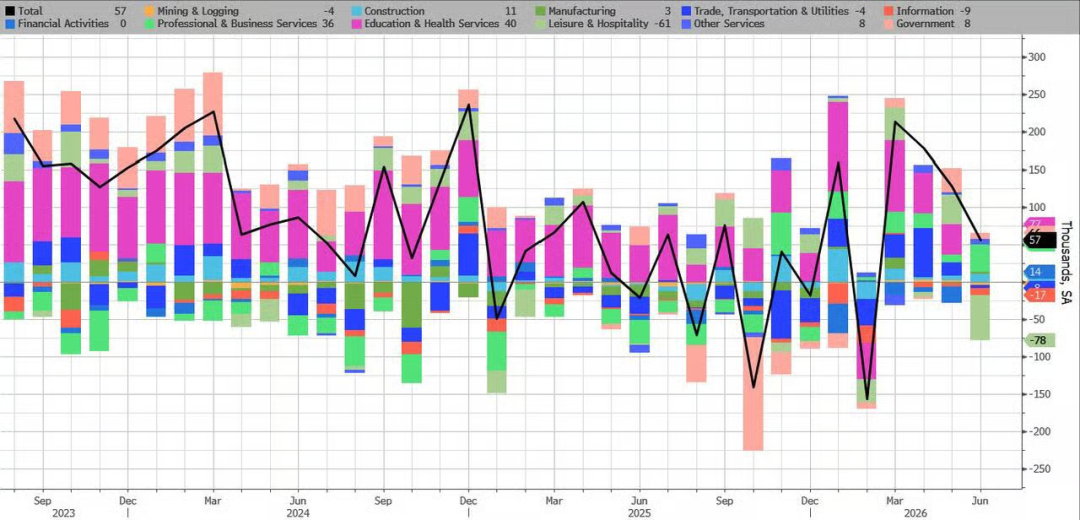

1、由于缺乏重要地缘政治头条,原油市场小幅走强,并继续在窄幅区间内交易。市场焦点仍集中在美国 6 月就业报告上。6 月非农就业人数仅增加 5.7 万,明显低于 11 万的共识预期,也终结了此前三个月强劲非农报告的势头。与此同时,4 月和 5 月非农就业人数合计下修 7.4 万,显示劳动力市场基础比此前市场所认为的更弱。

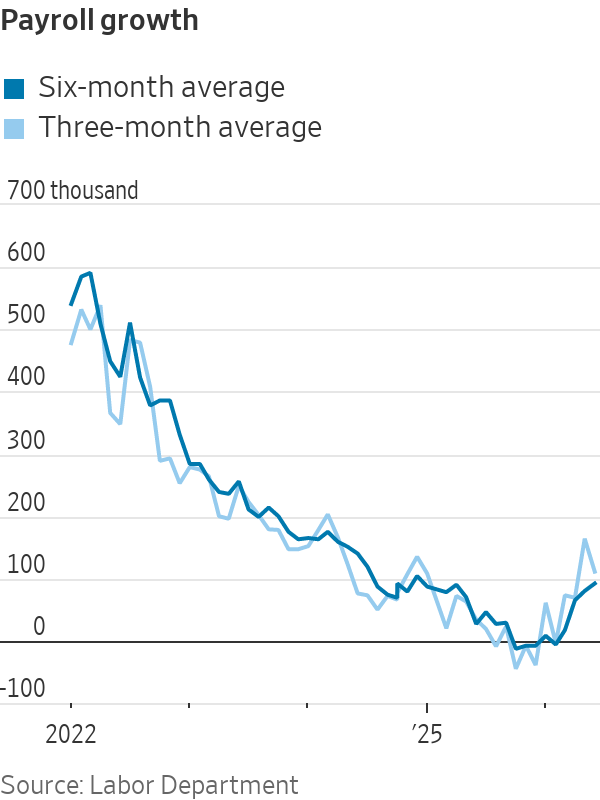

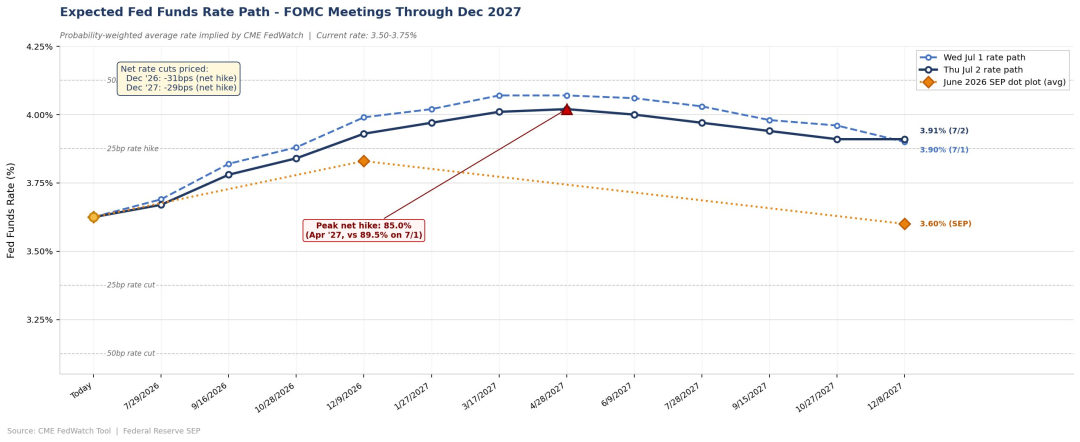

疲软的就业数据促使市场削减美联储加息预期。货币市场将首次完全定价的 25 个基点加息时间从 10 月推迟至 12 月,这一重新定价压低了美元和前端美债收益率。不过,仅凭一份非农报告还不足以实质性改变政策前景。沃什在上月 FOMC 新闻发布会上已强调,决策者更应关注趋势,而非单个数据点。事实上,过去六个月,非农总就业人数月均增加9.2万人,创下自2025年初以来的最高增速,就业数据强劲的趋势并未根本改变。

因此,未来几份劳动力市场数据将成为判断这是否标志着更广泛放缓开始的关键。 目前年内至少加息一次的概率仍高达78%,加息两次的概率则为37%(周三这两项概率分别为85%和46%)。

最终,10 年期美债收益率基本收平,并继续在 50 日均线附近获得支撑。好在 MOVE 指数仍处低位,对风险资产继续构成支撑。

相较之下,美元指数跌幅更大,因为就业数据削弱了此前“美国经济足够强劲”的市场预期。未来几日如果美元继续下行,将能确认跌破此前的上行趋势,并更明确地进入震荡整理阶段。

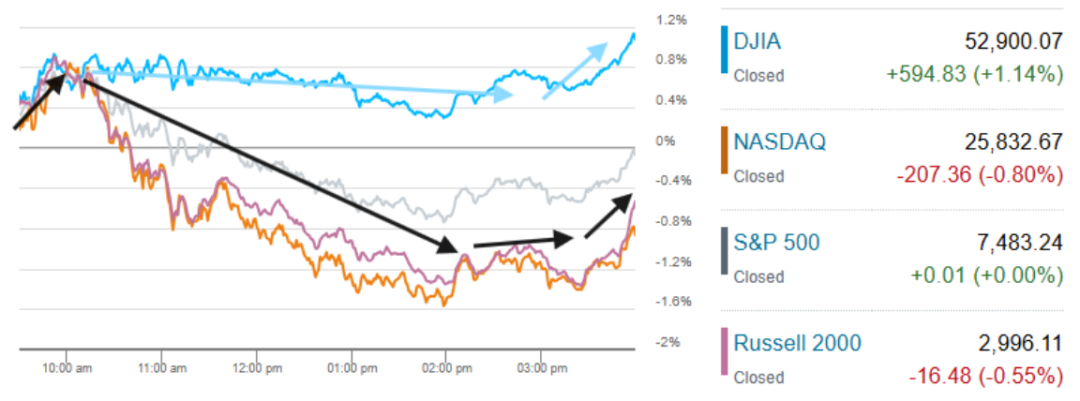

三、美股内部:宏观利好被科技股拖累,市场广度明显好于指数

1、尽管低于预期的非农就业报告削弱了加息预期,并对整体风险偏好形成支撑,但大盘科技股再度走弱,抵消了宏观利好对纳斯达克 100 指数的提振。大盘股的疲软也拖累了标普500指数。尽管11个板块中有8个收高(其中6个涨幅超过1%),但该指数最终收平。从这个角度看,等权重标普500指数上涨0.8%,创下历史新高;道琼斯工业平均指数也同样走高,涨幅达1.1%。尽管罗素2000指数在上周的再平衡中剔除了许多最大的成长股,但仍下跌了0.6%。

2、半导体板块依然是最大的拖累项,费城半导体指数下跌5.4%(周三已下跌6.3%)。该板块跌势广泛,涵盖存储芯片(美光、闪迪等)、处理器芯片(AMD、英特尔等)、芯片设备(Lam Research、科磊KLAC等)以及元器件(康宁等),导致科技板块连续第二天在板块表现上垫底。相反,市场领涨权继续轮动,周四医疗保健、必需消费品、公用事业涨幅均超过2%。

科技股新一轮抛售并无明确单一催化剂,更可能是周三 Meta 股价下跌后的延续反应。Meta 回吐前一交易日涨幅,此前扎克伯格表示,AI 代理的发展并未像公司预期那样加速。此外,尽管特斯拉交付量高于预期,但股价仍下跌 7.5%。在独立日长周末假期前,部分获利了结和仓位调整也可能加剧了市场波动。

技术面上,医疗保健、金融和工业板块仍维持明确上行趋势。科技板块则在 50 日均线附近获得有效支撑,短期与多数板块一样,仍以震荡趋势判断为主。

风格层面,动量因子连续两日回撤,推动 VTV 和 RSP 继续跑赢 VOO,市场风格进一步从高拥挤科技动量转向价值、等权和低拥挤度资产。

3、隔夜投行评论

1)此前,美国主要股指在周三收低,投资者削减了芯片制造商的仓位。虽然芯片板块的下跌拖累了大盘,但Ned Davis Research的策略师Rob Anderson认为,资金从半导体板块轮动是健康的。“轮动一直是这轮牛市的特征之一。这一特质在2026年展现得淋漓尽致,”他写道,“如果接力棒传递给非大宗商品周期性板块,将进一步证明股市正以强势姿态进入下半年,且牛市有望在下半年持续深化。”

2)美国银行证券美国股票与量化策略主管Savita Subramanian表示,美国经济看起来很健康,投资者若想获取下一波收益,可能需要将目光投向市场上最大的科技股之外。 Subramanian在接受《Squawk Box》采访时说:“我认为,就新供应上线和需求可能暂时停滞而言,指数本身看起来有些令人担忧,但我认为经济才是真正的亮点,而且今年的企业盈利实际上非常强劲。”她指出经济增长强劲,并表示:“现在很难看空美国。”她还补充说,超大规模云服务商在资本支出方面提供了一种稳定性。

3)瑞银首席投资办公室的Andrew Dubinsky表示:“一个仍在扩张但不再过热的劳动力市场,让美联储在评估价格压力时能够保持耐心。如果通缩如预期般持续,决策者在下半年几乎没有理由改变观望模式。”

4)华尔街也有一些人担心,虽然就业增长慢于预期,但劳动参与率的大幅下降可能会导致劳动力成本上升,进而推高通胀。Fifth Third首席美国经济学家Bill Adams表示:“随着劳动力持续萎缩,企业将开始注意到日益严重的劳动力供应瓶颈。”

5)Annex Wealth Management的Brian Jacobsen表示:“沃什(Warsh)可以松一口气了。劳动力市场没有过热,通胀预期正在缓和。这意味着如果愿意的话,美联储整个夏天都可以休假,因为它既不需要加息也不需要降息。”

6)Janus Henderson Investors投资组合经理Bradford Smith表示:“当我们正在了解美联储在沃什领导下的反应机制将如何形成时,这份数据在一定程度上减轻了这个抗通胀机构近期加息的压力。话虽如此,沃什在他首次新闻发布会上曾评论说,就业数据只有在第三次修正后才具有实际意义,而到那时它就成了‘历史的回声’,”他继续说道,“随着油价通胀趋于温和,就业方面的一些疲软可能会让美联储至少在下次会议上维持利率不变。”

四、商品层面:黄金突破短期下行趋势,铜与比特币仍偏震荡

1、受益于弱于预期的非农数据,黄金大幅反弹,并升破此前的短期下行趋势。此前低位基本可以确认形成阶段性底部。后续黄金大概率将在该底部与 50 日均线之间震荡,如要进一步突破,仍需要更多经济数据验证通胀下行或就业继续走弱。 逻辑详见昨天的文章(简单聊聊对黄金未来走势的观点)。

2、铜价仍受制于 50 日均线下方,整体维持震荡格局。铜矿股 ETF 则继续在 200 日均线上方缓慢抬升。比特币受益于收益率和流动性改善而反弹,但技术面仍处于 200 周均线下方,反弹持续性仍然存疑,短期更可能继续维持震荡。

五、国际市场:顺周期市场继续走强,科技权重市场承压

国际股市分化更加明显。顺周期市场中的欧洲和印度股市继续走高,其中欧洲股市进一步突破历史新高,主要受益于近期经济数据表现韧性,同时通胀低于预期,降低了欧洲央行持续加息的压力。巴西股市则受益于美元走弱。 相对而言,科技权重更高的韩国和台湾市场领跌。其中,韩国股市已经跌破 50 日均线,短期缺少有效支撑。如果后续无法快速收复该均线,技术面将进一步转向看跌。台湾和日本股市由于杠杆资金压力相对较小,且权重股结构更加分散,跌幅相对有限,目前仍维持在 50 日均线上方,短期更偏震荡判断。

六、整体判断:AI板块震荡,市场轮动继续

目前市场对AI资本支出的鬼故事很多,且短期都无法证伪。但理性来看:

整体来看,非农走弱推动美元和前端利率回落,为风险资产提供一定支撑,但科技链的内部压力仍未缓解。市场主线依然不是指数全面上行,而是风格继续轮动:低拥挤度、防御、价值和顺周期资产相对占优,而高估值 AI 与半导体链条仍需要等待财报季进一步验证。

七、最后再简单聊聊美股目前的轮动可持续性

昨天有朋友问关于美股目前轮动的看法,解答如下:

其实更早之前还有朋友在知识星球问对下半年小盘股的看法。因为理论上,美联储当时鹰派以后,对利率更敏感的小盘股应该承压,结果罗素2000指数反而持续跑赢标普。从我的角度看(自上而下),罗素2000跟等权标普一样,在这个阶段更多反映的是美国的板块轮动;另外也可能说明小盘股的企业盈利足以抵消利率上行的压力。刚好高盛的最新研报提供了一些自下而上的数据,可以参考:

1、2026年上半年,罗素2000指数回报率达到23%,年初至今跑赢标普500指数12个百分点。这是过去30年来小盘股表现最强劲的半年期之一。然而,近期的强势仅扭转了过去15年罗素2000指数累计跑输局面的一小部分;在此期间,标普500指数的总回报率几乎是其两倍(680%对375%)。

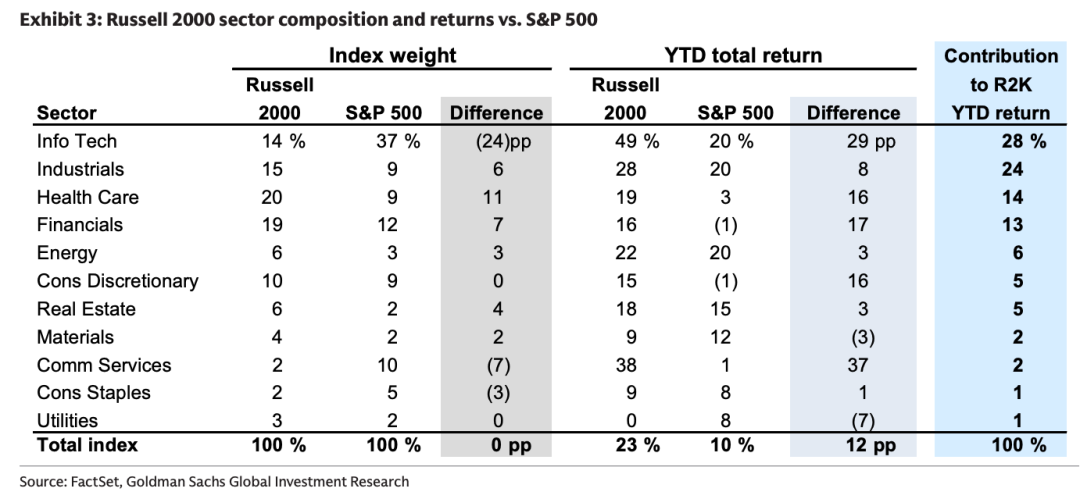

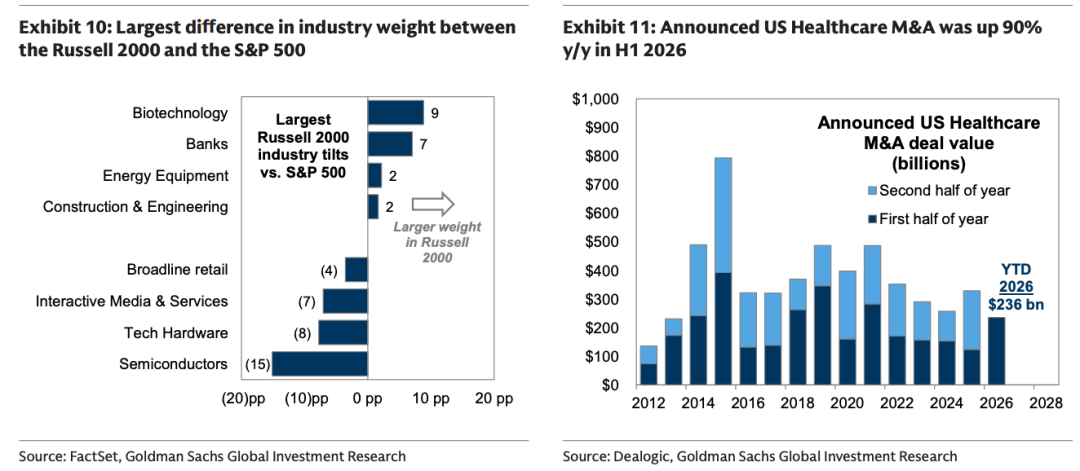

2、三大主要因素推动了近期小盘股的强势:AI交易、稳健的经济环境以及生物科技股的飙升。年初至今,罗素2000成分股在几乎所有板块中均跑赢标普500成分股,材料和公用事业板块除外。TMT(信息技术和通信服务板块)的表现差异最大,对罗素2000指数年初至今回报的贡献也最大。周期性金融和工业板块也是重要贡献者,医疗保健板块同样表现不俗。

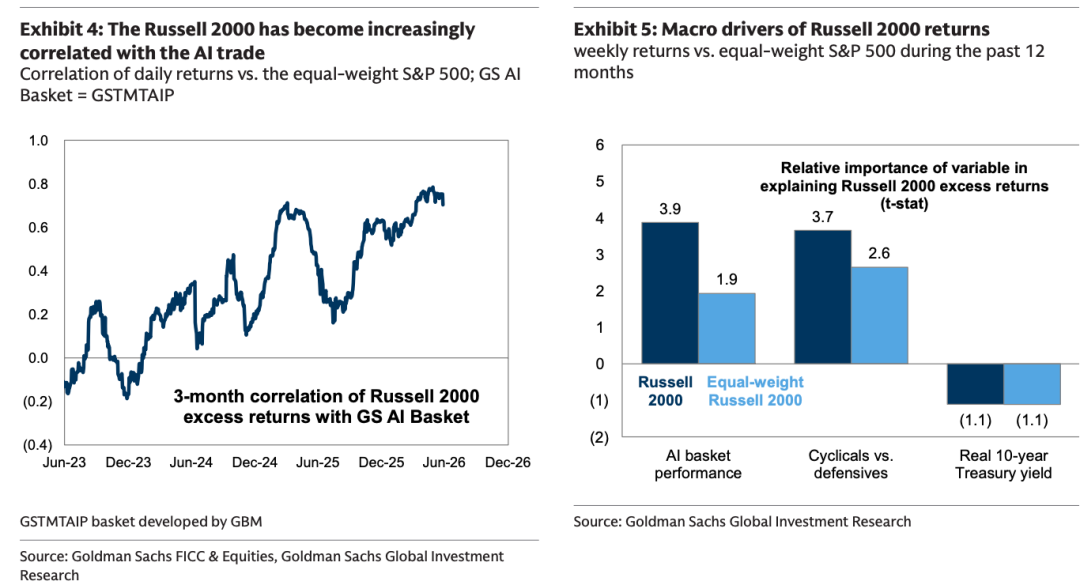

3、AI交易是近期小盘股走强的主要驱动力之一,AI基础设施股票贡献了罗素2000指数年初至今回报的近40%。尤其它未受到美国大型科技股近期糟糕表现的影响。2026年上半年,“七巨头”整体回报率为0%,而标普493指数(即标普500中除七巨头外的其余493只股票)的回报率为16%。

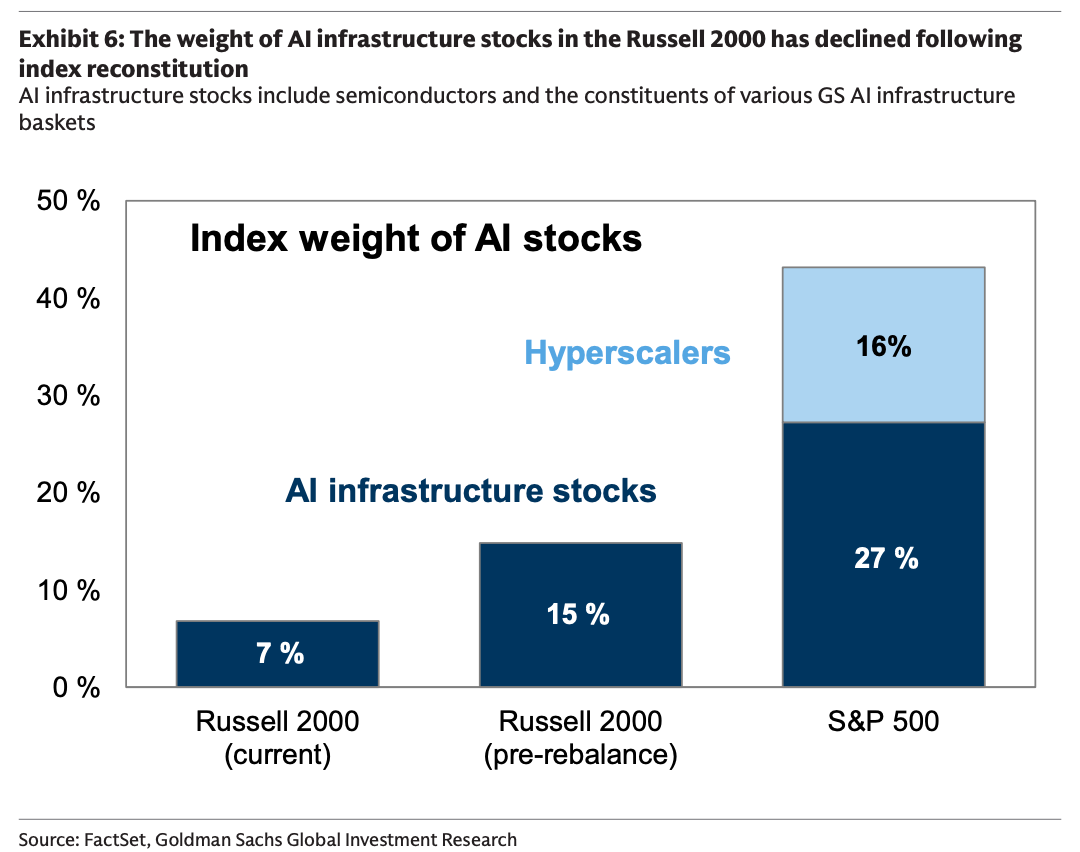

4、然而,在近期指数重组后,小盘股的AI顺风因素可能会减弱。AI基础设施股票的权重已从上周五重组前的15%下降至目前的7%。此外,预计在接下来的财报季中,AI资本支出前景的修正将不像上季度那样成为AI基础设施交易的重要催化剂。

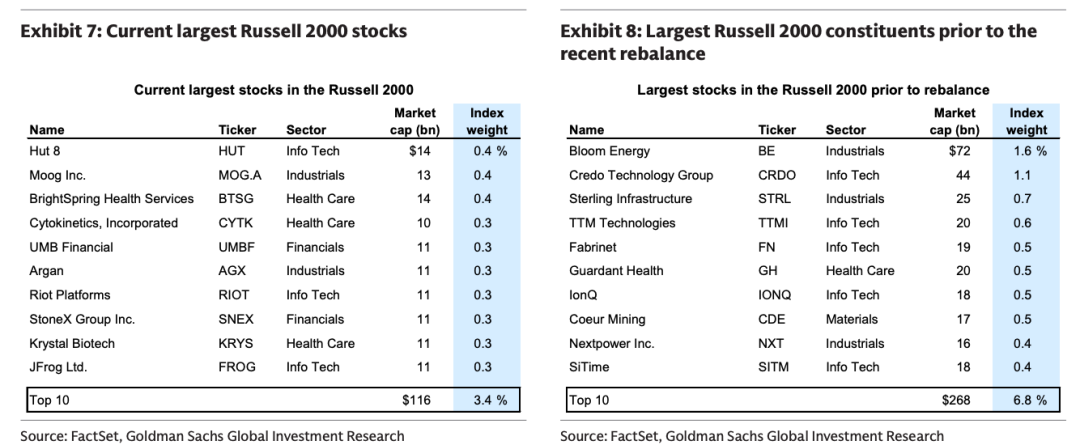

5、罗素2000指数在重组之前,头部成分股主要来自信息技术和工业板块。这些此前的前十大股票贡献了2026年上半年罗素2000指数回报的16%。重组后,HUT现为该指数第一大成分股,权重为0.4%,而此前BE的权重为1.6%。

6、生物科技占罗素2000指数权重的11%,较标普500指数高出9个百分点,并贡献了小盘股指数年初至今约10%的回报。这种强势的一个原因是持续不断的并购浪潮。2026年上半年宣布的美国医疗保健并购总额达2360亿美元,较2025年上半年增长90%,创下2021年以来最强劲的年度开局。

7、从基本面来看,市场一致预期显示今年罗素2000指数的每股收益(EPS)增速将是标普500指数的两倍(48%对24%)。如果实现,这将是自2021年疫情复苏以来小盘股EPS增速最强的一年(当时指数EPS增速超过100%)。

8、然而,与标普500指数预期上调相反,罗素2000指数的EPS预期近期一直在下降。年初至今,分析师已将标普500指数2026年EPS预期上调了9%,同时将罗素2000指数预期下调了9%。因此,虽然标普500指数年初至今的回报完全由近期盈利驱动,但罗素2000指数年初至今的回报大致可归因于盈利增长和估值提升的各半贡献。

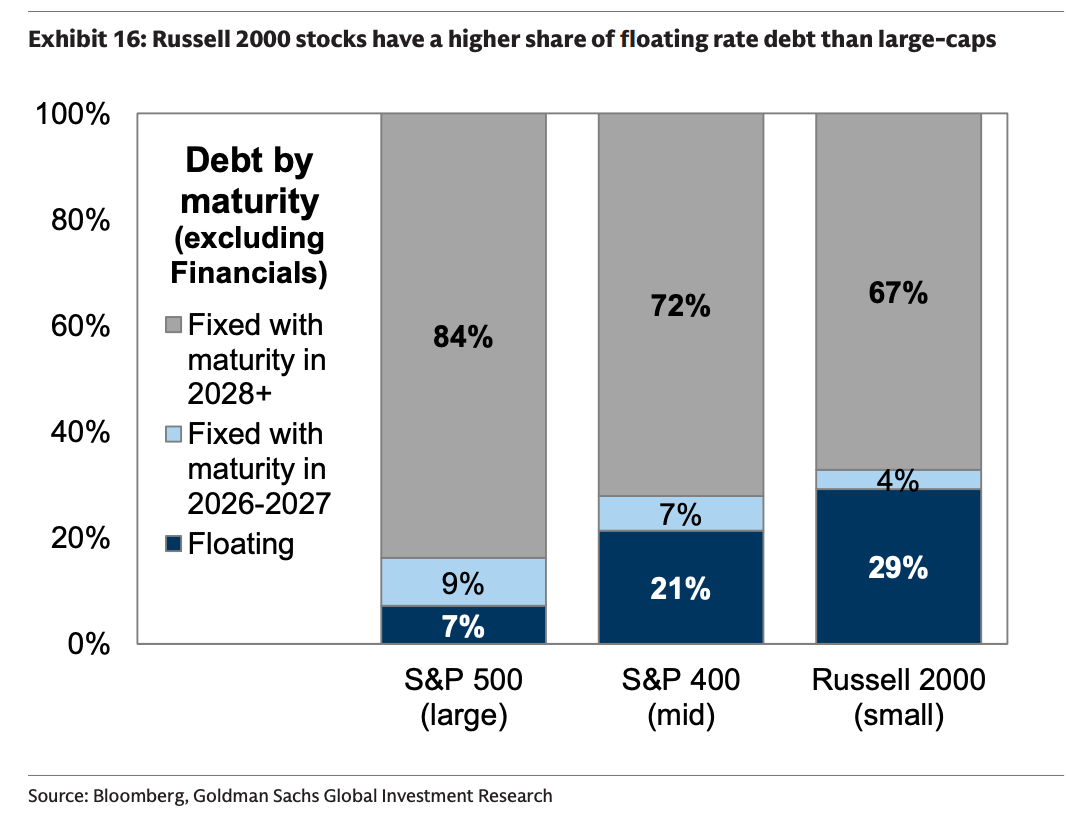

9、相较于大盘股,美联储紧缩周期对小盘股构成的风险更大。罗素2000指数成分股债务中约有30%为浮动利率,而标普500指数仅为7%。

10、而且罗素2000指数估值虽仍低于历史极值,但不如2026年初时具有吸引力。与大盘股不同,小盘股估值——特别是市净率倍数——历来是预测远期回报的有效指标。目前,罗素2000指数的市净率为2.4倍。这低于近期重组前的2.6倍,但高于长期平均水平2.1倍以及2026年初的2.2倍。

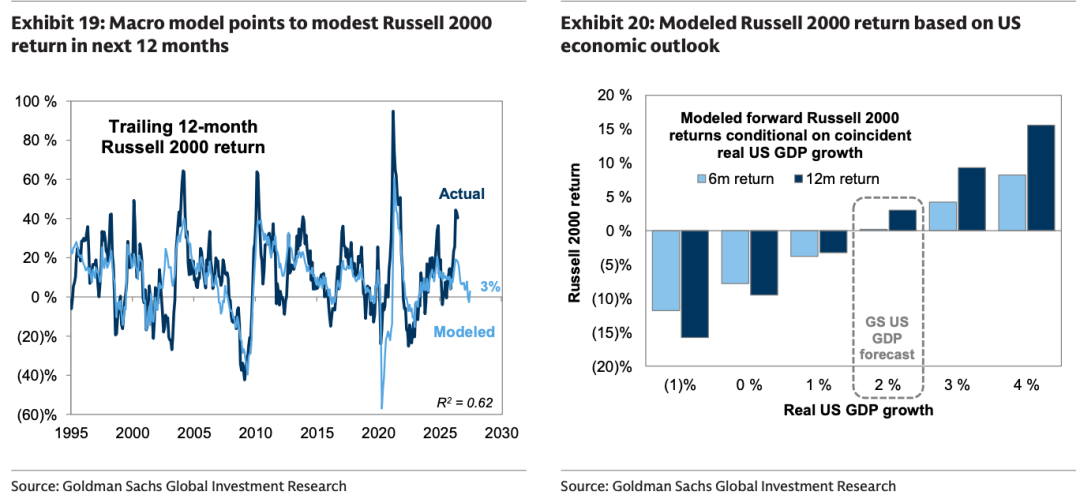

11、总结就是,2026年年初,加速增长的经济与美联储政策放宽相结合,为小盘股创造了理想背景。但这些宏观动态在今年下半年似乎不再那么有利。此外,AI交易一直是小盘股跑赢大盘的主要动力来源,但在近期指数重组后,这一顺风因素也应会减弱。罗素2000指数的估值和持仓结构也不如年初时那样友好。尽管如此,未来几个季度美国实际GDP增长韧性意味着,小盘股在2026年剩余时间内应继续实现正回报,选股者的机会集合仍将极具吸引力。最大的下行风险则是这些增长顺风因素令人失望,或者美联储紧缩力度超过市场当前定价。

最后,知识星球持续跟踪全球主要投行观点,每日更新大类资产复盘与30+张关键图表,每周梳理中期市场主线,覆盖美股、中国、日本、欧洲、新兴市场、黄金、铜及AI产业链。星球已沉淀上万篇研报,可结合AI进行检索、追踪和跨报告对比。这里不是研报堆积,而是一套持续生长的全球投研知识库。感兴趣的欢迎扫码关注:

文章原文

精彩评论